不保什么,一般在保险合同的免责条款/责任免除部分,但是也可能藏在各种定义中,或者计划书的各种小字中。

常见的责任免除有:

1、免赔额以内不赔、赔付比例以外不赔、有报销上限

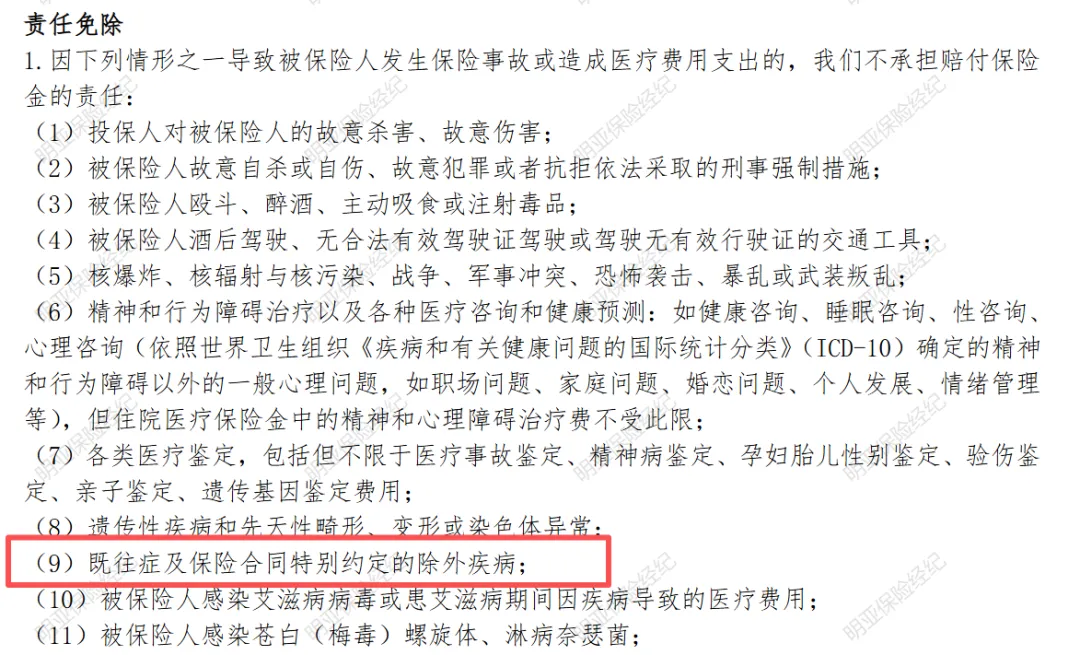

2、不理赔既往症、先天、遗传、心理、精神疾病(也有保险有责任可以保,但是一般有限额)

3、不理赔牙科、孕产、眼科等内容(也有保险可以保,需要另外加钱)

4、不理赔美容、整形、减肥、生长发育、中药中医、康复/保健/预防等非疾病内容(部分可证明医疗合理所必需的,是可以保的)

5、实验性的治疗/药物

6、不可抗力(核/暴乱…)、故意行为(酒驾/斗殴/违法…)、高风险运动、艾滋/梅毒等不保

另外,少儿高端医疗险,是一个很特别的险种,很多在“个险”中可以理赔的项目,在少儿高端医疗险中,是拒赔的,比如包皮环切、矮小症、过敏源检测、功能检测、基因检测等。

下面详细介绍

1、免赔额以内不赔付

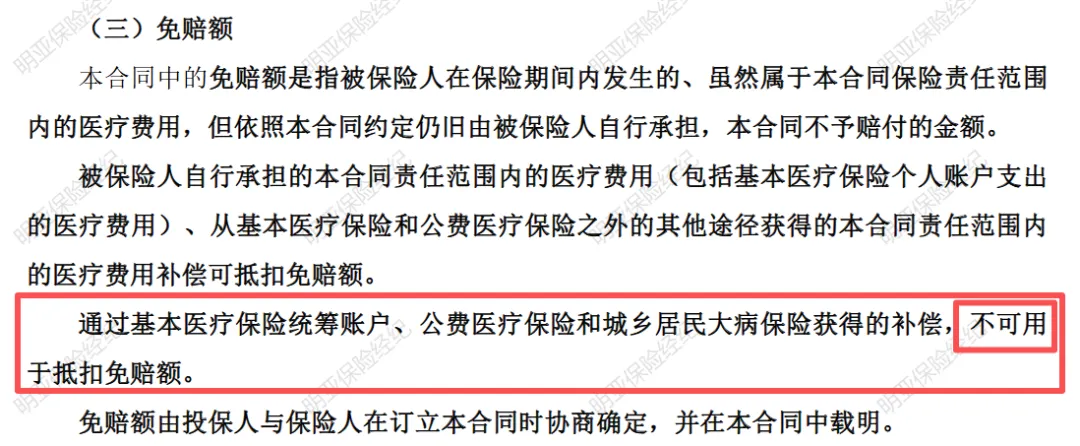

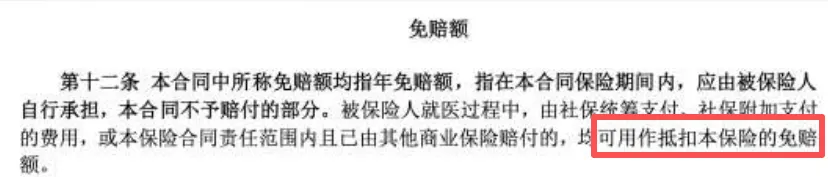

免赔额又分为绝对免赔额与相对免赔额。

简单理解,绝对免赔额就是,医保和公费医疗的补偿,不可以抵扣免赔额(下面第1图);相对免赔额是由社保和社保附加支付的费用,可以抵扣免赔额(下面第2图)。

百万医疗险:常见1w绝对免赔额,代表在医保报销之后,自己需要承担1w,剩余合同内的部分,保险才会按照比例进行报销。有部分百万医疗险,为了增加客户的体验感,1w里面赔付30%、50%、70%甚至80%。

中高端医疗险:常见相对免赔额,且免赔额可选。比如1w相对免赔额,代表如果医保报销了1w,可以用于抵扣免赔额,保险会直接报销剩下的部分,自己不用再出1w。

2、赔付比例以外不赔付

赔付比例是指合同责任范围内的赔付比例,常见100%。

有的保险计划,也有各种比例的不同责任来供筛选。同一个合同的不同责任,也有不同比例。

比如赔付比例80%,就代表,合同范围内有20%是不理赔的。

指的是合同责任范围内的最高报销金额。

常见年度保额200w/300w/400w/600w/800w/1000w都有。

尤其在当前医改的情况下,公立医院普通部能有花费过百万的情况比较少见。但是中高端医疗险因为扩大范围到了特需部、私立乃至全球,范围内的药品费、治疗费拔高,高保额就具有非常重要的意义。

部分中高端医疗险,有20w/50w/80w等低保额计划,选择低保额我们所交的保费会有一定降低,虽然保额不足,但是由于其责任的优秀,可以与我们已有的产品互相补充。

既往症不保,是医疗险的通用准则。即便是标体承保了,也有可能无法理赔,具体还是要看产品的条款。

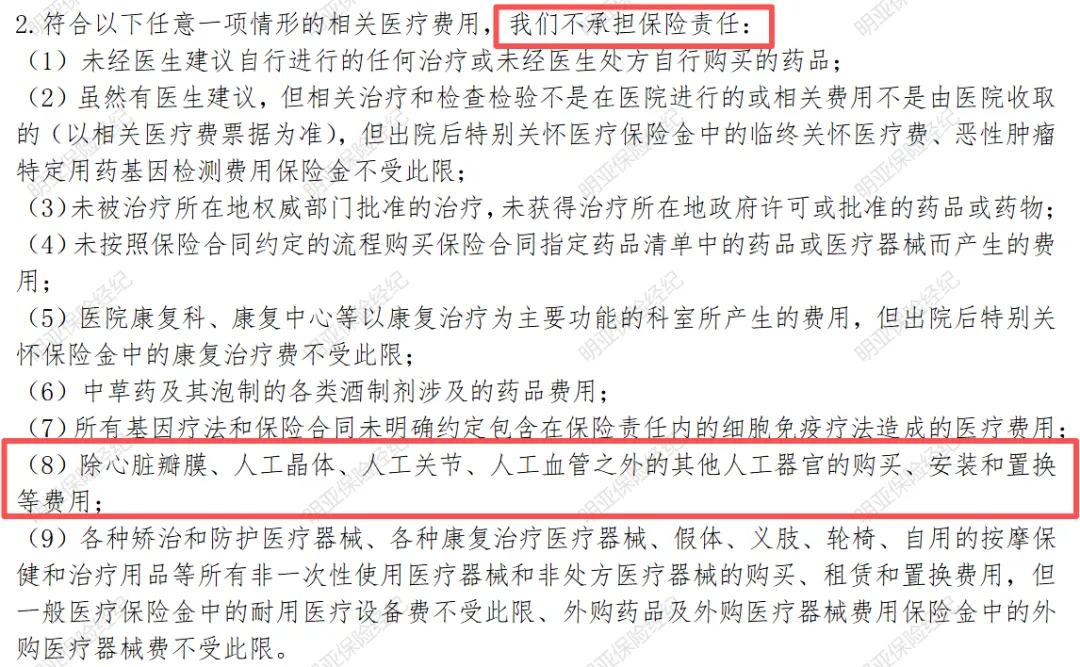

不是所有的人工器官、材料都可以理赔,通常在条款中都有说明。本文为个人医疗险学习笔记,仅用于知识梳理与交流,不构成任何保险购买建议或法律意见。