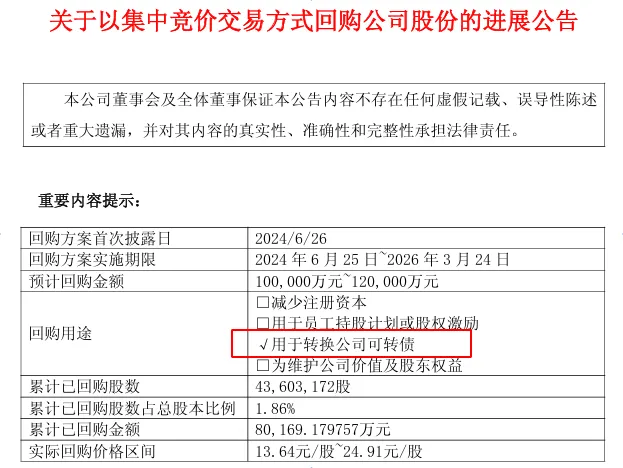

天合光能公司今天(2月3日)公告回购进展,回购公司股票,用于转换公司可转债。

截至2026年1月31日,公司通过上海证券交易所交易系统以集中竞价交易方式回购公司股份43,603,172股,占公司总股本2,342,567,686股的比例为1.86%, 回购成交的最高价为24.91元/股,最低价为13.64元/股,支付的资金总额为人 民币801,691,797.57 元(不含印花税、交易佣金等交易费用)。

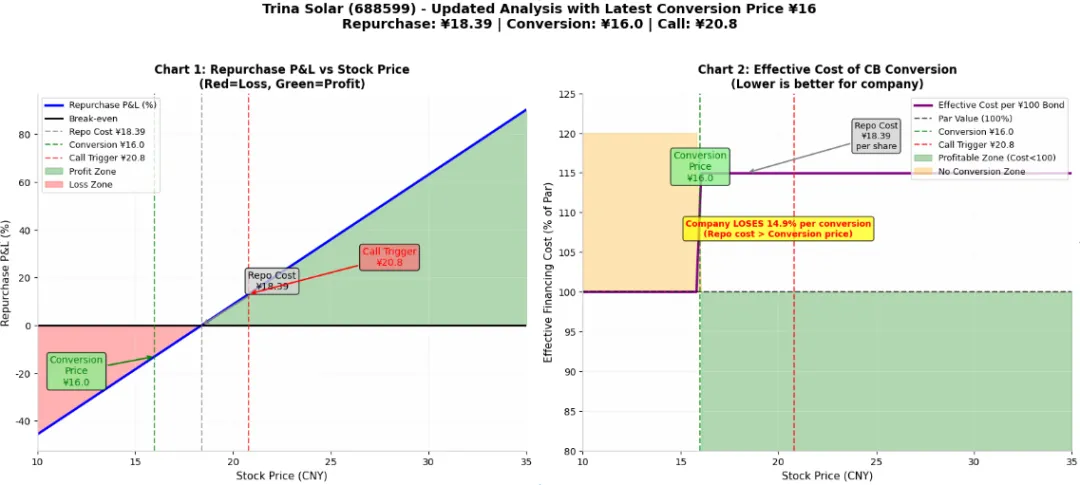

天合光能(688599)可转债回购策略盈亏分析

=================================

【核心数据 - 2025年8月最新】

回购均价: ¥18.39(8.02亿元/4360.32万股)

最新转股价: ¥16.0(2025年8月18日生效)

强赎触发价: ¥20.8(转股价的130%)

可转债总额: 88.64751亿元

【关键发现】 回购成本(¥18.39) > 最新转股价(¥16.0) 公司回购股票成本比转股价高 ¥2.39元/股,溢价 14.9% 。这意味着:公司用18.39元回购的股票,只能抵偿16元的债务,每股净亏2.39元。

下图是盈亏曲线

盈亏曲线详解

三大关键价位:

不同股价情境下的盈亏矩阵

| | | | |

|---|

| ¥12-14 | | | | |

| ¥16 | | | 13.24亿 | |

| ¥18.39 | | | 13.24亿 | |

| ¥20.8 | | | 13.24亿 | |

| ¥25-30 | | | 13.24亿 | |

核心结论

策略失效:公司回购均价18.39元高于最新转股价16元,导致"高价回购、低价抵债"的倒挂局面

亏损锁定:无论股价如何,只要转股就会发生亏损(每股亏2.39元),公司无法通过此策略盈利

最优选择:推动股价>¥20.8元触发强赎,促使全部转债尽快转股,虽然仍有亏损,但可以:

避免利息支出累积

减少债务压力

回购股票浮盈部分抵消转股亏损

风险敞口:若股价长期<¥16元,持有人不转股,公司需继续持有回购股票并承担浮亏+利息支出双重压力

总结:在当前16元转股价下,天合光能的回购转股策略从套利变为亏损策略,公司面临约13亿元的潜在转股亏损。

“本文由AI辅助撰写,内容仅供参考。”

重要提示:

本文仅为基于个人学习的笔记梳理,内容源于网络公开资料的收集与整理。笔者未对相关数据的准确性、时效性与完整性进行独立核实,其中可能存在滞后、偏差或遗漏。本文所作分析仅为信息归纳与观点探讨,不构成任何形式的投资建议、市场操作指导或对未来价格走势的承诺。任何基于本文信息所做的决策与行为,其相关风险与责任均需由读者自行承担。