【学习笔记】建筑甲供工程简易计税3%取消,劳务派遣等差额计税5%取消...财政部 税务总局公告2026年第10号 ∣财税晓律说税

- 2026-05-21 19:26:56

【最新发布】财政部、国税总局连发6个政策法规文件,有关增值税优惠政策及文件解读

其中,《关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)【全文见财政部 税务总局发布《关于增值税法施行后增值税优惠政策衔接事项的公告》(2026年第10号)】较之前文件政策有诸多变化,比如取消了“甲供工程”一般纳税人可以选择简易计税3%的税收优惠,取消了“劳务派遣”等一般纳税人可以选择差额计税按5%的征收率等等。

本文财税晓律吴律师结合2026年第10号和4号公告【全文见国税总局发布《关于起征点标准等增值税征管事项的公告》公告及解读(2026年第4号公告)】,分享如下:

一、从"碎片化"到"体系化"整合

1.10号公告第六条明确规定:

"除本公告和增值税法、增值税法实施条例、《财政部 税务总局关于个人销售住房增值税政策的公告》(2025年第17号)外,在2025年12月31日前制发文件规定的国内环节增值税优惠政策同时停止执行"

这意味着:凡未列入10号公告的增值税优惠,2026年1月1日起一律失效。

2.五大板块的结构化分类:

板块 | 核心内容 | 有效期 |

起征点标准 | 小规模纳税人月销售额10万元/季度30万元 | 2026.1.1-2027.12.31 |

免征增值税项目 | 21项长期免税+26项阶段性免税 | 长期/至2027.12.31 |

简易计税方法 | 3%征收率项目+5%征收率项目(房地产老项目等) | 至2027.12.31 |

差额计税政策 | 金融贴现、融资租赁、建筑分包等9类情形 | 2026.1.1-2027.12.31 |

即征即退及其他优惠 | 管道运输、农产品扣除、创新药等 | 长期/至2027.12.31 |

二、小规模纳税人政策

1.政策原文(《国家税务总局关于起征点标准等增值税征管事项的公告》国家税务总局公告2026年第4号 第四条):

"小规模纳税人发生应税交易,销售额未达到增值税起征点的,可就部分应税交易放弃减免税或者选择适用征收率,就该部分交易开具增值税专用发票"

2.差额计税"净额判断"规则

政策原文(10号公告第一部分):

"小规模纳税人发生应税交易,按照规定以扣除相关价款后的余额计算销售额...以扣除相关价款后的不含税余额,适用本条起征点标准"

劳务派遣、旅游、经纪代理等差额征税行业,按扣除后的净额判断是否达起征点。

3.1%征收率延续

小规模纳税人适用3%征收率,2026年1月1日至2027年12月31日减按1%征收。直接降低小微企业税负(如零售、餐饮、服务业),但明确设置时间至2027年底,企业需关注政策延续性。

三、建筑业:甲供工程简易计税彻底退出

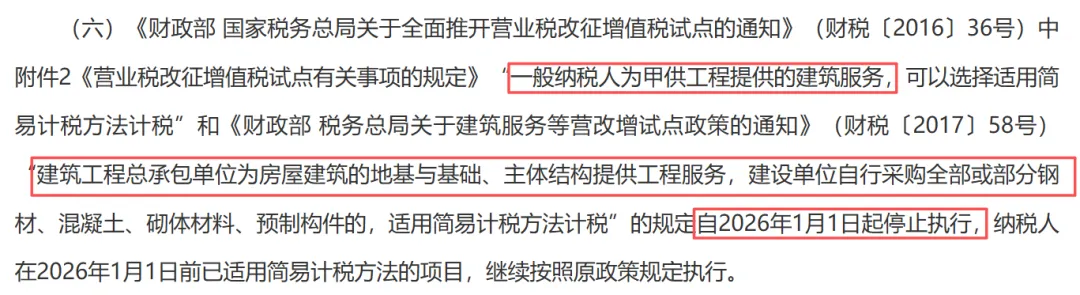

1.10号公告原文(第六部分)

"《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)中附件2...'一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税'...的规定自2026年1月1日起停止执行"

同时终止:财税〔2017〕58号关于"建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税"的规定。

2.新旧政策核心差异

项目类型 | 2025年底前(旧政策) | 2026年10号文 |

甲供工程 | 可选择简易计税(3%)或一般计税(9%) | 一般计税(9%) |

清包工 | 可选择简易计税(3%) | 可选择简易计税(3%) |

老项目(2016年4月30日前开工) | 可选择简易计税(3%) | 可选择简易计税(3%) |

举例:甲供工程项目含税造价1000万元

计税方式 | 计算过程 | 应纳税额 | 税负率 |

旧政策简易计税 | 1000÷1.03×3% | 29.1万元 | 2.91% |

新政一般计税(如无进项) | 1000÷1.09×9% | 82.6万元 | 8.26% |

税负增幅 | — | +184% | — |

关键风险:若建设方甲供主要材料,施工方几乎无进项税可抵扣,税负飙升。

1.九类允许差额计税的情形(2026.1.1-2027.12.31)

序号 | 业务类型 | 可扣除项目 |

1 | 金融贴现、转贴现 | 实际持有票据期间的利息 |

2 | 融资租赁 | 借款利息、发行债券利息、车辆购置税 |

3 | 融资性售后回租 | 对外支付的借款利息、发行债券利息(不含本金) |

4 | 建筑服务(简易计税) | 支付的分包款 |

5 | 劳务派遣 | 代付员工工资、福利、社保、公积金 |

6 | 旅游服务 | 住宿费、餐饮费、交通费、签证费、门票费、接团费 |

7 | 转让2016年前土地使用权(简易计税) | 取得原价 |

8 | 销售2016年前取得的不动产(简易计税) | 购置原价或作价 |

9 | 房地产开发企业一般计税 | 向政府支付的土地价款及货币拆迁补偿(按销售比例) |

2.凭证管理要求

向政府支付土地价款:省级以上财政部门监(印)制的财政票据

向其他单位或个人支付:发票,法院判决书、裁定书、调解书,仲裁裁决书、公证债权文书

丢失发票的:契税计税金额完税凭证等资料证明

支付给境内单位/个人:发票或省级以上财政票据

支付给境外单位/个人:签收单据(税务机关有疑义时需提供境外公证机构确认证明)

3.发票开具规则

差额部分不得开具增值税专用发票,可开具普通发票

或:全部销售额和扣除价款在同一张发票分别列明,税额按扣除后计算

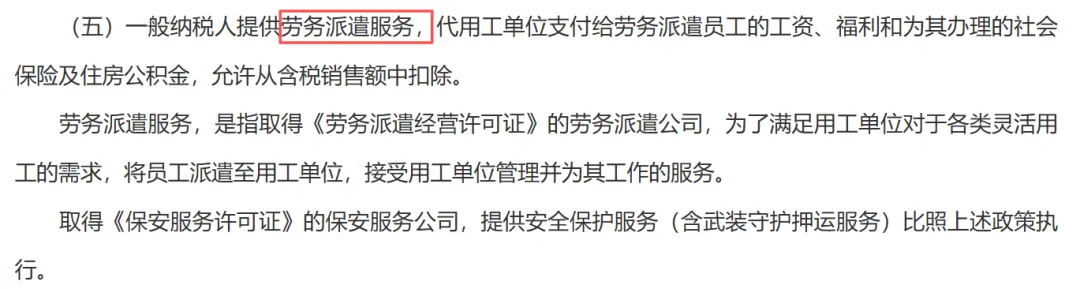

五、劳务派遣行业:一般纳税人简易计税取消

10号公告全文未保留5%差额简易计税政策

仅规定:"一般纳税人提供劳务派遣服务,代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,允许从含税销售额中扣除"

旧政策(财税〔2016〕47号) | 2026年10号文 |

一般纳税人提供劳务派遣服务,可选择: 一般计税:6%税率,全额计税 简易计税:5%征收率,差额计税(扣除代付工资社保) | 一般计税方法(6%税率)+差额扣除 |

举例:劳务派遣公司收入100万元,代付工资社保80万元

纳税人类型 | 计税方式 | 计算过程 | 应纳税额 |

一般纳税人(旧政策) | 简易计税5%(差额) | (100-80)×5% | 1.0万元 |

一般纳税人(新政) | 一般计税6%(差额) | (100-80)÷1.06×6% | 1.13万元 |

小规模纳税人(新政) | 简易计税1%(全额) | 100÷1.01×1% | 0.99万元 |

可见:代付占比高时(如80%),一般纳税人与小规模纳税人税负接近;代付占比低时(如40%),一般纳税人税负明显上升

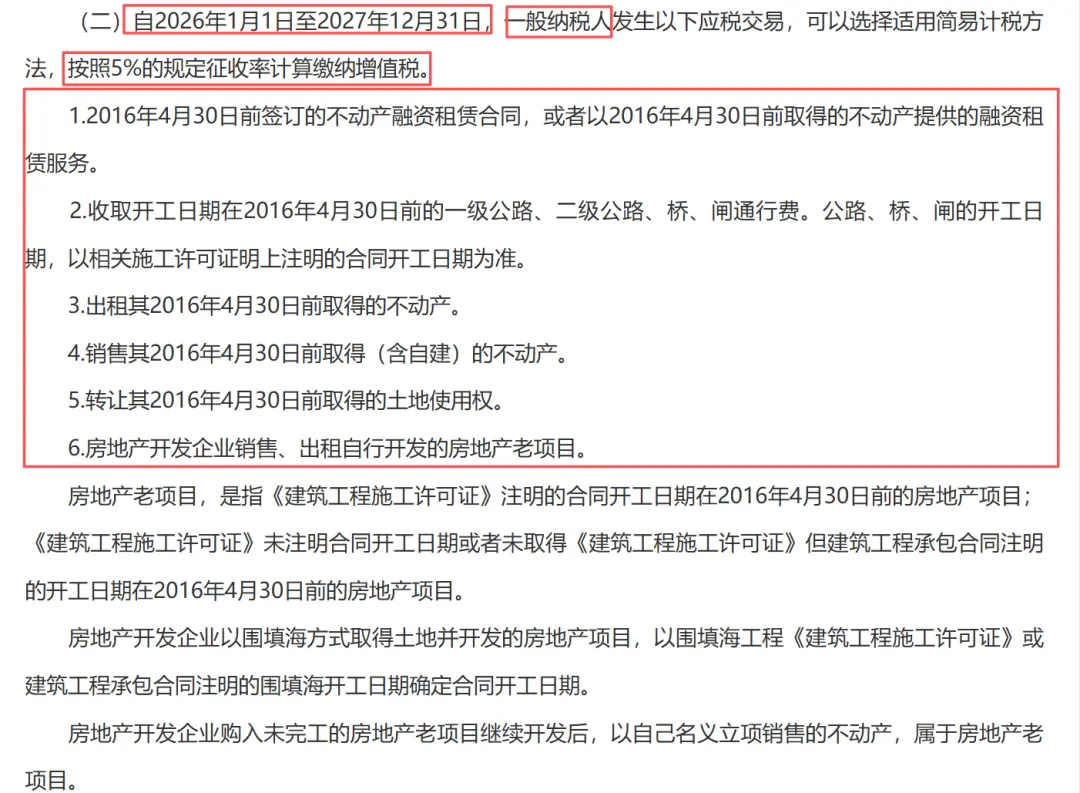

六、房地产行业:5%征收率或进入倒计时

1.5%征收率的"最后两年"

10号公告明确(第三部分第(二)条),

即以下情形2026年1月1日至2027年12月31日可选择5%征收率:

2016年4月30日前取得的不动产出租/销售

房地产老项目(2016年4月30日前开工)销售/出租

2016年4月30日前签订的不动产融资租赁合同

转让2016年4月30日前取得的土地使用权

个人预测:2028年5%征收率大概率会终止,回归9%一般计税或3%征收率。

2.房企开发规则收紧

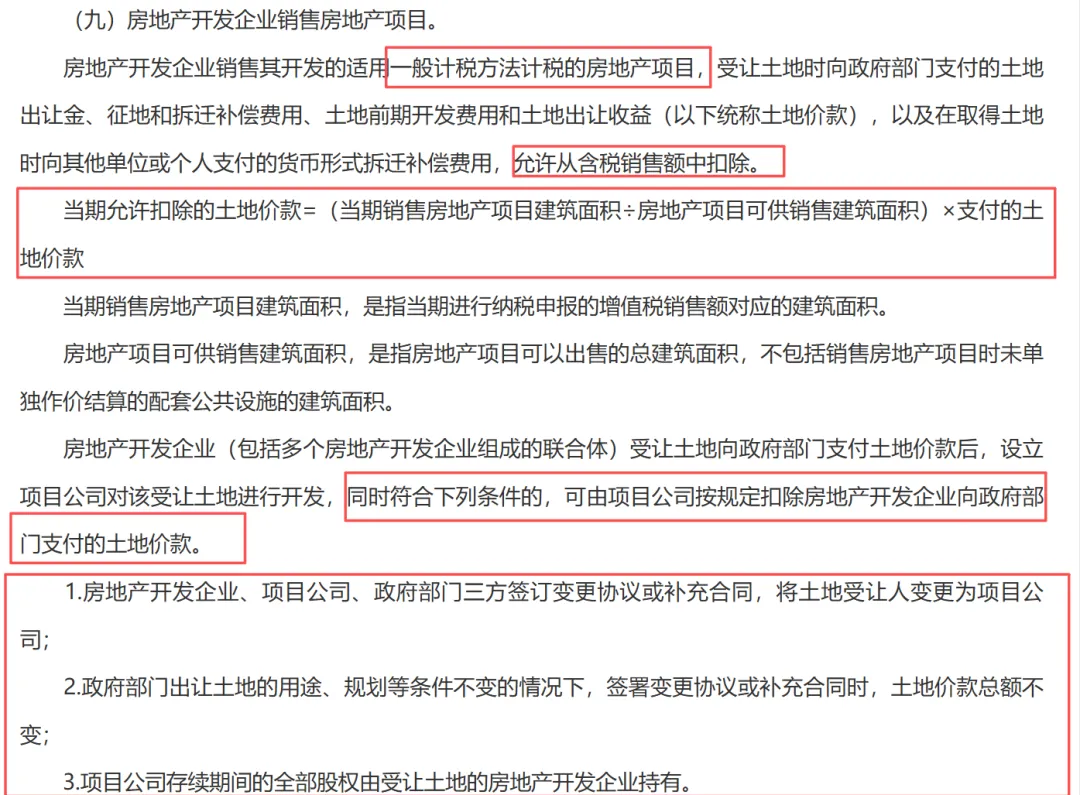

规则一:货币补偿限定

"房地产开发企业销售其开发的适用一般计税方法计税的房地产项目,受让土地时向政府部门支付的土地出让金...以及在取得土地时向其他单位或个人支付的货币形式拆迁补偿费用,允许从含税销售额中扣除"

非货币补偿(如以房抵债)不得扣除,防止虚增补偿金额。

规则二:项目公司股权锁定

"房地产开发企业(包括多个房地产开发企业组成的联合体)受让土地向政府部门支付土地价款后,设立项目公司对该受让土地进行开发,同时符合下列条件的,可由项目公司按规定扣除房地产开发企业向政府部门支付的土地价款:

房地产开发企业、项目公司、政府部门三方签订变更协议或补充合同,将土地受让人变更为项目公司;

政府部门出让土地的用途、规划等条件不变的情况下,签署变更协议或补充合同时,土地价款总额不变;

项目公司存续期间的全部股权由受让土地的房地产开发企业持有"

即开发周期内不得转让项目公司股权,阻断"卖股权避土地增值税"的操作空间。

3.土地价款分摊公式

"当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款"

配套要求:

当期销售建筑面积:当期纳税申报的销售额对应面积

可供销售建筑面积:总可售面积,不包括未单独作价结算的配套公共设施面积

七、其他重要政策

1.农产品进项税额扣除:9%扣除率延续

特殊规则(第五部分第(二)条):

"从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额"

农产品加工企业从小规模纳税人处采购,按9%计算抵扣而非票面3%,降低税负。

2.创新药后续免费使用:不视同应税交易(2026-2027年)

"药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款,其提供给患者后续免费使用的相同创新药,不属于增值税视同应税交易范围"

3.管道运输即征即退(2026-2027年)

"一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策"

4.先进制造业等加计抵减政策延续

10号公告第五部分第(五)条明确,以下政策2026-2027年继续实施:

先进制造业企业增值税加计抵减5%

集成电路企业增值税加计抵减15%

工业母机企业增值税加计抵减15%

【学习笔记】网约车(滴滴、高德等)发票进项还能抵扣吗...财政部 税务总局公告2026年第13号 ∣财税晓律说税

【学习笔记】资产重组抵扣需满足四要件、“混合销售”税率示范...财政部 税务总局公告2026年第13号 ∣财税晓律说税

【汇总篇】2026.1.1至2026.2.3,国税总局及财政部等部已陆续发布了25个财税相关公告

【学习笔记】增值税预缴怎么缴?财政部 税务总局公告2026年第14号 ∣财税晓律说税

【学习笔记】长期资产进项税额抵扣怎么算?财政部 税务总局公告2026年第15号 ∣财税晓律说税

【刚刚!重磅公告三连发!】财政部 税务总局公告2026年第13号、2026年第14号、2026年第15号