安踏品牌25Q4出现负增长(其他品牌还是正增长),所以股价跌了一些,再来学习一下。

1行业状况

1.1运动鞋服的需求

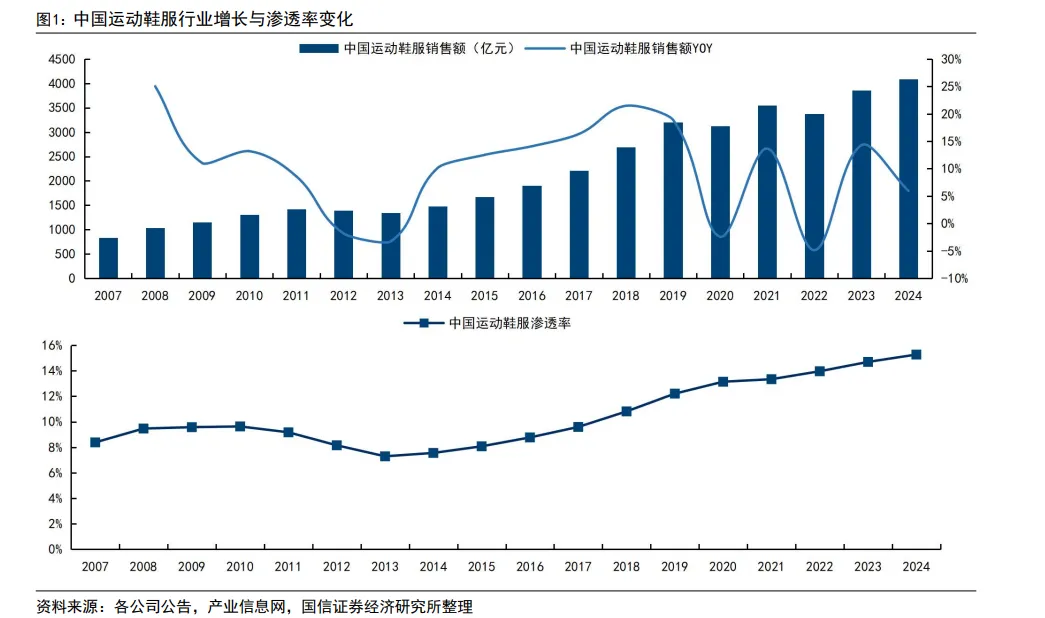

先看看国内运动鞋服的销售额的发展趋势:

销量从2007年的1000亿增长到2024年的4000亿。渗透率从8%增长到15%左右。

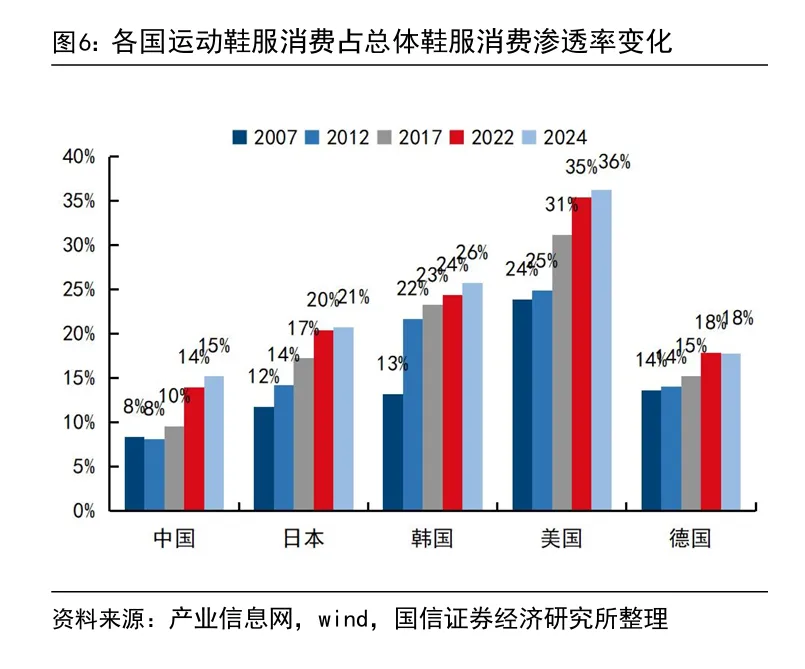

再看看全球的运动鞋服的占比情况:

无论是哪个国家,总体占服装比例都是在提升的。其中美国的渗透率最高。

总体趋势是喜欢运动的人数占比还在提高,所以,可以预期行业的未来还是成长的。

1.2运动服鞋品牌的历史兴衰

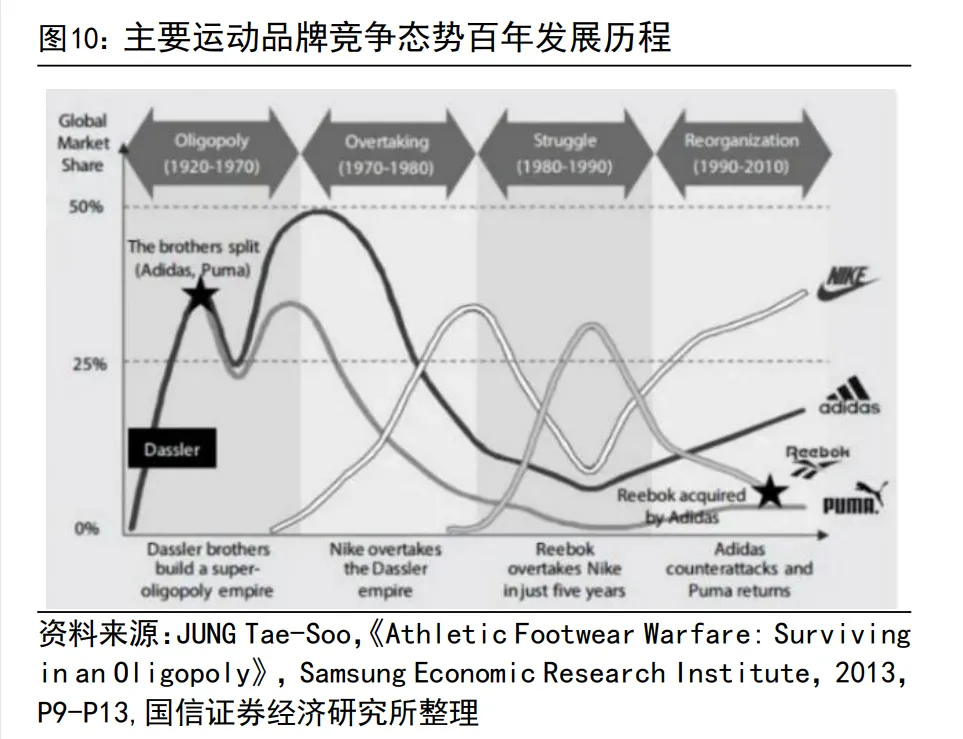

芒格说过,要是知道我死在哪里,我就不去那里。所以需要学习一下品牌的兴衰历史,国际大牌的100年的市占率变化情况如下:

市占率的变化主要是各个品牌的竞争,70年代,耐克的崛起导致阿迪达斯和puma份额下降,80年代锐步的崛起,导致耐克的市占率下降。1990年之后,耐克重回增长,锐步则大幅退步。

说明这个行业对于日常运营、新产品推出、公司品牌战略都非常敏感。

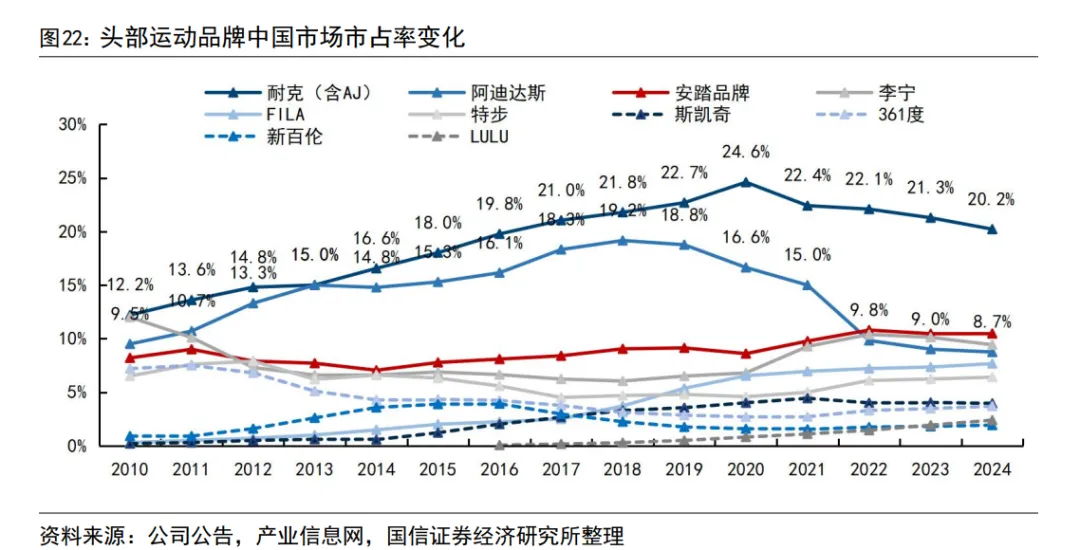

中国市场各个品牌的变化趋势如下:

最近几年总体上国产品牌占比提升,国际品牌占比下降。

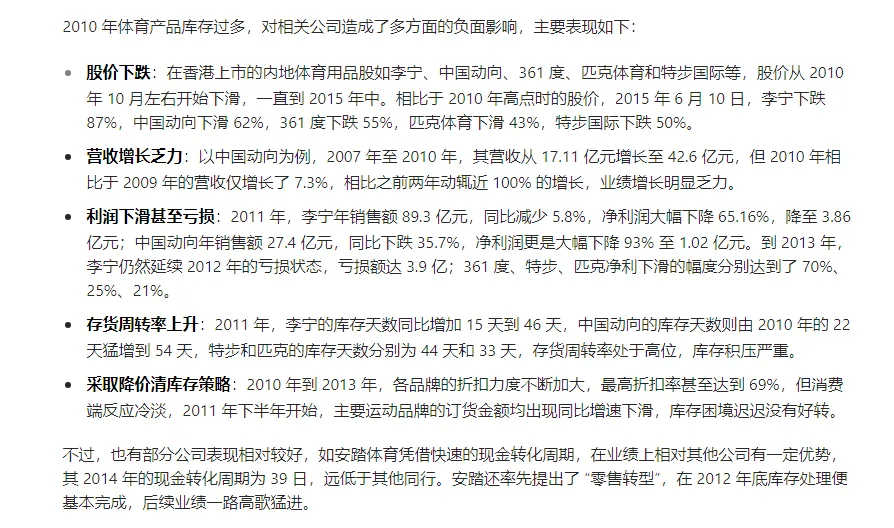

国内历史上,2010年体育鞋服整个行业都很差,起因是奥运会后对于需求估计过高,导致库存增加,价格打折,后来需要计提等动作,具体如下:

对比安踏和李宁在这个时期的核心利润:

从这几年的情况看,安踏也出现过负增长,但是没有亏损,且只有1年是负增长,显然安踏的管理相比李宁是优秀的。

另外,很多消失或走下坡路的品牌,国内的有:

品牌 | 失败原因 |

贵人鸟 | 缺乏创新和科技研发,品牌策略失误,过度依赖降价营销 |

喜得龙 | 过快扩张,后续经营策略无法跟进 |

德尔惠 | 后来其在外观设计上跟不上时代步伐,线上营销也做得很差,再加上没有持续的明星代言 |

Kappa | 采用轻资产模式,对渠道缺乏控制力,代理商大量囤货、假货泛滥,品牌形象受损。(这家就是中国动向的品牌,目前品牌还在运营,只是规模减少) |

迪亚多纳 | 山寨假货泛滥、定价策略不稳定、线上线下型号不统一等问题,导致消费者对品牌的信任度下降,品牌影响力逐渐减弱 |

国际上失败的品牌为:

品牌 | 失败原因 |

La Gear | 但由于过度扩张,最终陷入困境。 |

Airwalk | 90 年代,Airwalk 是滑板爱好者的最爱,其设计与全球滑板者的叛逆精神产生共鸣。但随着滑板文化的演变,Airwalk 试图走向主流市场,结果失去了核心受众,最终品牌衰落。 |

可见这类公司要长久生存,要做到:品牌要维护好形象,日常运营要精细化、公司发展要稳健。

2公司业务

2.1公司品牌

2.1.1安踏品牌

自安踏 2007 年上市以来,安踏品牌实现了收入15%的复合增长,2024 年达到 335 亿元。公司预计安踏品牌 2023~2026 年零售流水年复合增速目标为10~15%,到 2026年流水规模有望达 到600亿元。可以发展得非常好。

2.1.1.1DTC改革

DTC改革是最近安踏品牌的主要动作。

原来的批发业务就是卖给经销商就算完事了,现在的DTC就是要管到每一笔交易,即便是经销商也是按DTC的模式来销售。

从数据看,执行的比较坚决,2024年批发模式占比已经很低了。

DTC会增加门店的费用,但是总体上我觉得是值得了,没有什么比较能够直接接触消费者更重要,因为一切要围绕着消费者的需求。

同样是DTC改革,耐克的业绩收到影响,因为美国有很多三方销售商,但是安踏就做的还不错。

2.1.1.22020年以来的战略

指导方针:专业运动、科技引领、极致价值

实践:内容、颜值、科技

极致价值比 = (科技+颜值+股市)/ 合适的价格

2.1.1.3产品

2020年,C37软跑鞋,2026年依然有售

2020年,KT6 汤普森联名篮球鞋,2026年依然有售

2.1.2FILA品牌

2009 年安踏收购 FILA中国时,FILA 中国子公司 Full Prospect 和 Fila Marketing 大约有 60 家左右的店铺,在 2008 年合计亏损约 3900 万元。在收购后的前期,FILA 品牌经历了三年亏损,自 2012 年开始扭亏为盈,随后规模增长和利润贡献加速提升。经过十几年的运营,FILA品牌在 2024 年有 2060 家店铺,年收入达 266 亿元, 并且有 67 亿元的经营利润,是安踏集团收购孵化品牌的成功典范,也是集团的第二增长曲线。也是非常好。

2.1.3迪桑特品牌

2016 年公司收购迪桑特品牌以前,迪桑特在中国市场几乎未有业绩来源,公司用 6 年左右的时间将迪桑特开设了 180-190 家左右的店铺,目前基本覆盖了核心客群的主要商圈。经过高速开店期 后,近两年迪桑特的店数水平基本维持,但品牌仍然在高速增长,主要的驱动力来自店效的增长。2024年,一方面店数重回增长,截至年底店数达到 226 家;另一方面店效水平已达到 250 万,6 年复合增速达 34.6%。

2.1.4可隆品牌

公司在 2017 年收购可隆品牌,当时已经在中国市场有 300 家左右的经销商店铺需要进行零售转型,库存优化,目前渠道调整有较大进展,叠加疫情下的户外市场加速发展,目前可隆品牌在流水增长和单店效益都有明显进步,2024 年可隆品牌店效达到 160 万的水平。

2.1.5Amer Sports

虽然公司是大股东,但是公司未并表,而是当做合营公司入账,其发展情况如下:

安踏和其他投资者的财团 2019 年收购前,Amer Sports 2013-2018 年的 5 年收入复合增速 3.5%,2018 年收入规模约 209 亿元人民币, 保持相对较为平缓的增长。

2019 年安踏收购后,除 2020 年疫情影响和 2021 年出售 Precor、Suunto 品牌影响外,2022 年至 2023 年,Amer 合营公司的收入增长有明显提速,高达 20~30%,2019 年定下的到 2024 年“五个 10 亿欧元”目标在 2023 年提前完成。

Amer Sports公司最近5年的收入和发展情况如下图,2024年实现盈利,管理层预计 2025 收 入增长 20-21%,经调后净利润约 4.5 亿美元。

2.1.6MAIA ACTIVE

2024年收购,瑜伽裤等,主要客户女性

2.1.7MUSINSA

2025年上半年投资,公司持股40%

2.1.8JACK WOLFSKIN

收购JACK WOLFSKIN业务(狼爪),目标公司成立于德国的伊德斯坦因,并于全球目标市场经营「JACK WOLFSKIN」业务,该项业务是全球领先的专业户外鞋服和装备品牌, 在欧洲,尤其是德国,拥有强大的市场影响力。

这些合作的品牌,公司大都是和原品牌做合资,但是公司控股,双方利益一致。

3核心财务数据

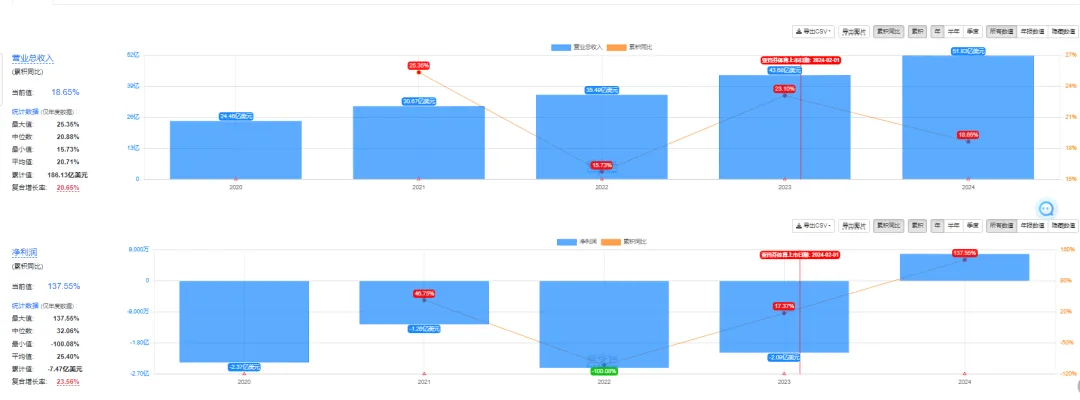

3.1主要收入

过去3年的收入年化增速为12%,扣除Amer上市收益的利润年化增速15%。

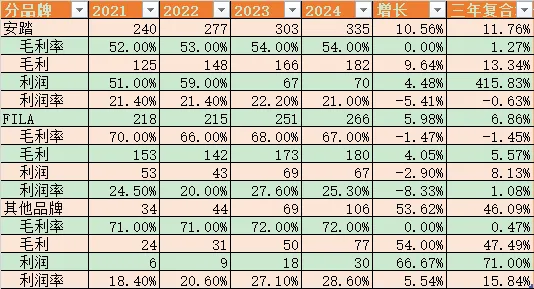

3.2分产品和品牌

从品牌看,各个品牌的毛利率比较稳定,主要是收入增长带动毛利增长。

其中其他平台的增长最高,分部经营利润增速年化71%。

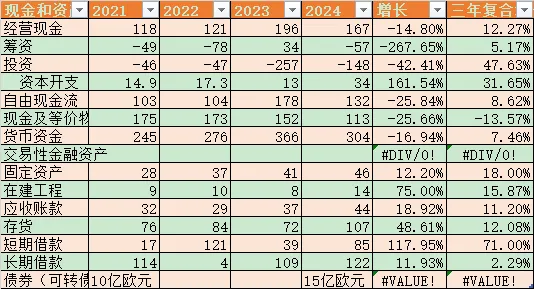

主要资产和现金流

资本开支还是比较低的,自由现金流大于利润。

货币资金大于借款和可转债,债务安全。

4商业模式

4.1需求侧分析

回想一下自己买的鞋服,好像很多品牌都买过,没有忠实的买一个品牌。

但是肯定也有人会选择一个牌子。

青少年比较容易学样,比如大家都穿耐克会形成潮流,但是最近几年国产品牌崛起是一个趋势。

安踏这个品牌的定位还是比较大众,且其质量还是不错的。

其他品牌各种各自的定位。

所以,需求侧绑定没有那么严重,还是需要靠运营的。

4.2供给侧分析

广告有规模效益,给国家队做赞助,所花的费用可以平摊到每件衣服。比如签约谷爱凌,因为规模大可以平摊签约成本。

不过,奥运会合作2025年开始被李宁拿走了:2025 - 2028 年中国体育代表团体育服装合作企业,李宁中标,价格从6亿增加到8亿。

从生产端看,公司自己有一部分服装和鞋子的产能,这样灵活供货。

总体来说,这个公司的客户锁定能力不强,是需要高效运营的。

5资本配置

2025半年报,安踏体育的董事长丁世忠提到安踏如何实现最优资本配置,方法有三:

首先投资于现有业务,特别是创新、数字化和零售转型,不断提升盈利能力;

其次是寻找高质量的并购与合作机会,强化多品牌优势;

三是要保持稳定高派息比率,并看时机回购股份,优化资本结构。

公司过去的品牌收购的效果都不错。

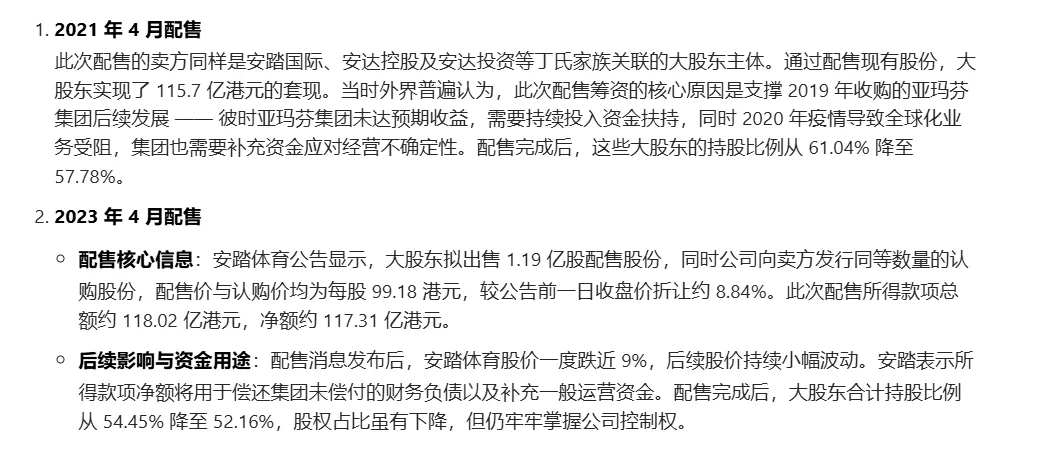

5.1公司配售

6企业愿景和组织及CEO及文化

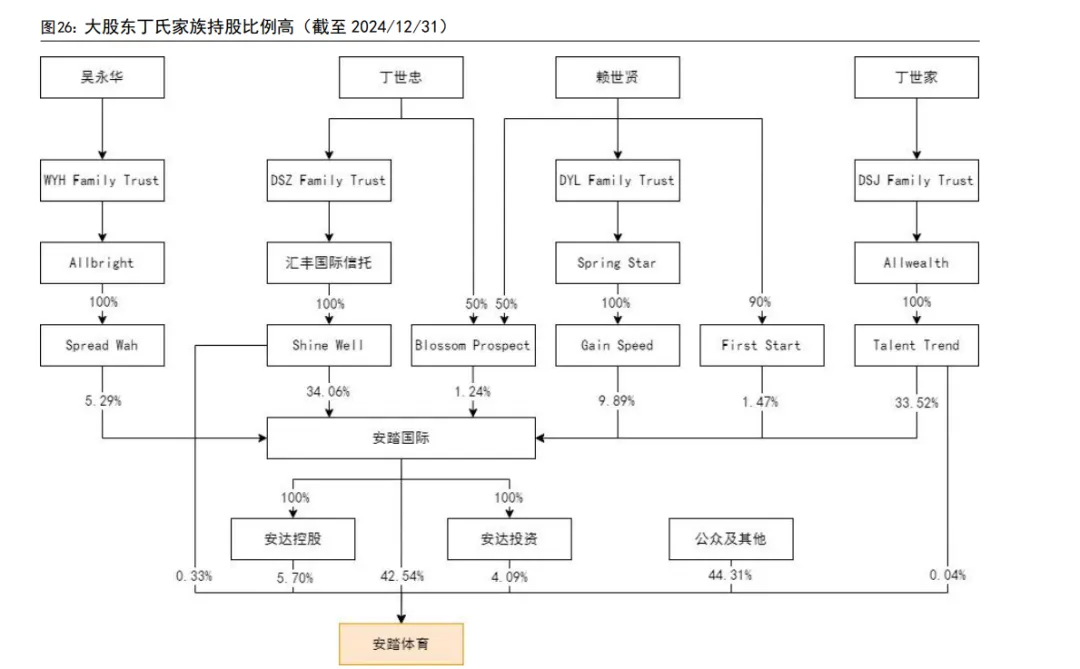

6.1股东情况

6.2名称来源

而安踏的名字就来自“安心创业、踏实做人”,他们的理念已经过去的发展历史,说明安踏还在这个行业里面还是不错的。

6.3文化

三大文化核心 • 以消費者為導向 • 高標準對標 • 幹部做榜樣

6.4高管

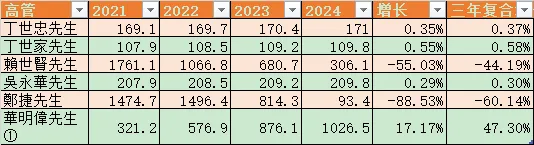

老大的拿的工资不高,是象征性的。

赖世贤原来是财务总监,创始人的妹夫,23年担任联席CEO,分管安踏和除FILA外品牌。但是联席CEO后,收入越来越低,这个怎么理解呢?CEO收入和增长率挂钩?

吳永華分管FILA和海外业务,收入倒是一直很平稳。业务还不错啊,怎么收入没上去?

郑捷分管Amer业务,2024年收入下降这么快,应该是去Amer那里拿工资了。

毕明伟,接替赖世贤的财务主管工作,所以,后来薪酬涨的很快。

这里,CFO的工资比联席CEO还高,不过,赖世贤有不少股份,所以也不在于这些工资。

家族的二代也参与了公司的经营:

丁少翔(丁世忠之子)2017 年起他接管迪桑特中国业务,MAIA ACTIVE 开始向他进行业务汇报

丁思榕(丁世家之子)可隆体育(中国)有限公司董事长兼 CEO

这个应该是为未来整体接班做准备了。

7行业内横向对比

对比安踏、李宁、361、特步四家公司的10年的财务指标。

7.1收入表

安踏在2019年,2020年增速异常的高,原因是FILA品牌爆发。

李宁2021年爆发,得益于新疆棉时间,李宁旗下的 “中国李宁” 系列 4 月销售额飙涨 800%,借助这一风口,大量消费者转而选择李宁等国产品牌,为其带来了可观的客流与销量。

总体上,强者愈强,安踏的10年复合增速为20%,排名第二的李宁则是15%。

其他的要差一些,但是其实增速也不低,说明行业选的不错。

7.2利润表

李宁在2015年之前陷入危机,从2016年开始恢复

利润增速基本上和收入增速匹配,说明行业不是靠卷发展的,而是靠运营。

李宁的2015年利润我手工调整过了,本来2015年没利润。

7.3ROE

安踏一枝独秀,李宁波动较大。

毛利率和费用

只有安踏实现了品牌向上,整体毛利率从46%提高到了62%。同时其费用率也从24%提高到42%,两者比较同步。

其他品牌都没有实现毛利率的大规模提升。

7.4负债率

安踏先低后高,目前在逐步回落,应该是和收购Amer有关。

李宁大概是在2015年遇到困难后,坚决走低负债率的路线。

361度也是低负债率,应该是品牌还比较弱小,所以,低负债率比较安全一些。

7.5 对比结论

可以看到,安踏确实是其中最优秀的。

这4家公司,除了李宁在北京,其他三家都来自福建的晋江市。

8风险分析

8.1潮流转向

如果公司没有把握好潮流,可能会导致销售困难。

不过,运动服饰相对变化要慢,主要还是以功能为主。

8.2公司经营失误

前面已经看过了那么多经营失败的,但是,目前还没看到这种迹象。

始祖鸟的事件的影响感觉过去了。

9估值

9.12026-1-24日

按照2024年扣除Amer收益后的利润,117亿,当前市值2154亿港币,1938亿RMB,PE=16.5倍,考虑到自由现金流大于利润,所以,基本可以看做利润为真。

好的方面是过去20年,公司运营非常成功,证明了他们的能力。

坏的方面是商业模式一般,很难保证未来持续成功。