今日申购新股/可转债:振石股份(沪主板)

申购所需市值:沪市545,000元

每次动一下手指,就有200元的收入,这就是我们打新股的动力!

第一章(二):

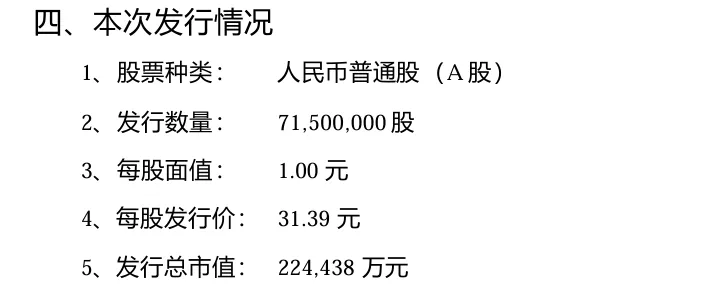

第四节(图1)是本次发行情况,这个开篇已经讲过了,这里不再赘述。这里稍微提一下发行总市值,主要是指发行数量*发行价,也可以理解为贵州茅台总募集资金。

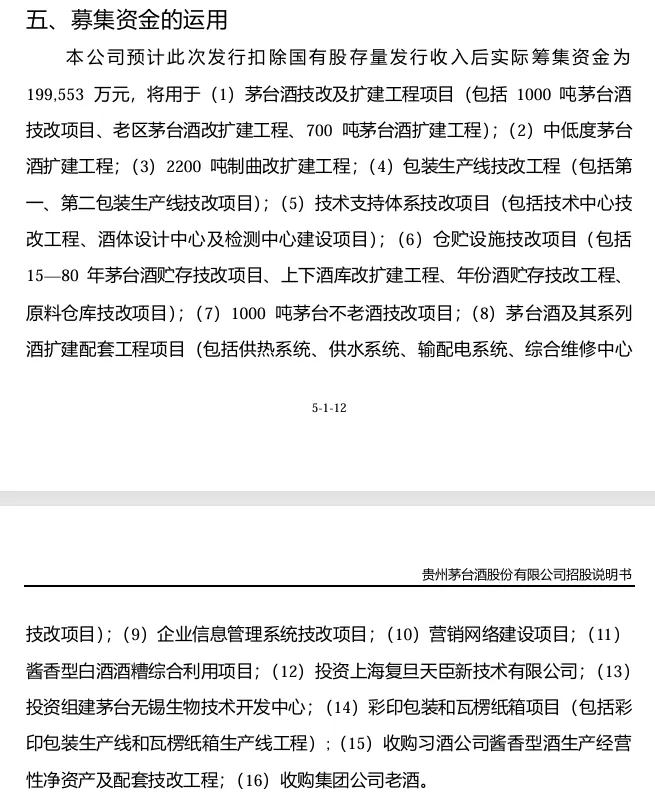

第五节(图2)是描述募集资金的用途,可以看到总募集资金需要扣除国有股存量发行收入后实际的募集资金是19.96亿,主要用于16个项目,

- 是茅台酒技改及扩建工程(包括1000吨茅台酒技改项目、老去茅台酒扩建工程、700吨茅台酒扩建公司),2000年茅台酒的生产能力是4000吨,2024年97,000吨,增加了24倍,复合年化增长率仅为14.2%,低于营收和利润增速10个点左右,这就是茅台酒可以提价的一个重要原因,但我们也不能简单的线性外推,毕竟2000年的时候茅台酒的产能全国占比为0.1%不到(全国产能500万吨),市占率为9.1%,2024年茅台酒的产能全国占比为2.3%(全国产能为414.5万吨),上涨23倍,市占率为21.5%,我个人觉得上涨空间不会很大了。也就是说我们要接受贵州茅台营收和利润长时间个位数增长的现实。不过如果贵州茅台保持高比例的分红,净资产增加比例很少的话,ROE可以保持35%以上的,对于这样一个优秀的企业,20PE是可以接受的,我会慢慢增加贵州茅台的股权,因为目前3.6%的分红率可以在未来20年可以确保。

- 中低度茅台酒扩建工程,这个我在2024年财报中已经查询不到了,我推测贵州茅台2001年上市时,企业面临着激烈的市场竞争(五粮液当时是市场老大),公司试图通过多元化产品线来扩大市场份额和营收。“中低度茅台酒”:通常指酒精度低于53度的茅台酒,如43度、38度茅台等。企业的战略意图是迎合当时被认为更具潜力的商务消费和大众消费市场,因为这些市场可能更偏好口感更柔和、酒精度稍低的酒品。招股书中的这个扩建工程,正是这一战略思路的资本化体现。但是随着中国经济高速发展和高端白酒消费文化的演变,市场清晰地选择了 “53度飞天茅台” 作为顶级白酒的唯一标杆。其独特的口感、收藏价值和金融属性被无限放大。“喝高度、存高度” 成为消费者共识。53度茅台不仅主导了商务宴请和礼品市场,更成为了硬通货般的投资品。相比之下,中低度茅台酒的市场定位变得模糊,需求远不及高度酒。在过去二十多年里,茅台所有的核心产能扩张和技改工程(如“十二五”技改、“十三五”技改、最近正在推进的“十四五”产能扩建),全部围绕 “茅台酒基酒”(即生产53度飞天茅台的核心基酒)进行。公司的资本开支重点完全转向了提升优质基酒产能,而非特定中低度酒产能。中低度酒可以使用高度基酒进行降度勾调生产,无需独立的、大规模的专属产能建设。“茅台酒”(以53度飞天为核心)的收入占比长期保持在85%-90% ,而系列酒(包括王子酒、汉酱等)及少量的低度茅台酒占比很小。

- 2200吨制曲改扩建项目:制曲是酿酒的第一步,要想扩建产能,制曲产能也必须同步扩建,制曲扩建项目没有问题,搜索2024年财报,技改工程已经扩展到36400吨,扩大了180倍;

- 包装生产线技改工程(包括第一、第二包装生产线技改项目):包装线是产品出厂前生产的最后一道工序,是核心流程之一,产能扩建完成,如果包装拖后腿的话,也会影响总产能,搜索2024年报包装物流园一期工程仍在继续,说明随着产能的扩建,已经出现更加专业的片区分工,这都有助于效率的提升;

- 技改支持体系技改项目(包括技术中心技改工程、酒体设计中心和监测中心建设项目):茅台酒的质量是企业生存的核心,为了保障质量,建设技改支持体系是非常有必要的,没有问题;

- 仓储设施技改项目(包括15~80年茅台酒储存技改项目、上下酒库改扩建工程、年份酒储存技改工程、原料仓库技改项目):茅台酒一般是历年老酒勾兑而成,老酒既是半成品也是公司的重要资产,那么对于这些资产就很有必要好好的保存,该项目没有问题;

今天就聊到这儿,我是会理财的松松爸,聊投资,梦自由,让我们一起认真学习,一起慢慢变富,一起追逐自由!如果觉得本文不错,那就点个赞或者“在看”吧 !

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?