前言(二):

接下来是《声明》,通过第一段描述我们可以理解招股说明书及其摘要是发行人董事会批准的,全体董事承诺其中不含虚假记载、误导性陈述或者重大遗漏,并对其真实性、准确性、完整性承担个别和连带法律责任,我想起了康美药业财报作假后对独立董事的罚款和追责,应该就是援引此条款;

第二段是说证监会和其他政府机关虽然核准了发行上市,但是对股票的价值以及投资者以此为依据取得的收益或者亏损不保证,如果有相关的保证都是虚假,也就是说政府对招股说明书的内容不做认可承诺,也不承担任何责任。

第三段是说股票发行后,如果发行人经营与收益的变化,由发行人负责,由此引发的投资风险,由投资者负责,说人话就是有事找上市公司,给我没有关系,所以政府才是最大的平台“公司”。

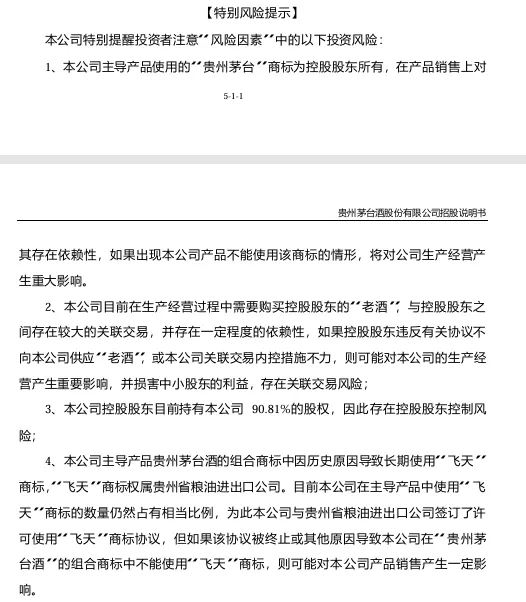

然后是《特别风险提示》,证监会真是用心良苦啊,告诉大家企业当前存在的最大风险,别说我没有告诉你好,你如果亏钱了不怨我。可以看到,在2021年,贵州茅台最大的风险有4点,第一点是“贵州茅台”的商标归大股东贵州茅台有限公司所有,产品销售上存在依赖,万一不能使用这个商标,比如只能叫“贵州春”,会对公司经营造成很大的影响;第2点是在因为贵州茅台酒是用当年产的酒和老酒勾兑而成,而老酒目前都属于大股东,需要购买,构成关联交易,而且如果大股东不卖或者卖贵了,都会对公司的经营产生重要影响,而且会损害中小股东的利益,存在关联交易风险;第3点是上市以前大股东持有公司90.81%的股权,存在控制风险;第4点是由于历史原因,“飞天”商标属于贵州省粮油进出口公司,而公司生产的产品中使用“飞天”商标仍占相当比例,因此公司与贵州省粮油进出口公司签订了“飞天”商标使用协议,如果该协议被中止导致无法使用“飞天”商标,会对公司产品销售产生一定的影响。对于上述问题,后文中会有解决方案,这里先卖个关子,大家也可以思考一下,毕竟我们现在是站在25年后的今天往前看,算是上帝视角。

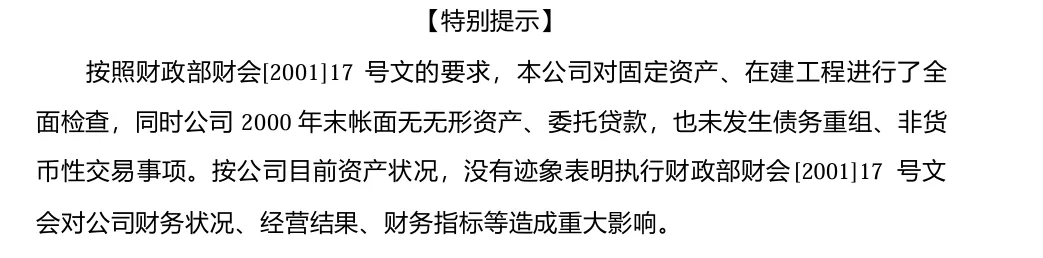

最后是《特别提示》,根据财政部(2001)17号文的要求,对固定资产、在建工程、无形资产、委托贷款、债务重组、非货币交易等方面进行再次核查,无重大影响。

这里特别要提一下财政部(2001)17号文,这份文件的全称是 《关于印发〈企业会计制度〉的通知》(财会〔2001〕17号)。它的核心要求是:自2001年1月1日起,在股份有限公司范围内执行新的、统一的《企业会计制度》,同时废止旧的《股份有限公司会计制度》。

这份文件的革命性意义在于,它彻底改变了当时中国混乱的会计标准体系,建立了 “不分行业、不分所有制、统一口径” 的会计准则框架。其具体要求主要体现在随文发布的《企业会计制度》中,核心变革包括:

- 全面引入“八项资产减值准备”:要求对应收款项、存货、短期投资、长期投资、固定资产、无形资产、在建工程和委托贷款八项资产计提减值准备。这是对当时普遍存在的资产虚高、利润泡沫问题的直接纠正。

- 强调“实质重于形式”原则:要求企业按照交易或事项的经济实质进行会计核算,而不仅仅依据其法律形式。这对关联交易、收入确认等复杂业务的规范至关重要。

- 与国际会计准则接轨:在会计要素定义、确认计量标准等方面大幅向国际惯例靠拢,提高了中国企业财务信息的国际可比性。

- 强化信息披露和稳健性原则:要求更充分披露,并更审慎地确认收入和利润。

简单说,这份文件是中国会计制度从计划经济模式向市场经济模式、从“中国特色”向国际通用规则转型的“总开关”和“强制升级令”。而贵州茅台于2001年8月上市,其招股说明书编制期正处于(2001)17号文执行的关键过渡期。在招股书中特别提示,是基于信息披露的“重大性”和“审慎性”原则

今天就聊到这儿,我是会理财的松松爸,聊投资,梦自由,让我们一起认真学习,一起慢慢变富,一起追逐自由!如果觉得本文不错,那就点个赞或者“在看”吧 !