阿里投资

阿里已处置项目的亏损明细(2015-2025,单位:人民币)

阿里巴巴持续持有项目的累计亏损(截至2025财年)

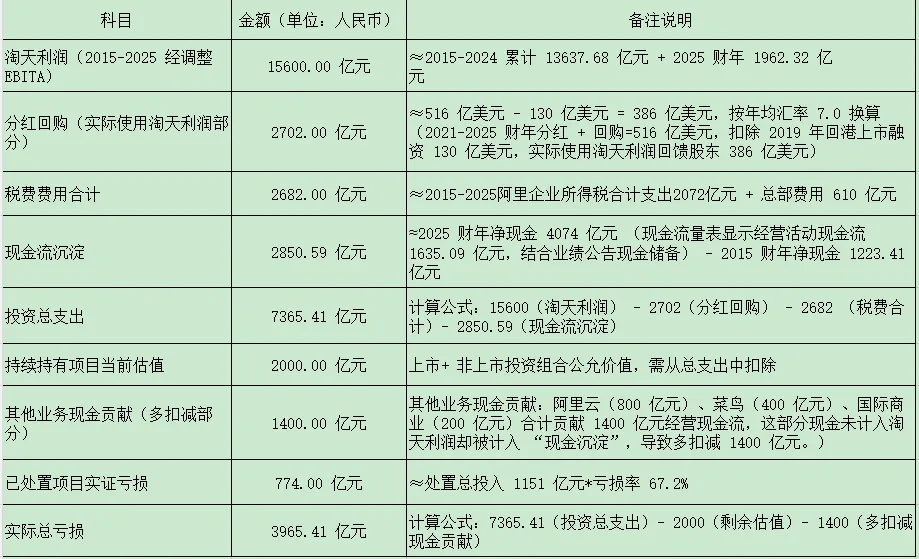

传统财报分析中,投资亏损常被分散在 “资产减值损失”“投资收益”“营业外支出” 等科目,且非上市公司投资的公允价值变动未充分披露,导致亏损规模难以量化。阿里投资真实水平、具体亏了多少钱怎么算呢?

跳出传统会计科目束缚,用现金流透视也许能够接近真相。即用淘天电商赚的钱减去分红回购的钱,减去总部费用及企业所得税,减去沉淀下来的净现金及理财,剩下的约等于阿里收并购以及投资新业务花的钱。通过利润去倒推投资总规模,以此规避分散核算的难题。公式如下:

投资总支出(假设 “资本支出≈折旧摊销”)=淘天利润 - 分红回购 - 税费费用 - 现金沉淀。取2015-2025年间的数据。

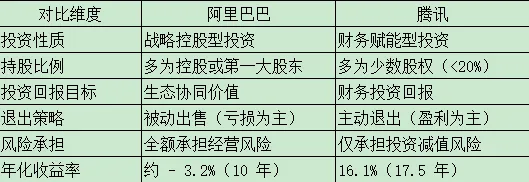

下图可看腾讯、阿里两大巨头的投资模式的核心差异

阿里自己说它的投资并非追求财务回报,而是服务于 “生态闭环” 战略:2015 年后纯电商流量红利见顶,获客成本从 2015 年的 80 元 / 人飙升至 2020 年的 200 元 / 人,阿里通过投资线下零售(高鑫、银泰:已巨额亏损卖出)获取线下流量,通过收购饿了么切入即时零售,通过控股高德完善本地生活场景,本质是用资本换时间,构建 “线上电商 + 线下零售 + 本地生活” 的生态壁垒。这种战略投资的特点是 “重资产、长周期、强整合”,而腾讯是“财务投资 + 生态赋能” 。只能说不同的企业文化导致不同的结果,是领导控制还是合作共生。

估值分析

阿里未来的主要价值从表面看在阿里云、高德、AI应用、自研芯片,蚂蚁股权等。但当阿里云的数据飞轮串起阿里所有业务生态后,会构建一个以数据为燃料、AI为引擎、闭环反馈为驱动的智能商业系统。不单纯提升各业务单元的运营效率,更在战略层面催生了新的增长范式。

阿里云将自研大模型“通义千问”深度嵌入所有业务线(如淘宝推荐、菜鸟路径规划、钉钉智能助手等),实现模型训练数据 ↔ 业务行为数据的双向流动。 每一次用户交互、每一次物流调度、每一笔交易都成为模型优化的“燃料”,而优化后的模型又进一步提升用户体验和运营效率——形成典型的数据-洞察-行动-反馈闭环。

比如菜鸟已通过“实时飞轮”将双11销量预测准确率提升至92.3%,减少30%的隔夜库存,直接降低仓储成本并优化人力调度。新业务(如AI导购、虚拟试衣、智能客服)可快速调用底层模型与数据资产,缩短MVP周期。

这种能力复制到零售补货、广告投放、供应链金融等场景,实现从“后视镜”转向“事中干预+事前预测”的质变。AI对商业效率的改造将远超SaaS浪潮。阿里云不再只是IaaS/PaaS提供商,而是成为企业智能决策的操作系统。

12 月 23 日,钉钉发布 AI 钉钉 1.1,代号「木兰」。

会上发布了很多神奇的硬件:(1)DingTalk Real:一款给 Agent 使用的电脑给。与豆包 AI 手机助手类似,不过它同时可以运行电脑环境和手机环境。这是钉钉的首款 AI 硬件,双 11 期间凭借数万销量成为品类品牌成交榜第一。(2)AI时代的防录音设备魔盒(3)AI作业速改机

软件

(1)悟空:Agent总管。能理解钉钉上的聊天、日程、文档、业务数据,能调用各种 Agent 和工具,能自己拆解任务、执行、反思。比如「帮我写一份 Q4 销售分析报告」,悟空会:找数据 → 分析趋势 → 生成报告 → 发给你确认。中间调用了 AI 表格、AI 搜问、文档 Agent等。(2)场景化 Agent:AI招聘、客服、AI印等。(3)行业 Agent:比如,专为零售业打造销售Agent 和 店长 Agent。(4)万能贴:上传 Excel 或拍一张手绘草图,AI 直接生成完整业务应用——有表格、有首页、有仪表盘、有表单。

…………

钉钉宣布全面开放 AI 能力:6000+ MCP 插件、数十个开箱即用的 AI 助理

无招在发布会上讲了一段话:现阶段绝大多数人使用 AI 的方式是人机问答,AI 学会了人类产生的所有文档和网页知识。但是,AI 和真实的企业物理世界还没有真正连接起来。AI 钉钉要打造的 AI 时代工作方式,最重要的一件事,就是让 AI 和现实的物理世界真正连接起来。

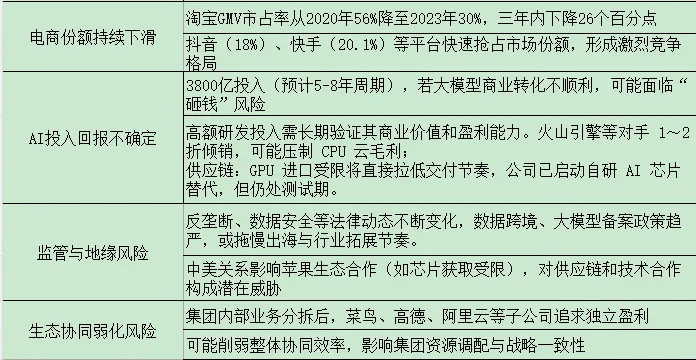

隐藏的风险

对未来的总是要多一分谨慎。有投资者将阿里云视为“中国版AWS + Snowflake + Databricks”的混合体。对这个说法的风险点在于国内互联网生态与国外有较大区别,国内大型互联网公司、政府、银行这几个大客户,基本上不会使用阿里云。阿里云最近2025.9(自然月)财报34%增速,扣除内部客户,纯外部增速大概在15%左右。

阿里在消费零售、数字娱乐、智慧出行、支付清算、金融科技、本地生活及人工智能等领域的全生态布局特征,使其业务体系兼具复杂性与多维度挑战,总结几点显性风险。

以上是未来。

回到阿里当下来看,阿里将在两大战略方向(AI+云、消费)上持续投入,驱动长期增长。

目前稳健增长的业务还是电商业务,通过淘宝闪购、本地生活等业务的协同发展,阿里巴巴正从“电商平台”向“综合性消费平台”转型。未来,有望通过数据与AI能力重构中国消费场景,进一步提升在消费市场的整合能力和影响力。当下即时零售(如“淘宝闪购”)补贴短期内会侵蚀利润,阿里巴巴的净利润将出现同比下滑。

无论是即时零售补贴还是3800亿的AI投入,都为长期发展打下了基础。机构预测从2027财年开始,集团规模效应显现,净利润有望实现强劲反弹。

拍脑袋决定,根据不同业务的权重系数预测集团的3年复合增速预期在15%左右。合理买入价80-100港元。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!