公司被列入ST,如果价格暴跌,可能有机会,所有学习一下。

1经营业务

医药工业和医药商业。

工业以麻醉品为主,也有其他化学药和原料药。

医药商业是湖北本地的批发网络。

2核心财务数据

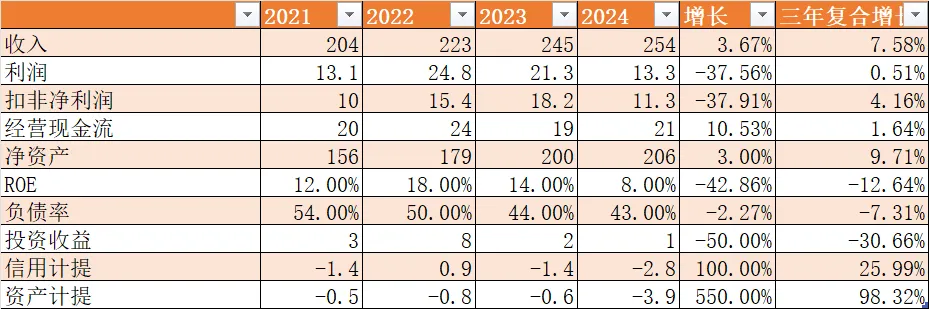

2.1主要收入

2022年利润大增是因为投资收益有8亿,卖出了一些资产。

2024年大跌37%的主要原因是 信用计提和资产计提有6.8亿。

资产负债率从54%下降到43%,且还在持续下降。

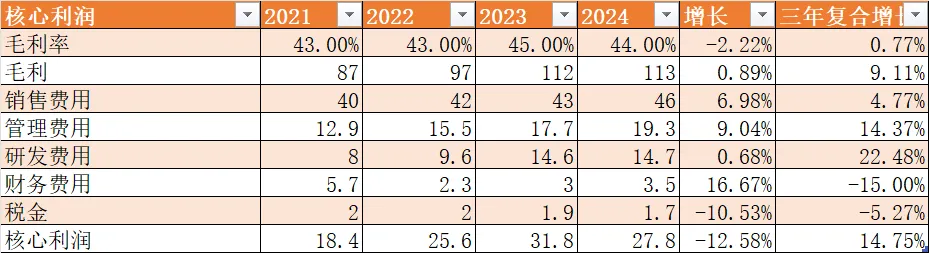

2.2核心利润

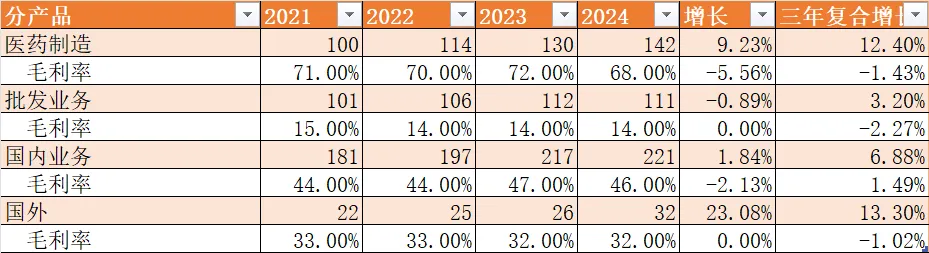

毛利率很稳定,44%左右,其中药品的毛利率很高,批发的毛利很低。

药品类的毛利率为70%左右。药品里面神经类药品的毛利率最高:

可以达到85%。

销售费用增速低于收入增长,说明销售扩张不需要相应比例的销售费用付出。

管理费用的增速较高,一方面是涨薪(在企业管理一章讨论),另外公司最近几年还在不断增加产能。

研发费用的增速也很高,是因为投入更多的药品研发。研发费用明细如下:

从研发费用的明细更可以看到这点,主要职工薪酬和差旅的增加。推广费还是下降的。

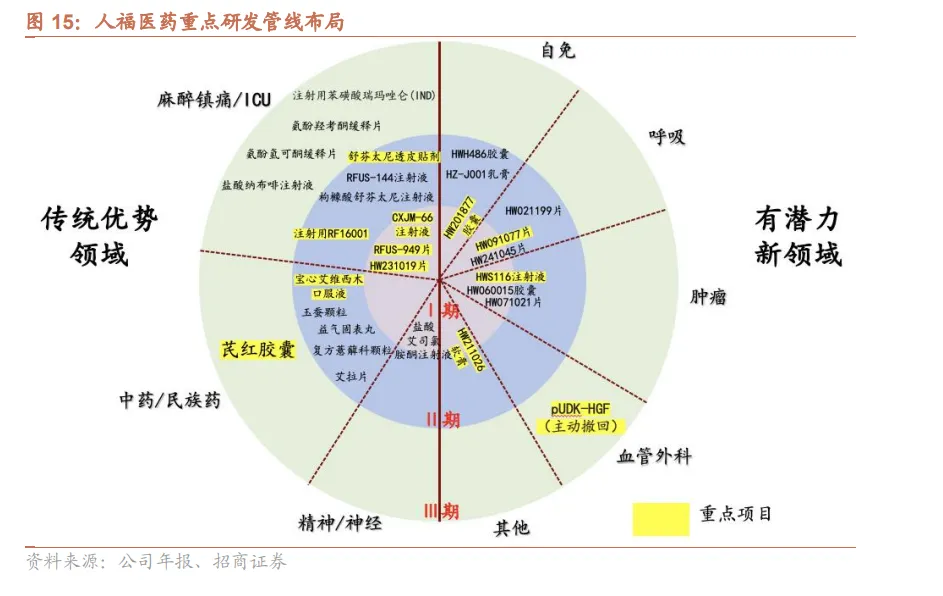

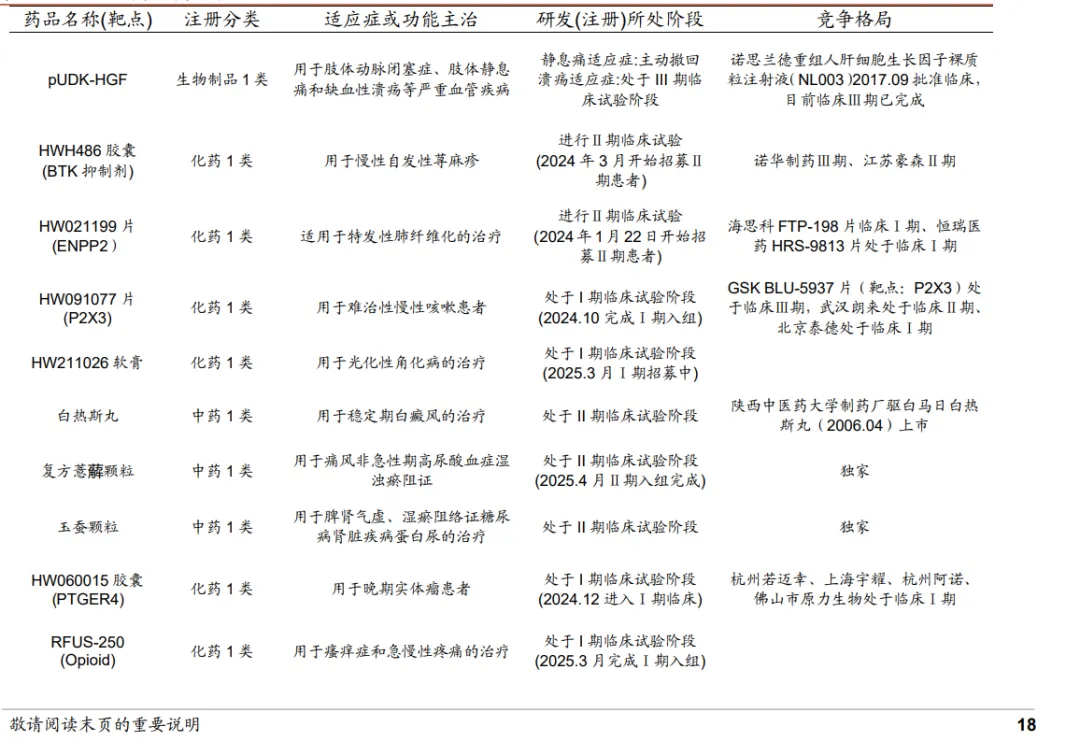

2.2.1新药研发

公司也有很多非麻醉类产品的研发,整体布局如下:

部分新药信息如下:

按照我的医药投资思路,我只关注当下的利润是否能够持续,对于新药,知道他们在研发就行,不具体学习每个新药的前景,因为难度太大。

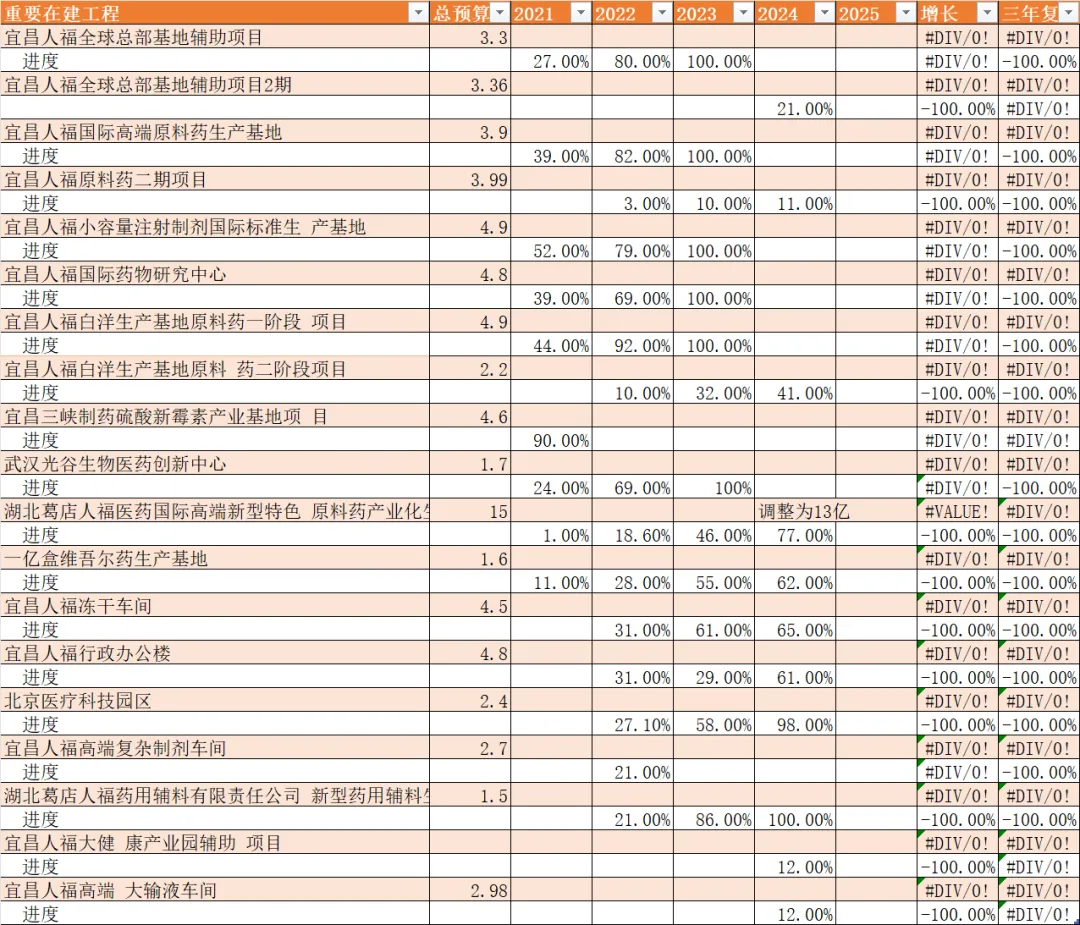

2.3在建工程

截止2024年报,在建工程已经减少,大规模的建设貌似告一个段落。大部分在建工程已经完工。

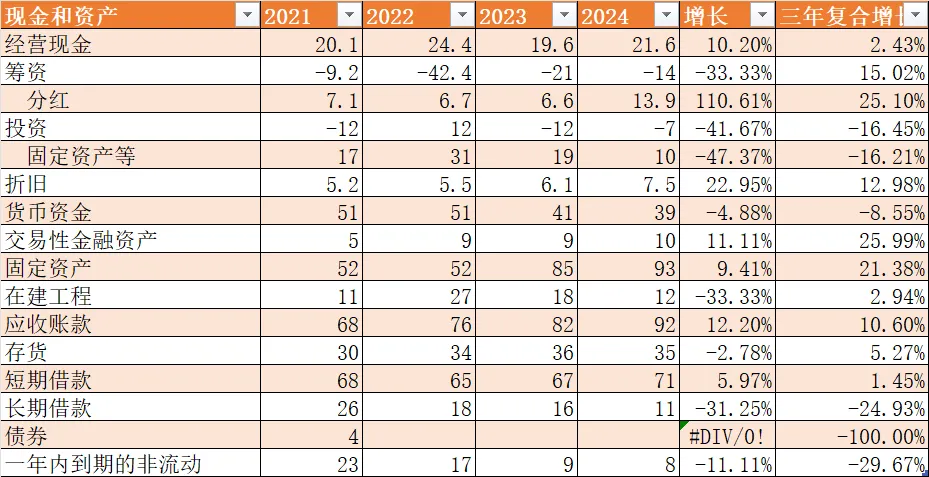

2.4主要资产和负债

筹资现金流流出较大,一方面是还债,相比2021年,2024年的总借款已经下降较多。另一方面,主要是商业汇票流出现金算在筹资流出里面。

2022年固定资产支出达到顶峰的31亿,到2024为10亿,而折旧为7.5亿,折旧慢慢靠近了资本开支。

应收账款和存货很多,而且账龄也不低,超过1年的很多,不过,其他医药批发企业也差不多都很高。

短期借款我猜测大部分是医药批发公司借的。

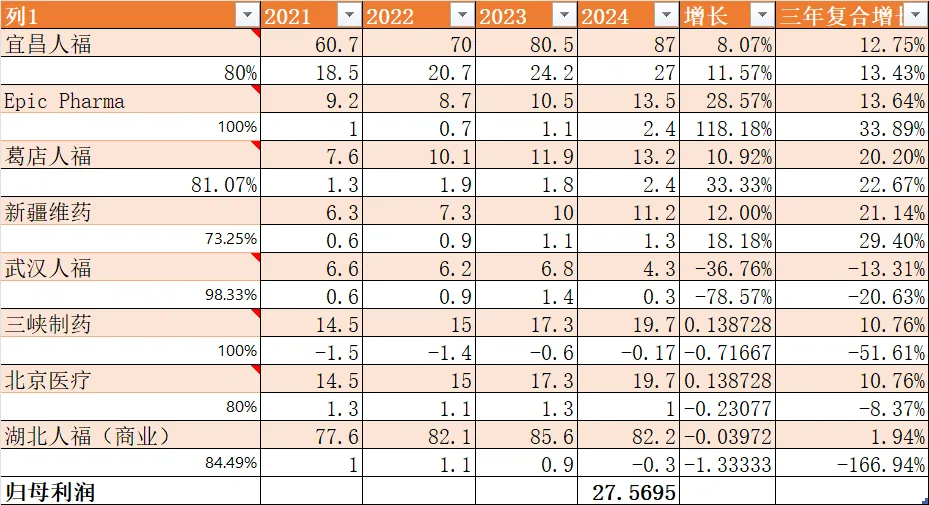

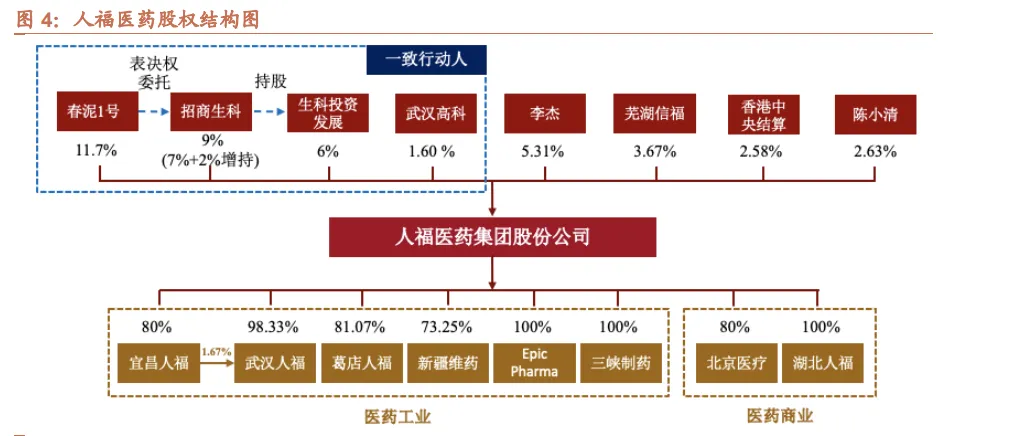

2.5控股子公司

宜昌人福是最重要的控股公司,2024年利润27亿,公司有80%的股份,另外20%是国药控股,而国药控股是神经类药品的批发商,所有有协调效应。

公司合计占子公司27亿的利润,但是账面利润为13.3亿,除了计提,就是总部费用。

3商业模式

3.1需求侧竞争优势

麻醉药:医生会用过去熟悉的药

3.2供给侧竞争优势

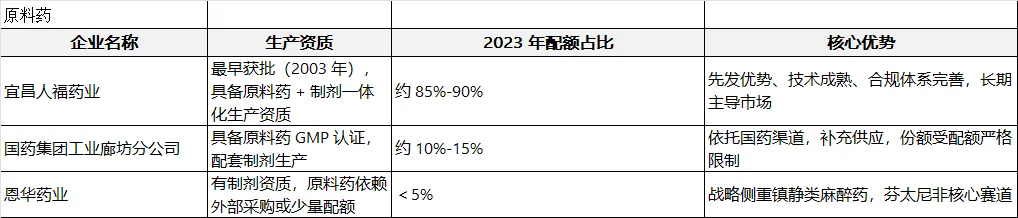

3.2.1麻醉类药品的供给优势

(AI)这一体系本质是 “政策壁垒 + 资源倾斜 + 合规门槛” 的组合:

定点生产锁死了新进入者的入口;

计划配额保障了头部企业的市场份额;

流通追溯抬高了运营合规成本。

麻醉药品的配额分配核心依据是《麻醉药品和精神药品管理条例》《麻醉药品和精神药品生产管理办法(试行)》等法规,遵循总量控制、按需分配、结合企业资质与合规情况等规则。

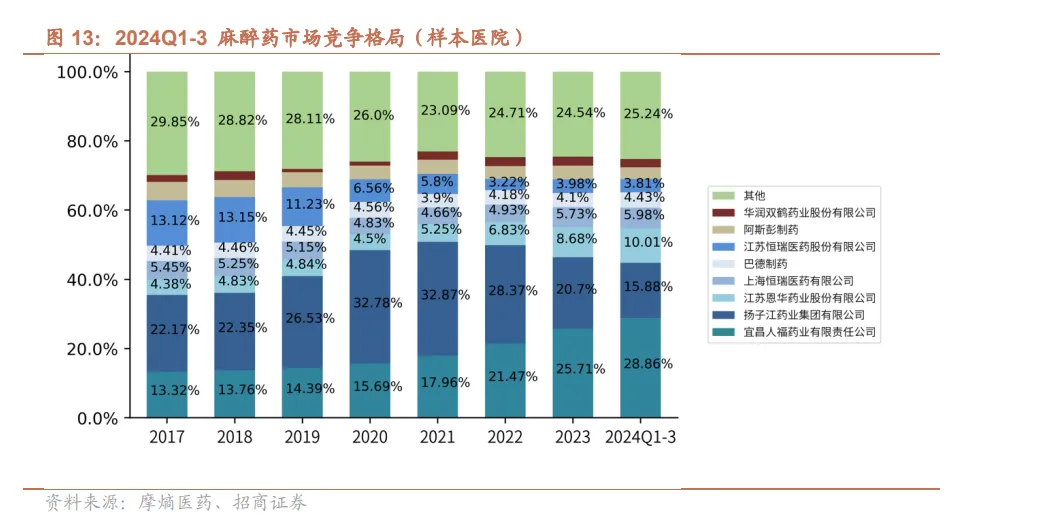

3.2.2麻醉镇痛类竞争格局

招商证券的研报给出总体的市场份额如下:

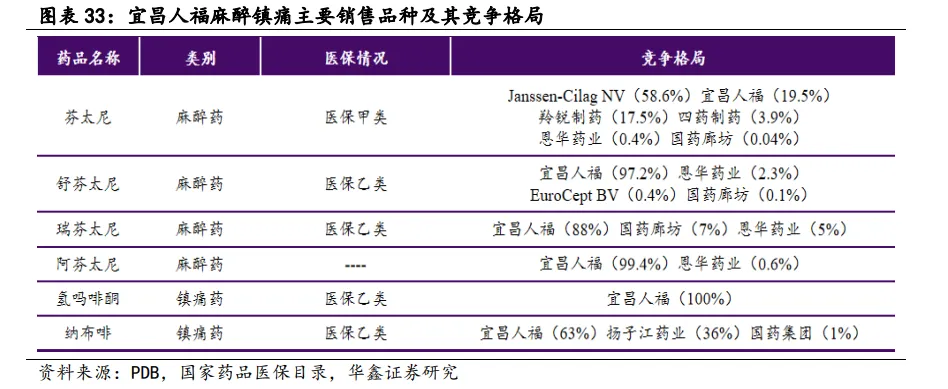

具体到各个品种,2022年的竞争格局如下:

上面这个表格来自券商研报(2023年),其中Janssen - Cilag NV,我查询了一下,只有芬太尼透皮贴剂,怎么会有这么高的市场份额?对这个数据表示怀疑,但是公司是芬太尼行业的国内龙头是无疑的。

其中,瑞芬太尼的市场份额应该也是在下降,2024年全国销售42亿,公司销售33亿,78%的市场占有率,相比2022年已经有所下降。

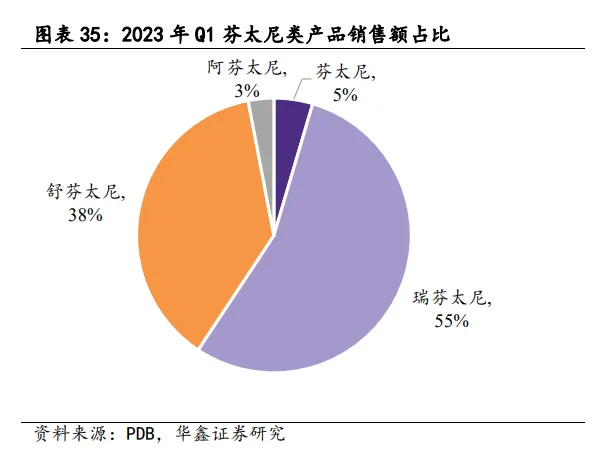

瑞芬太尼和舒芬太尼是大头,这两个公司都占了很大的市场份额。

公司各个产品的销售额大致如下:

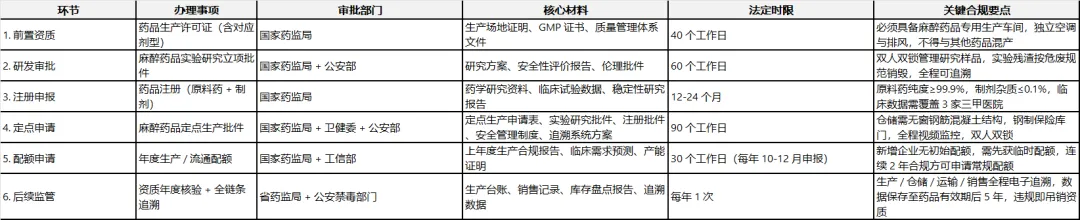

为什么在芬太尼这个领域公司能够占这么高的市场占有率。

一方面是审批复杂,流程如下:

另外一方面,公司的产品获批较早,另外,我的推测是这样:

1、医生端的锁定效应,麻醉药事关重大,一般会习惯用已经证明没问题的品牌,而且,商务上也是人福打交道更久一些。

2、每年的配额分配都是参考前一年的,人福的基数大,不会一下子减少。

3、原料药也是有限的,收到管控的。

4企业愿景和组织及CEO及文化

4.1股东结构

由于原来的当代集团破产重组,现在招商局成为控股股东,应该是有利于公司的发展。

这次隐瞒关联交易事件,应该也是收到原来的控股股东当代集团的影响。

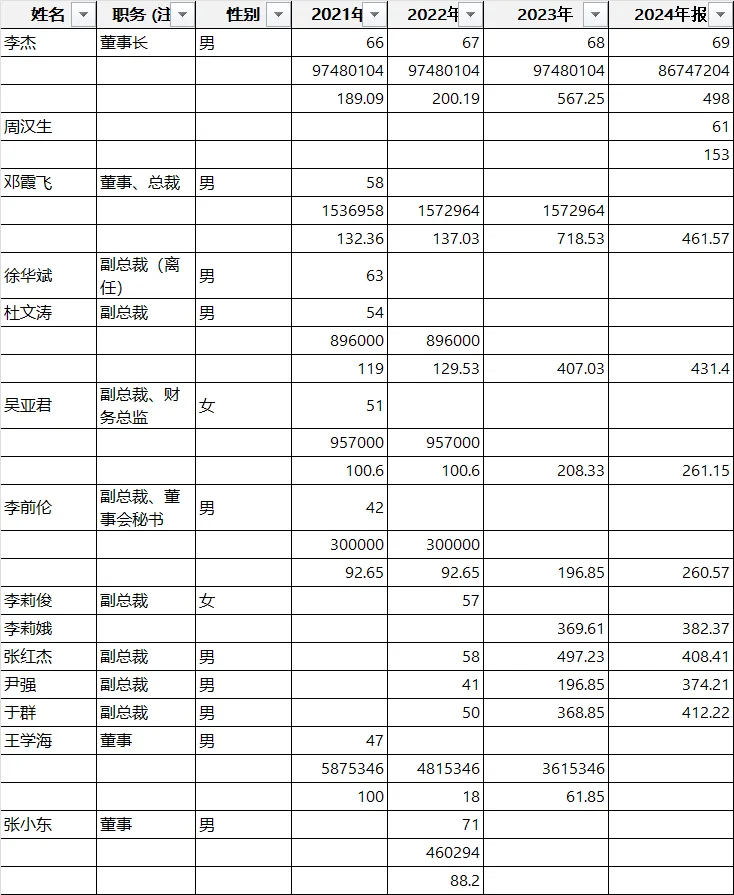

4.2高层薪酬

李杰董事长69岁退休了。他是公司过去的领头人。

从2023年开始,公司的高层的工资快速上涨,是因为提出了一个利润分享计划,在完成任务的前提下,拿出5-10%的利润给核心人员。

虽然不是最好的激励办法,但是在产权和经营人分离的情况下,也算是一个办法。

上图是AI总结的奖金池,其中2024年应该没完成任务吧。

这种情况,就怕在任务目标上扯皮,而且大家都盯着奖金池,可能缺少一些利润至上的追求。不过,这个公司也不是按伟大公司来买,无非是做个困境反转。

5风险分析

5.1集采风险

如果是纯市场运作,目前公司的地位至少不会马上出现下降。

但是,前面提到,一些单品的销售额超过了几十亿,一旦有三个以上品种出现,也可能集采。但也可能不集采,因为这个产品太特殊了,如果集采遇到质量问题,影响很大。

而且,每年的生产额度是分配的,如果和不配额联动,就很难集采。

5.1.1地方集采

京津冀赣 4 省联盟集采:2025 年 12 月,河北牵头开展的京津冀赣 4 省联盟集采将盐酸纳布啡注射液纳入其中,竞争格外激烈。此次集采规则严苛,中选药品价格需为全国最低价,还要低于全国联盟集采最低价及近 1 年内全国最低挂网价。参与该批次集采的企业除了宜昌人福,还有 2024 年 3 月获批该药品的苑东生物,以及扬子江药业、国药集团等企业。该集采于 12 月 5 日完成正式报价、解密并公布结果,最终中选结果直接决定企业在这四省的市场份额分配,价低者更易获得大量采购量。

结果:

人福医药与国药国瑞联合中选盐酸纳布啡注射液,该药品降价幅度约 20%,此前霍山县妇幼保健院公示的国药国瑞生产的 1ml:10mg 规格盐酸纳布啡注射液价格为 58 元 / 支。按照此次约 20% 的降幅计算,该规格药品本次联盟集采的中选价格大概在46.4 元 / 支左右。

6估值

6.12025-12-17日

2025年预计利润21-22亿,当前市值280亿,PE=13倍,低估。

PB=1.45倍,是历史最低点。

列入跟踪。

6.22026-1-2日

回头看,处罚事件导致市场暴跌的时间窗口很短,市场先生没给很好的机会。

第二天股价就回到公告前价格。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?