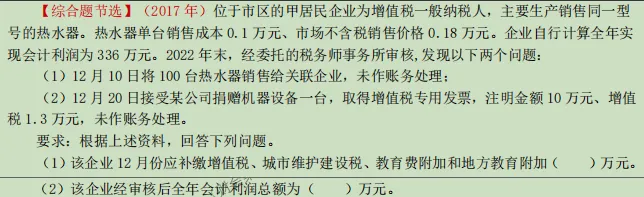

税务师《税法(二)》01章企业所得税-03节应纳税所得额的计算:

(1)应补缴增值税=0.18*100*0.13-1.3=1.04万元;

城市维护建设税、教育费附加和地方教育费=1.04*(0.07+0.03+0.02)=0.1248万元;

合计1.04+0.1248=1.1648万元;

(2)销售给关联企业利润=(0.18-0.1)*100=8万元;

税费及附加=0.1248万元;

接受捐赠的收入=10+1.3=11.3万元;

影响利润金额=8-0.1248+11.3=19.1752万元;

审核后的利润总额=336+19.1752=355.1752万元。