最近看了不少AI产业链方面的资料,从个人目前的认知看“存储确定性更强”,因此,这周开始重点学习存储知识,并将认为重要的内容(内容可能很初级,行业专家请勿浪费时间)整理为学习笔记留存。

从本质来讲——原厂是"造面粉的",利基厂是"做特色小杂粮的",模组厂是"用别人的面粉做面包卖的"。 三者处在产业链的不同位置,干不同的活,赚不同的钱。

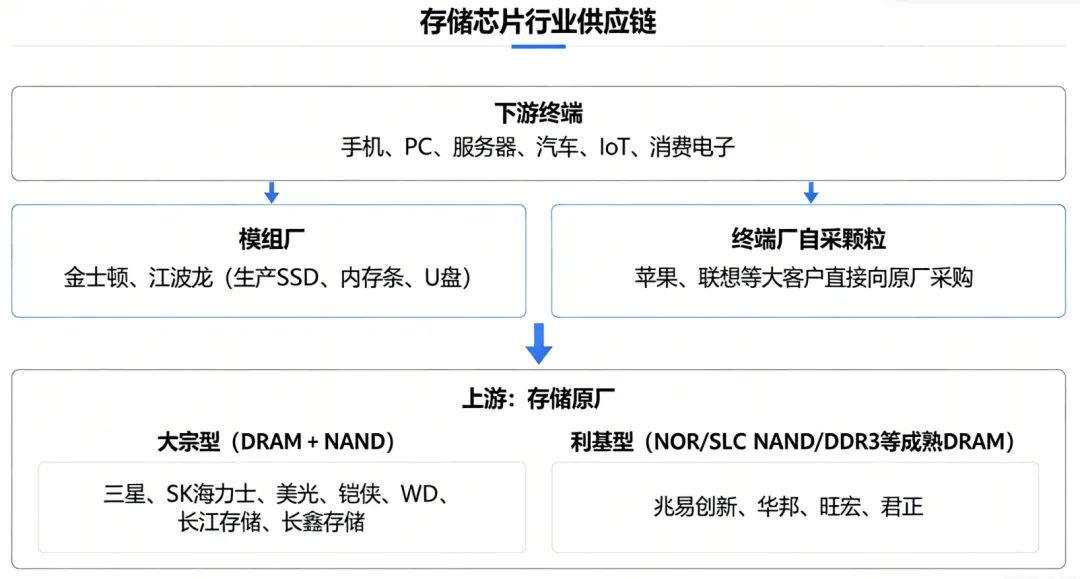

一、原厂(存储晶圆原厂 / IDM)

定义:具备自主设计 + 晶圆制造能力的存储芯片厂商,是整个产业的最上游和绝对核心,掌握着存储颗粒(Die/Wafer)的生产权。

项目 | 说明 |

|---|

核心壁垒 | 百亿美元级建厂投入、先进制程工艺、数千步工艺 know-how、专利墙 |

代表企业 | DRAM:三星、SK海力士、美光(三巨头≥90%份额); 国内→长鑫存储 |

NAND:三星、铠侠、WD/Sandisk、美光、SK海力士; 国内→长江存储 |

主营品类 | 大宗型存储——DRAM(内存)和 NAND Flash(闪存),用量最大、标准化程度最高 |

盈利模式 | 靠技术代差 + 规模效应 + 周期中的供给调控赚取制造利润,毛利极高但周期波动剧烈(AI时代,天量数据源源不断,周期性可能弱化) |

商业模式 | 几乎全是 IDM(垂直整合),从设计到制造到封测一条龙 |

原厂决定了存储芯片的性能上限、容量、成本和全球产能供给,是整条链的话语权掌控者。

二、利基厂(利基型存储厂商)

定义:不做大宗DRAM/NAND红海竞争,而是聚焦用量较小、制程要求较宽松、但生命周期很长(5-10年)的细分存储品类——统称利基型(Niche)存储。

利基型品类 | 典型场景 |

|---|

NOR Flash | BIOS/UEFI 代码存储(路由器、主板、车载) |

SLC NAND | 工控、安防——追求擦写寿命而非容量 |

成熟制程 DRAM (DDR3/DDR4 老节点) | 电视、物联网、老设备——不需要最先进制程 |

SRAM / EEPROM / 特种存储 | 极小容量、超高可靠场景 |

项目 | 说明 |

|---|

核心壁垒 | 工艺成熟度 车规/工规认证 客户关系粘性(一旦导入很难换) |

代表企业 | 兆易创新(NOR全球前列 + 利基DRAM) 北京君正、华邦电子、旺宏、普冉、聚辰等 |

商业模式 | Fabless(设计公司),晶圆交给台积电/中芯/华虹代工; 不直接做模组或品牌,卖裸芯片给模块厂/终端厂 |

周期特性 | 利基的周期不跟大宗完全同步——当原厂把老产线转去HBM/DDR5时,利基受益于需求外溢反而可能出现供给缺口→涨价 |

⚠️ 注意:"利基厂"和"原厂"不是并列的上下游关系,而是从产品品类/市场竞争定位维度切出来的概念——原厂做的是"大宗主粮",利基厂做的是"特色杂粮",两者都处在产业链较上游(卖的是芯片颗粒,不是成品)。

三、模组厂(存储模组厂商 / Module Maker)

定义:不造晶圆,向上游原厂采购存储颗粒/晶圆,搭配主控芯片 + PCB + 固件算法,通过封装测试做成终端能直接用的成品——SSD固态硬盘、内存条(DIMM)、U盘、存储卡、eMMC/UFS模组等。

项目 | 说明 |

|---|

核心能力 | 固件调校、颗粒筛选分级、BOM成本控制、先进封测、渠道品牌、供应链"低买高卖"的库存管理 |

代表企业 | 全球:金士顿(绝对龙头)、威刚、群联、十铨等

国内A股:江波龙、佰维存储、朗科、德明利等 |

资产属性 | 轻资产(相比原厂),重运营、重渠道、重供应链 |

盈利模式 | 加工/品牌溢价 + 周期中的库存价差(低价囤货→涨价卖出,毛利可短期暴增) |

困境 | 夹心饼干——上游原厂涨价它成本就升,下游消费端涨价传导又不一定顺,两头受气 |

四、三者的关系全景图

关键关系要点:

关系 | 解释 |

|---|

原厂 → 模组厂 | 模组厂是原厂最重要的出货通道之一,尤其覆盖原厂不愿直接服务的分散中小客户、渠道市场、消费配件市场 |

原厂 ↔ 模组厂(竞合) | 三星/美光等也有自有的SSD/内存条品牌,但份额远小于独立模组厂;双方既供货又局部竞争 |

利基厂 ≈ "小型上游" | 利基厂和模组厂是供应关系(模组厂/终端厂买利基厂的NOR/SLC等芯片),但利基厂不属于"原厂"那个顶级寡头圈 |

周期传导 | 现货涨价→模组厂最先反应(当季就能提价)→原厂合约价滞后1-2个季度才跟上 |

五、总结

| 原厂 | 利基厂 | 模组厂 |

|---|

造不造晶圆? | ✅ 自己造(IDM) | ❌ 多为Fabless | ❌ 买别人的 |

卖什么? | 存储颗粒/晶圆 | 细分品类裸芯片(NOR等) | SSD/内存条/存储卡成品 |

资产轻重 | 极重(百亿Fab) | 轻(设计公司) | 较轻(重运营渠道) |

话语权 | ★★★★★ (寡头垄断) | ★★★ (细分垄断) | ★★ (受制于原厂供应) |

代表企业 | 三星/海力士/美光/长存/长鑫 | 兆易/华邦/旺宏/君正 | 金士顿/江波龙/佰维 |

原厂掌握"面粉"的独家配方和生产权,利基厂在旁边做差异化小品种,模组厂把面粉做成各种面包送到消费者手里——三者共生,但权力和利润的天平明显偏向前者。利润金字塔如下:

(特别提醒:本文所有提及标的,仅为自己研究学习和记录,不做任何推荐,据此买卖后果自负。)