AI、霍尔木兹与信用市场,2026 下半年真正要看的不是一个故事,而是三股力量

从盈利上修、霍尔木兹海峡、信用市场与基础设施重估,看AI的下一阶段

最近几篇材料放在一起看,脑子里出现了一个画面:

现在的市场不是简单的牛市,也不是简单的泡沫。它更像一个被三股力量同时拉扯的市场。

第一股力量是AI。

AI继续推高企业盈利预期,推动数据中心、半导体、服务器、电力、冷却、网络设备等产业链继续扩张。它决定了市场的上限。

第二股力量是能源。

霍尔木兹海峡如果持续受阻,原油、天然气、化肥、航油价格都会受到影响。它会推高通胀、压低增长、伤害能源进口国和旅游依赖型新兴市场。它决定了市场的下限。

第三股力量是信用和流动性。

AI 资本开支正在从“高”变成“更高”。公司债规模上升,大科技的Capex/ OCF接近历史高位。AI 牛市正在从“盈利故事”进入“融资故事”。它决定了下半年市场能不能继续承接高估值。

一、AI 仍然是市场的上限:因为它已经进入财报,而不是停留在故事里

AI如今是巨大的基础设施建设:训练模型、部署推理、建设数据中心,都需要 GPU、HBM、光模块、交换机、电力、冷却系统和土地。

当前美股的强势,不能简单理解为估值泡沫。更重要的是S&P 500盈利预期在上修,尤其是大型科技公司继续贡献很高比例的盈利增长。

AI is delivering tangible revenues

谁的revenue已经被AI拉动?谁的backlog在增加?谁的guidance在上修?谁的margin没有被capex吞掉?谁是AI capex的收款方?

所以当前AI主线重新分成两类。

第一类,是AI capex的收款方。

比如半导体、HBM、ASIC、光通信、AI 服务器、电力设备、冷却系统、工程建设公司。

这些公司受益于别人花钱建设AI基础设施。

第二类,是AI capex的出资方。

比如hyperscaler、AI cloud、数据中心开发商、REITs、算力租赁公司。

这些公司也可能受益很大,但它们需要不断投入资本,承担折旧、利息和融资风险。

在AI牛市早期,市场可能不太区分这两类。

但在下半场,市场一定会区分。

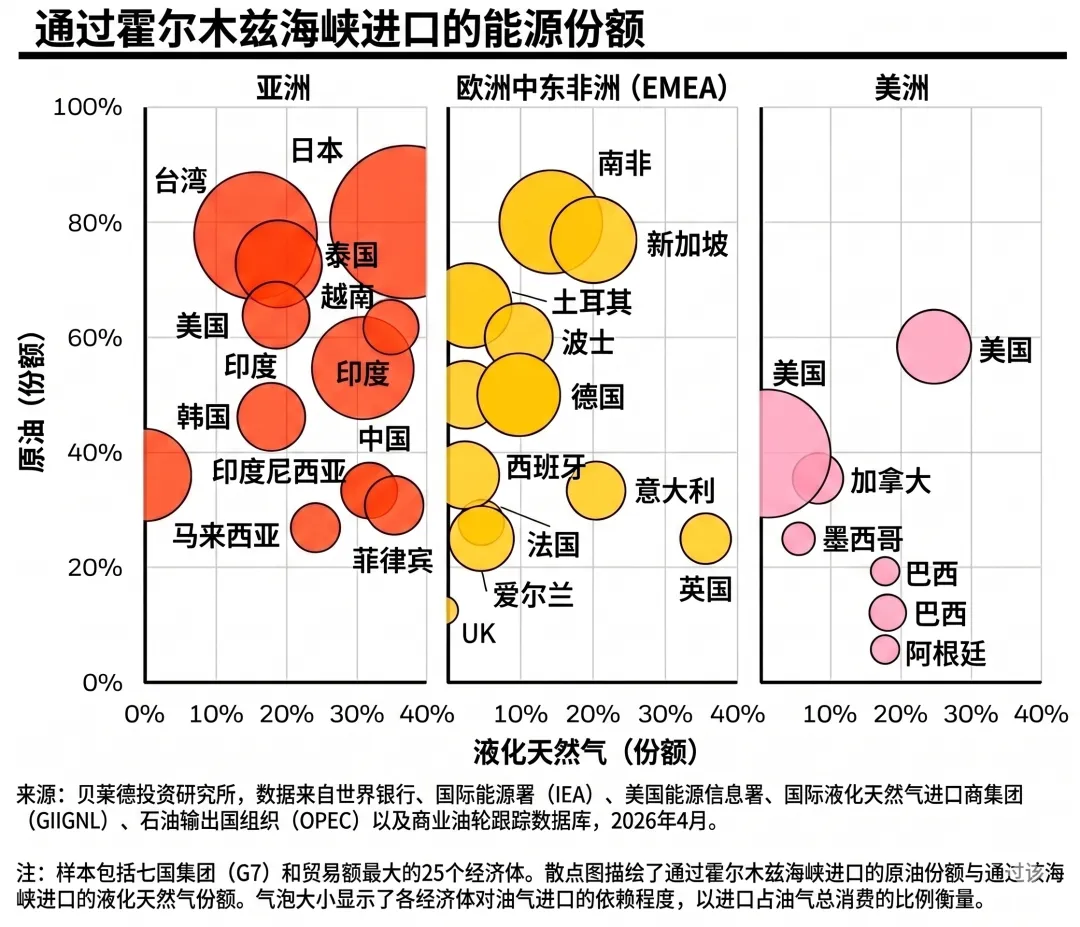

二、霍尔木兹海峡是市场的风险开关:能源冲击是通胀和流动性问题

如果说 AI 决定市场上限,那么中东和霍尔木兹海峡就决定市场下限。

霍尔木兹海峡是全球能源运输中最关键的通道之一。一旦它持续关闭或运输受阻,影响的不只是原油价格。

它会影响:

原油液化天然气 LNG航油化肥运输成本食品价格通胀预期央行政策企业利润率新兴市场外汇流动性

一边是增长下降。

能源价格上涨,会提高企业成本,也会削弱消费者购买力。制造业、运输、航空、化工、农业都会受到影响。

另一边是通胀上升。

原油、天然气和化肥价格上涨,会通过CPI、PPI、食品价格和服务价格继续传导。

市场面对的不是普通的“地缘政治风险”,而是:

在通胀不稳定、能源价格上涨、政府发债多的环境里,长期利率容易上行。它们都可能受到duration risk影响。这对高估值成长股、远期现金流公司尤其不友好。因为高估值成长股,本质上也像“long-duration equity”,它们的大部分价值来自未来的现金流。利率一上升,未来现金流折现回来就更不值钱,估值就容易被压缩。

美国相对欧洲和亚洲更有缓冲,因为美国本身是能源生产大国,对霍尔木兹的直接进口依赖较低。

但这不代表美股完全安全。因为美国股票市场会通过通胀、利率和风险偏好受到影响。

换句话说:

美国的能源供应风险较低,但金融市场风险并不低。

三、被低估的第二层影响:能源冲击如何打到新兴市场

市场通常会先定价第一层影响。

比如油价涨了,能源股上涨,航空股承压,通胀预期上升。

但真正危险的,往往是第二层影响。

比如一些新兴市场国家,它们不只是能源进口国,还是旅游依赖型经济体。

这类国家有一个共同脆弱点:

进口能源需要美元偿还外债需要美元旅游业收入也提供美元

当油价上涨时,它们需要更多美元去进口能源。

当航油上涨、机票变贵、全球旅行减少时,它们的旅游美元收入可能下降。

于是就出现双重挤压:

这对一些依赖中东原油进口、同时依赖旅游收入的新兴市场非常不友好。

比如泰国、菲律宾、土耳其等市场,过去被大家看作受益于消费复苏、旅游回暖、美元走弱和全球风险偏好改善。

但如果能源冲击持续,市场就会重新评估它们的经常账户、通胀、汇率和外债风险。

可能出现的路径是:

油价上涨→ 贸易赤字扩大→ 本币贬值→ 输入型通胀上升→ 央行更难降息→ 外债偿付压力上升→ EM债券利差扩大→ 再融资风险上升

这就是所谓 second derivative effects。

市场现在price in AI 的上行逻辑,却没有充分定价能源冲击如何通过新兴市场、旅游、美元流动性和外债市场继续传导。

四、如果 EM 债务出问题,美债也不一定是简单的避风港

通常来说,如果新兴市场债务出现压力,资金会流向美元和美国国债。这就是传统的 risk-off 路径:

按这个逻辑,美债价格会上涨,收益率会下降。

但这一次可能更复杂。

因为如果 EM 压力的来源是能源冲击,那么它同时也是通胀冲击。

于是美债会被两股力量拉扯。

一边,避险资金买入美债,压低收益率。

另一边,油价和通胀上行,推高期限溢价,削弱降息预期,推高收益率。

这也是为什么很多机构更愿意持有短久期高质量债券,而不是长期美国国债。

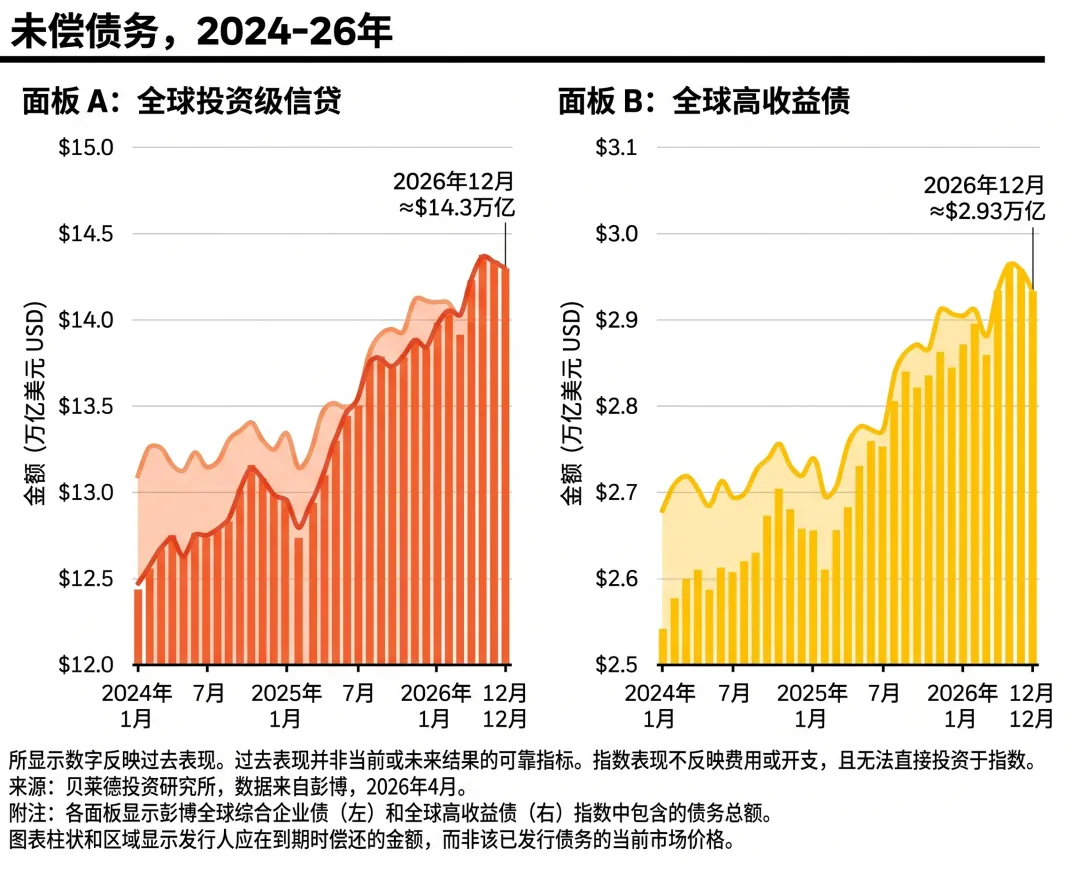

五、信用市场表面平静,但 AI 正在改变公司资产负债表

另一个值得警惕的地方,是信用市场。

现在信用市场看起来很平静。

美国信用债表现很好,利差很窄,投资者需求强,投资级债券收益率也有吸引力。但平静之下,公司债规模正在上升。尤其是投资级债务。这说明高质量企业正在增加融资。

一个重要原因就是 AI 资本开支。

过去的大型科技公司,是典型的轻资产现金牛:

现在它们逐渐变成另一种形态:

高毛利

高资本开支

重资产数据中心

电力和冷却投入

更多债务和租约

自由现金流被挤压

AI让科技公司越来越像基础设施公司。

大型科技公司的 Capex/OCF 已经接近90%,而三年前还不到 50%。

这意味着每100美元经营现金流里,有接近90美元要重新投入资本开支。

如果这些投入未来能带来高回报,这当然是好事。但如果融资成本上升,或者市场开始怀疑 AI 投资回报周期,估值就会重新排序。

所以AI牛市下半场不仅要看利润表,也要看现金流量表和资产负债表。

接下来每次看AI公司财报,我都会特别关注:

Capex是否继续上升?

OCF是否跟得上?

FCF是否被吞噬?

Debt是否增加?

Interest expense是否上升?

是否需要增发股票?

Backlog是否能转化为收入?

客户是否集中?

合同收入能否覆盖折旧和利息?

六、基础设施可能是被低估的交叉资产

如果把 AI、能源、地缘政治和信用市场放在一起看,基础设施这个主题会变得越来越重要。

基础设施在今天的投资语境里,它包括:

数据中心

电力设备

变压器

输电网络

冷却系统

天然气和LNG

管道和港口

防务设施

通信塔

电网工程

能源安全资产

第一,AI buildout。

AI 需要数据中心、电力、冷却、网络和土地。

第二,地缘政治碎片化。

全球供应链正在重构,各国都在重新建设本土制造、能源安全、防务和关键基础设施。

第三,能源转型。

能源系统从传统发电走向新能源、储能、电网升级、核电、天然气调峰和高压输电,需要大量资本投入。

更重要的是,基础设施相对其他热门资产可能还没有被充分定价。

市场已经充分讨论AI芯片和大模型,但对支撑AI的物理世界讨论得还不够。

这也是为什么我觉得,AI的下一层机会可能不只在芯片,而在基础设施。

七、结论:

第一,不能简单说“美股安全”。

美股有盈利支撑,尤其是 AI 相关盈利上修,但如果能源冲击持续、通胀反复、长端利率上行,高估值资产仍然会受压。

第二,要优先区分AI capex的收款方和融资方。

收款方包括芯片、HBM、光通信、电力设备、冷却、服务器和工程建设。

融资方包括AI cloud、数据中心、REITs和高杠杆算力平台。

第三,要警惕能源进口型、旅游依赖型新兴市场。

不是所有EM都一样。能源和商品出口国可能受益,但能源进口国和旅游依赖国可能受伤。

第四,基础设施可能是AI之外最重要的延伸主线。

它同时受益于AI buildout、能源安全、地缘重构和能源转型。

第五,下半年要更关注流动性。

当全球同时需要为AI、能源、国防、基础设施和政府债务融资时,资本会变得更挑剔。

AI 仍然抬高市场的天花板,但能源、信用和流动性正在决定市场的地板。真正值得投资的,不是最会讲故事的公司,而是能在高资本开支、高能源波动和高融资竞争中,把增长变成现金流的公司。

资料来源:BlackRock Investment Institute本文为个人学习笔记,部分观点基于上述报告内容整理和延伸,不构成投资建议。