川仪股份学习笔记(二)

川仪股份学习笔记(二)

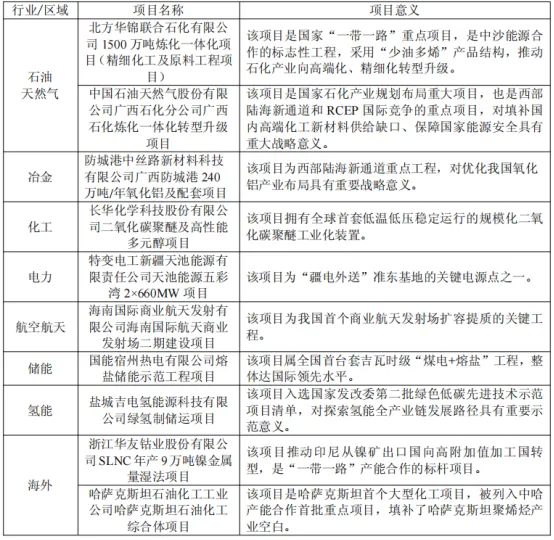

根据睿工业数据,2025年度公司智能变送器在中国市场的份额位居第3(国产品牌第1);智能流量仪表在中国市场的份额位居第5(国产品牌第1);温度仪表在中国市场的份额位居第1;气体和水质分析仪器在中国市场的份额位居第5(国产品牌第3)。根据睿工业数据,2025年度公司智能执行机构在中国市场的份额位居第4(国产品牌第2),智能调节阀在中国市场的份额位居第2(国产品牌第1)。2025年在原有营销体系基础上优化升级,构建区域营销、战略营销、渠道营销、海外营销四轮驱动的协同营销体系,不断增强整体营销效率与市场竞争力。区域营销以国内设立的8个销售大区为载体,覆盖主要大中城市及重点客户区域,多部门协同联动深耕区域市场;战略营销重点深化中央企业“总对总”合作,稳固核心战略客户合作关系;启动渠道营销布局探索,目前已与京东工业和苏美达建立战略合作;海外业务聚焦重点区域与核心客户,积极利用国机集团海外业务资源,持续完善海外业务运营与市场拓展体系。受当前国内产业结构性矛盾影响,行业整体阶段性承压。根据睿工业统计数据,2025年中国工业自动化市场规模约2,830亿元,同比下降1.0%,其中过程控制市场规模约820亿元,同比下降4.6%。党的二十届三中、四中全会明确以“新型举国体制+超常规措施+全链条推动”支持高端仪器仪表等产业,行业战略地位显著提升。本报告期,国家陆续出台多项政策,支撑国内制造业转型升级,鼓励仪器仪表行业发展、创新:2026年3月发布的《国民经济和社会发展第十五个五年规划纲要》提出“采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破”并将“高端仪器仪表”列入109项重大工程,纳入“引领新质生产力发展”优先布局,成为“产业基础能力和竞争力提升”的关键领域;工信部等发布《机械行业稳增长工作方案(2025—2026年)》专门部署仪器仪表规模化应用,《国务院关于深入实施“人工智能+”行动的意见》《“人工智能+制造”专项行动实施意见》强调推动AI、5G等技术深度赋能制造全过程,催生更多高端装备新增需求、传统装备更新需求和企业数字化转型需求。研发人员数量减少,占比提高。下游行业转型,催生更多发展空间。本报告期,公司实现营业收入680,494.71万元,同比下降10.36%;归属于上市公司股东的净利润64,254.67万元,同比下降17.42%;扣非后归属于上市公司股东的净利润58,611.70万元,同比下降8.79%。聚焦工业AI与仪器仪表、控制系统融合创新,探索开发基于鸿蒙操作系统(OpenHarmony)的“仪鸿”工业智能控制系统,并积极参与重庆市开源鸿蒙应用创新生态联盟建设,充分借助资源加速推动构建“仪鸿”智能工控系统生态。公司积极应对市场形势变化,巩固深化主体市场,主动拓展新质新域,全年新签合同额与上年基本持平,展现出较强的经营韧性和市场适应能力。主体市场方面,公司把握化工、石油天然气、冶金、电力备品备件和技改项目及部分新开项目需求,深耕核心客户,依托央企“总对总”战略协同,持续深化与大型央企的顶层合作,全年中标31个央企集采框架,实现主力产品全覆盖,新入围国家管网、大唐集团等集采框架,与万华化学、鞍钢集团、三一氢能等行业头部企业签订战略合作协议,有力夯实业绩基本盘,其中化工领域新签合同(占比28.6%)与上年基本持平,石油天然气(占比18.1%)、冶金(占比11.4%)、电力(占比6.0%)等领域新签合同额增长。紧扣共建“一带一路”倡议,在“借船出海”基础上拓展海外市场渠道,海外新签合同额与上年同期基本持平。公司2025年度实现营业收入680,494.71万元,比上年同期下降10.36%,营业成本446,998.97万元,毛利率34.31%。毛利率较上年同期增加1.22个百分点,主要是产品结构变化所致。公司工业自动化仪表及装置业务营业收入较上年同期下降11.90%,主要是行业竞争加剧,主要下游行业石油、化工、煤炭等营收同比均呈下降趋势;毛利率较上年同期增加1.43个百分点,主要是产品结构变化所致。截至2025年12月31日,公司的所有权受到限制的资产为人民币73,899.76万元,其中,质押的银行承兑汇票57,796.17万元,货币资金16,103.59万元。受限的货币资金中,银行承兑票据保证金9,839.29万元,保函保证金及信用证保证金5,439.97万元,司法冻结款824.33万元。国家发展改革委提出“十五五”时期石油天然气、化工、冶金等原材料行业将重点确保“总量规模适度、供需基本平衡、产品结构升级”,在“严控新增炼油产能”“有序压减钢铁产能”等要求下,上述行业企业将从“投资驱动”转向“创新驱动”,加快发展高性能新材料、精细化工、地热、氢能、生物制造等新兴产业,为仪器仪表行业带来新的增量空间。到2027年,数智技术在智能仪器仪表、智能检测装备等产品研发设计、生产制造、经营管理、运维服务等环节广泛应用,并加快仪器仪表等智能装备推广,为仪器仪表行业数字化转型提供有力政策支撑与方向指引。2026年,公司预计实现营业收入71.0亿元,同比增长4.3%,利润总额7.3亿元,同比增长2.1%。多年来客户行业以石化和化工为主,占订单的70%以上;电力、治金、建材、新能源等其他行业合计占30%左右。行业需求至少已止跌,从项目跟踪及推进情况来看呈向好态势;但回暖幅度暂无法判断,仅能确定已脱离此前的停滞状态。中国市场自动化份额原本以艾默生、恒河、西门子、AB8等进口产品为主,该格局从2019年疫情开始变化;第三方提及的川仪7%-8%市占率偏高,公司认为自身份额约5%-6%。川仪最早属于机械部,因重庆直辖划至地方;2025年1月国机启动对川仪的收购,10月批文落地完成股份转让,实控权归属国机,预计明年年初进行架构等调整。川仪19-23年因疫情红利、产品升级及销售激励机制调整高速增长,24年同比下滑主要因自身发展瓶颈而非经济环境。国机作为央企资源丰室,对川仪期望较高,希望其成为媲美国际的自动化公司;国机的资源促进作用预计明年逐步显现,叠加组织机构、人员及工作作风调整,将助力川仪突破当前瓶颈。三桶油一年给到川仪的体量未超过两亿元,占比极低;三桶油全年中可使用川仪产品且川仪有能力拿下的量不低于50亿元。不要低估国机集团对于川仪的赋能(国机集团内部协同,附能10-20e订单/年)。国机集团两次收购价格24.2元,当前价格已低于收购价。明年预计7.7-8e利润,对应当前PE仅15X。5.行业市场高度碎片化,前十大企业合计市场份额不足25%,川仪占比7%附近,这几年行业陷入内卷,增长减缓。6.国机集团介入赋能,对未来发展提供支持,这也是最大的变化。7.估值合理偏低,股价短期趋势不太好,资金无法达成共识。但是年报一季报出来不跌了,是个好迹象。8.企业原本自身可能缺乏上进心,高层员工持股较少,发展跟随市场行业,近几年变化不大。没人可以百分百预知企业未来的发展,尤其这种行业发展未来看不太清,但是自身又存在比较大的阿尔法可能跑赢行业的企业。投资是一个概率游戏,就像做技术分析一样,能提升赚钱的概率,却不可能保证每次都是对的,但是能有个相对较高的赢面就不错了。长此以往,是能盈利的。所以面对这种情况很简单,去跟踪其变化落实情况有没有被市场认可。如果发生了变化,我们通过认知明显判断,认为是机会,但是市场没有发现,那就属于提前价值发现,这时候是可以凭认知介入的,。但是这也是最难的时候,对个人要求极高,有点像是出生还是婴儿的状态下判断其未来有没有成为天才的可能。而相对容易的方式就是看市场有没有认可其变化,即图形一定程度上反映了市场对其价值的判断。当市场认可,哪怕逻辑最终落空,也能走出一段预期行情,这就是基本面结合图形的打法,一定程度上能提升胜率,且能降低上述情况的判断难度。本文仅为个人投资学习记录与思考,不构成任何投资建议。市场有风险,投资需谨慎。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。