学习笔记10:当前估值下,沪深300和中证500的未来走势预测

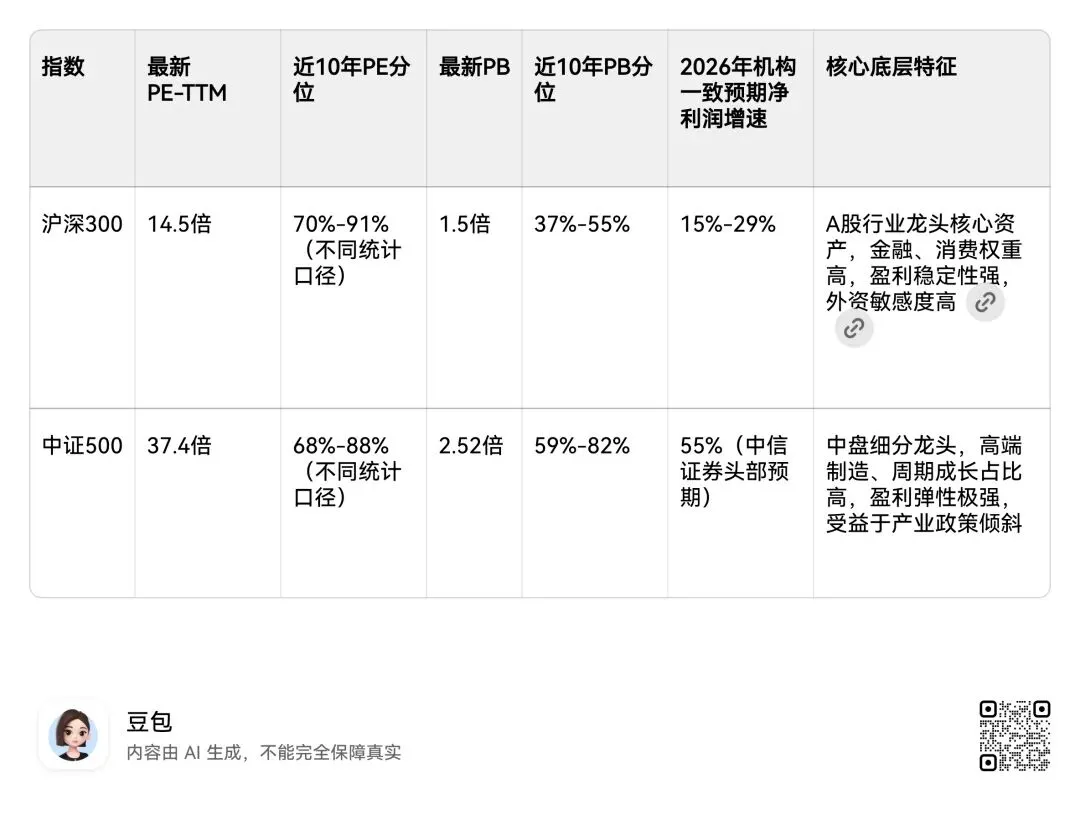

一、当前估值与基本面的核心基准

二、分时间维度的情景化走势预测

(一)短期走势(未来6-12个月,2026年年内)

核心主基调:震荡分化,难有单边大牛市,也无系统性深度熊市风险,中证500的波动与收益弹性大概率显著高于沪深300

1. 基准情景(发生概率60%)

- 沪深300:核心波动区间4300-5200点(当前约4700点),全年涨跌幅落在-10%~+10%区间,以宽幅震荡为主。

核心逻辑:国内经济温和复苏,龙头企业盈利缓慢修复,当前估值已消化大部分复苏预期,难有大幅拔估值的空间;货币政策维持中性偏宽松,无系统性收紧风险,封杀深度下跌空间;北向资金流向是核心边际变量,美联储若开启降息,指数有望向上突破,反之则维持区间震荡。

- 中证500:震荡偏强,核心波动区间7500-9000点(当前约8200点),全年涨跌幅落在-8%~+15%区间,收益弹性显著跑赢沪深300。

核心逻辑:PPI转正带动周期板块盈利修复,产业政策向新质生产力、高端制造倾斜,资金从极致的大盘避险和小票投机向中盘龙头收敛,叠加55%的高盈利增速预期,是指数的核心支撑。

2. 乐观情景(发生概率25%)

- 沪深300:突破上行,2026年底目标位5200-5500点,全年涨幅10%~20%。

触发条件:国内消费、地产链复苏超预期,企业盈利增速上修;美联储年内开启降息,北向资金大幅回流A股;资本市场出台超预期利好政策 。

- 中证500:加速上行,2026年底目标位9000-9500点,全年涨幅15%~30%。

触发条件:盈利增速超预期兑现,新兴产业出现爆发式增长;市场风险偏好大幅提升,公募、散户资金向中盘成长板块集中。

3. 悲观情景(发生概率15%)

- 沪深300:回调下行,核心支撑位4000点,全年跌幅10%~20%。

触发条件:国内经济复苏不及预期,地产尾部风险再次发酵;美联储维持高利率甚至重启加息,外资大幅流出;出现地缘政治、全球金融市场动荡等黑天鹅事件。

- 中证500:回调幅度更大,核心支撑位7000点,全年跌幅15%~25%。

触发条件:高盈利预期大幅落空,出现估值与盈利双杀;市场风险偏好骤降,资金从成长板块集体撤离,转向极致避险资产。

(二)中长期走势(未来1-3年,2026-2028年)

核心结论:只要中国经济不出现长期通缩、指数盈利能持续兑现,两个指数长期向上的确定性极高,中证500的长期收益弹性大概率显著高于沪深300,定投策略的长期胜率远高于一次性买入。

1. 核心底层逻辑

宽基指数的长期涨幅公式为:指数长期收益=盈利增速+股息率-估值变动。哪怕未来3年估值维持当前水平不涨不跌,单靠盈利增长和股息分红,沪深300的年化收益可达8%-12%,中证500的年化收益可达15%-20%。

从A股历史规律看,宽基指数在非极端泡沫的中高估值区间,持有3年以上的正收益概率超过80%,持有5年以上的正收益概率接近100%,核心前提是企业盈利持续增长,而非短期估值波动。

2. 长期分化的核心驱动

- 沪深300:长期收益的核心是龙头企业的盈利稳定性、分红率提升,以及外资、社保等长期资金的持续配置,走势会更平稳,波动更小,适合作为组合的核心底仓。

- 中证500:长期收益的核心是中国产业升级、国产替代、新质生产力的发展红利,中盘细分龙头的盈利增长空间更大,长期收益弹性更高,但同时会伴随更大的波动与回撤。

3. 极端风险提示

唯一的低概率极端风险:若出现日本90年代式的长期通缩、经济持续停滞,企业盈利长期下滑,指数可能陷入20年不创新高的长期震荡,此时定投也难以获得理想收益。

郑重声明:以下所有走势预测均为基于2026年4月28日公开数据、机构一致预期与A股历史规律的概率性推演,绝非对未来市场的精准预判或投资承诺。A股走势受宏观经济、政策变化、海外流动性、黑天鹅事件等多重因素影响,短期波动存在极强不确定性。市场有风险,投资需谨慎。