本文章底层标的为美银美林的固收培训PPT之一

概要

利率市场以财政部(美国国债发行方)为起点

国债市场--利率报价(最常用为10Y)--催生了Repo Market(抵押物为国债)

国债期货市场--价格报价

除了国债收益率,市场还会围绕一些参考利率形成互换市场,比如:

SOFR:Secured Overnight Financing Rate,现在美元市场最重要的隔夜担保融资利率;

Fed funds rate:联邦基金利率,美联储政策利率的核心;

SOFR swaps:基于 SOFR 的利率互换;

Fed funds swaps:基于联邦基金利率的互换;

futures and derivatives:各种期货和衍生品。

利率衍生品包括国债、期货、互换的期权;还有结构化产品,like收益率曲线倒挂票据

Agencies or quasi-agencies: US includes govt sponsored enterprises (Fannie Mae, Freddie Mac, Federal Home Loan Bank), and many SSA issuers like European Investment Bank, KfW etc. Shades of credit here.

公司债、按揭债、高收益债、证券化产品通常都在国债基础上加利差,国债是整个美元债券市场的“定价锚”。

Treasury

简而言之,美国国债可被视为一种生息的远期USD

持有人:不是只有“长期买入持有者”,也有大量短期交易资金。

Real money:长期真实资金,比如养老金、保险公司、主权基金、共同基金、外汇储备管理机构等。它们通常买美债是为了配置资产、获取稳定收益、匹配负债久期。

Fast money:短期交易型资金,比如 hedge funds、prop trading desks、relative-value funds 等。它们更关注短期收益率变化、套利、杠杆交易和市场波动。

TIPS vs nominals – inflation protection (real rate) vs inflation exposure (nominal rate)

TPS 是 Treasury Inflation-Protected Securities,通胀保值国债。它的本金会随 CPI 调整,所以可以保护投资者免受通胀侵蚀。TIPS 反映的是 real rate,实际利率。

Nominals 是普通名义国债,比如普通的 10年期美债。它支付固定名义利息和本金,因此投资者暴露在通胀风险下。如果未来通胀高于预期,名义债的实际购买力会下降。

核心公式:

意即美国私人部门、美国政府部门、海外部门,这三个部门的金融盈余和赤字加起来必然等于零。因此--美国政府的财政赤字,就必将导致私人部门或海外部门的金融资产增加。

Fed Path

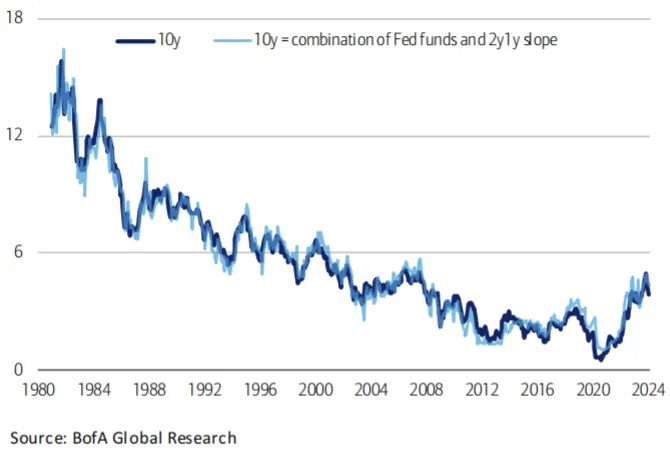

美联储直接控制的是隔夜利率,但市场上的 1年、2年、10年利率,本质上很大程度取决于市场对未来隔夜利率路径的预期。

Eg:

1-week rate = average of overnight forwards for 1 week

1-year rate = average of overnight forwards for 1 year

美国利率曲线的大部分变化,其实主要由“当前隔夜利率”和“未来两三年内的政策利率预期”决定,而不是由很遥远的长期因素决定。The overnight rate and the slope to 2y1y(2Y后的1Y远期利率) determine the rest of the curve.

10y = 0.9×policy + 0.9×slope + const

policy:当前政策利率 / 隔夜利率;

slope:从当前隔夜利率到 2y1y 的斜率,即2y1y利率 - 当前ON利率;

const:常数项,用来补足平均水平差异。

Treasury Repo

repo 市场里的现金出借方(Lenders)包括:(手里有现金,想找一个短期、安全、有抵押的地方赚利息)

货币市场基金;

证券交易商;

商业银行;

中央银行;

其他短期资金投资者。

repo 市场里的现金借入方(Borrowers)包括:(持有美债,但短期需要现金,或者想通过 repo 融资加杠杆)

证券交易商;

对冲基金;

REITs,房地产投资信托;

商业银行;

中央银行;

其他金融机构。

SOFR(即“担保隔夜融资利率”) 是基于美国国债隔夜回购交易计算出来的利率指标。是美元市场替代 LIBOR 的核心参考利率,很多美元贷款、债券、利率互换都会参考 SOFR。它和 Fed funds、O/N LIBOR 都是美元短端利率,但 SOFR是有抵押、交易基础更扎实的利率。由于 swap、futures、贷款和浮息债都需要参考利率,SOFR 现在已经成为美元利率衍生品市场的核心基础。

为什么 SOFR 可靠?因为它来自真实的大规模 repo 交易,而不是银行报价。

Repo Market重要性:

(1)Repo provides leverage in the UST market — creates an RV(Relative Value) market and liquidity.

(2)repo 是以美国国债为抵押的隔夜贷款,信用风险非常低,所以它的利率通常是市场上最低的一类利率之一。

(3)Repo 产生了 SOFR,成为衍生品市场基础。

(4)Repo crucial for short-term investors looking to make safe overnight loans (like money funds)

(5)Term repo 支撑国债期货市场----国债期货价格和现货美债价格之间有一个很重要的关系,即持有美债需要融资成本,融资成本就是 repo rate,尤其是 term repo rate。

(6)SOFR 曲线就是 repo 的期限结构。

Treasury Future

美国国债期货很像国债远期合约,但它比普通 forward 多了一些特殊机制,称为forwards with a twist。

国债期货是很多投资者替代现券的工具

期货是中央清算(对手方为CME等exchange)的,要交保证金,每日盯市,且具有天然杠杆。但no coupon cash flows or cash lent & returned like buying a cash bond.

期货价格 ≈ CTD 的远期价格 − 内嵌期权价值

国债期货到期时,卖方不是必须交割某一只唯一债券,而是可以在一篮子合格国债里选择一只来交割。卖方通常会选择对自己最便宜、最划算的那只,这只债就叫 CTD( Cheapest to Deliver,最便宜可交割券)。

内嵌期权价值(embedded option values)指的是期货卖方拥有的一些内嵌选择权,比如:

这些选择权对卖方有价值,所以会影响期货价格。

美国国债期货通常是季度合约,交割月份包括:

March,3月;

June,6月;

September,9月;

December,12月。

Cash-futures basis (基差交易):Basis = 现券价格 − 期货调整后价格

如果期货相对现券太贵,或者现券相对期货太便宜,交易员就可以做 basis trade。

典型操作是:

买入现券,卖出期货; 或者卖出现券,买入期货。

这种交易的核心不是赌利率方向,而是赌:

现券和期货之间的价格关系会回归合理水平。

Swaps on reference rates

基于参考利率的利率互换市场,也就是 SOFR swaps 和 Fed funds swaps,浮动端参考 SOFR or Fed funds rate。

Why swap?

-Balance sheet, cleared/netting, duration(如果想增加久期,收固定利率;如果想减少久期,付固定利率), hedging, converting asset/liabs

Swap spread=UST rate−Swap rate

Eg:买入5年期美国国债,同时做一个5年期 SOFR swap,并且 pay fixed。

Floating legs可互相大致抵消,因为SOFR本身就反映的是repo的融资成本。

spread更像是一个 relative value trade,不是教科书式无风险套利,因为在持有到期之间存在诸多风险点:repo 融资成本不一定始终等于 SOFR; 美债价格会波动,组合会有 P&L volatility;占用资产负债表;需要保证金;可能遇到流动性冲击;美债供给突然增加,导致 Treasury cheapen;市场压力下可能被迫平仓。

为什么 UST rate 可以高于 SOFR swap rate?

第一,买美债占用资产负债表

银行或 dealer 买入美债,需要占用 balance sheet,这会消耗资本、杠杆率指标和流动性资源。

第二,美债现券有价格波动,美债和 swap 的 DV01、曲线风险、流动性风险都可能不完全匹配,组合会有 P&L volatility。

第三,实际repo 融资有风险,不一定永远能以 SOFR 借到钱,如果市场紧张,repo rate 可能突然上升,存在funding risk。

第四,所谓 Treasury “credit” risk 更像供给/流动性风险,即美债供给、财政赤字、债务上限、拍卖需求、市场流动性等因素,会让 Treasury 相对 swap 变便宜。比如美国财政部大量发债,市场需要吸收更多美债,那么美债收益率可能相对 swap rate 上升。

ps:以前的 swap 浮动端常常是 LIBOR。而LIBOR 是银行无抵押融资利率,里面包含银行信用风险和期限风险。现在 SOFR 是 secured overnight rate,和 Treasury repo 更接近,所以 SOFR swap spread 的逻辑相对更干净。