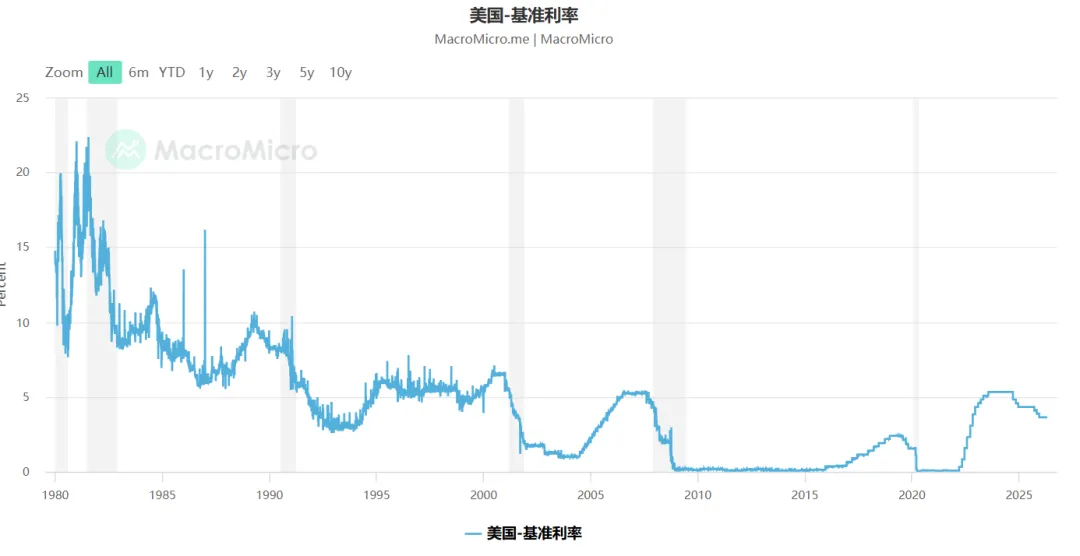

沃尔克时代,美元扛住了布雷顿森林体系瓦解和大萧条带来的冲击。外部靠石油,内部靠沃尔克高利率,建立了新的全球流动和货币信用。风雨过后就是彩虹,大概从1982年开始-2008年,那是格林斯潘时代,或者全球化美元时代。在沃尔克冲击之后,市场开始相信美联储有反通胀能力。美联储用高利率证明了美国愿意用衰退换美元信用。这让美元重新成为全球资本愿意持有的资产。利率还是能逐步降回到正常水平。于是慢慢的,企业融资恢复、居民按揭恢复、股票和债券估值上升。所以1980年代以后,美国进入一个长期利率下行周期。冷战后,美国阵营的经济、科技、金融优势越来越明显,后逐步变成单极霸权。这也推动世界对美元、安全保护、美国市场和美国金融资产的需求进一步扩大。里根时代金融自由化开始加速,放松监管、减税、私有化、削弱工会、金融创新、资本自由流动。美国往新自由主义一路狂奔,即“减少政府对经济的直接干预,扩大市场、资本、金融和私人企业的作用。”全球化带来了低成本劳动力进入全球市场,比如当年的中国、墨西哥、东欧、东南亚。低成本劳动力大幅度压缩了商品通胀的成本要素。而资产价格却一路上涨。印出来的美元没有进入商品价格,而是进入了资产价格。没人会担心美元没有人要,联储控制货币数量已经没有意义,核心的调节的旋钮都放在了利率上,通过利率的调节来管理周期。美国消费 → 中国/东亚出口 → 出口国赚美元 → 出口国买美债 → 美国利率下降 → 美国继续消费和融资 → 全球继续出口给美国。因此在1980年代到2008年前后,美国大体变成了这么一组结构全球生产压低商品价格,全球储蓄压低美国利率,美国金融市场推高资产价格。传导的关键一环,也是吸收全球美元最重要的安全垫,就是资本市场。市场越来越相信,美联储会保护资产价格。这是美元全球化的根。资产证券化、MBS、CDO等等,共同点就是把信用扩张从传统银行体系,转移到资本市场和影子银行体系。这提高了融资效率,也扩大了杠杆。但风险隐患也随之产生,信用创造越来越不透明。看起来风险被分散了,但是实际上风险被隐藏和再包装了。2000年互联网泡沫破裂后,美联储大幅降息。

这又进一步强化市场预期:资产泡沫破了,美联储会救。

问题是,降息虽然缓解了科技股崩盘后的衰退,却把资金推向了下一个泡沫:房地产

2000年以后,美国长期低利率叠加金融创新,推动房地产繁荣。

核心链条是:

这套循环本质上是:房价上涨支撑信贷扩张,信贷扩张反过来支撑房价上涨。

08年的金融危机和MBS的导火索,相信大家都知道。

这个全球化高歌猛进的过程里面,问题并不是在利率高低导致的经济过热还是过冷问题。

还是反复提到的-资产负债表结构的问题。

资产高估值的基础是低利率,通过结构化产品和低利率掩盖了风险,但资产负债表坏了。

结构化产品失去流动性,影子银行体系冻结,使得利率降到0也没有用处。因为不缺便宜的钱,缺的是资产负债表修复和流动性安全

所以08年后,美联储进入了QE时代,用数量政策,而不是利率政策来调节经济结构。

它标志着:

格林斯潘时代的利率管理框架失效,资产负债表管理时代开启。

总结一下

1982-2008年的格林斯潘时代,是美元体系从“高利率重建信用”转向“全球化低通胀+金融资产膨胀”的阶段。

美国之所以可以放弃数量约束、主要管理利率,是因为:

但这套体系的代价是:

美国经济越来越依赖资产价格、债务扩张和影子银行信用。

最终,2008年证明:

当资产负债表坏掉以后,利率政策不够用了。