【学习笔记】Costco开市客2025财年Q4业绩会纪要(全文)

- 2026-04-25 09:38:55

本文纯属个人兴趣,用于学习交流,可能存在记录错误和翻译偏差,具体表述还请以公司为准

英文原稿获取请后台发送【Co25Q4】。

时间:2025年9月25日

业绩演示

本季度财务摘要

公司今日公布了截至2025年8月31日的第4季度及整个财年的经营业绩。第4季度涵盖了16周的时间。本季度的净销售额增长了8.0%,达到了844亿美元,而去年同期的净销售额为782亿美元。整个财年的净销售额也增长了8.1%,达到了2699亿美元,去年同期这一数字为2496亿美元。

2025年第4季度及本财年同店销售数据如下:

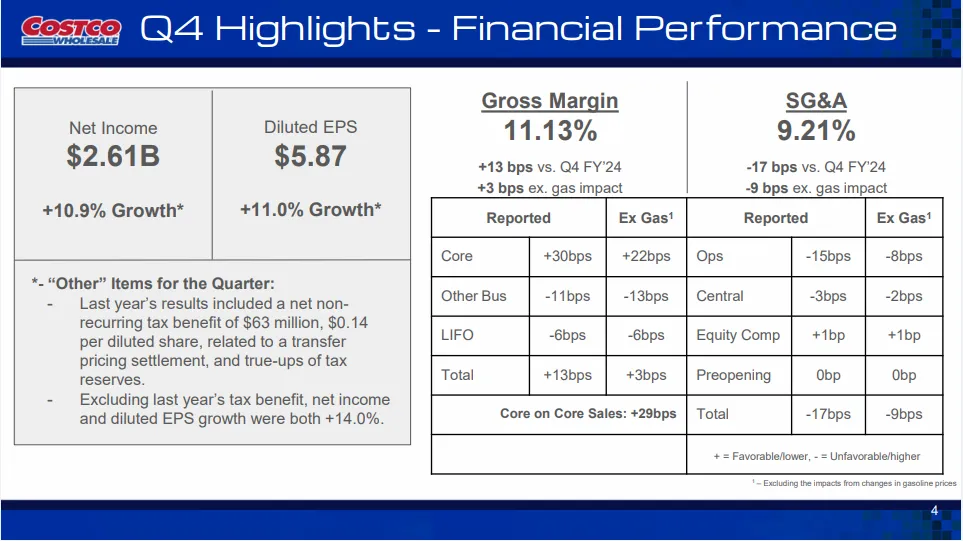

第四季度的净利润为26.1亿美元,相当于每股稀释后收益5.87美元;而去年同期的净收入为23.54亿美元,相当于每股稀释后收益5.29美元。去年业绩中包含了6300万美元的净非经常性税收收益,相当于每股稀释后收益0.14美元,这部分收益源于转让定价方面的调整以及税收储备的重新计算。整个财年的净利润则为80.99亿美元,相当于每股稀释后收益18.21美元;而去年同期的净收入为73.67亿美元,相当于每股稀释后收益16.56美元。

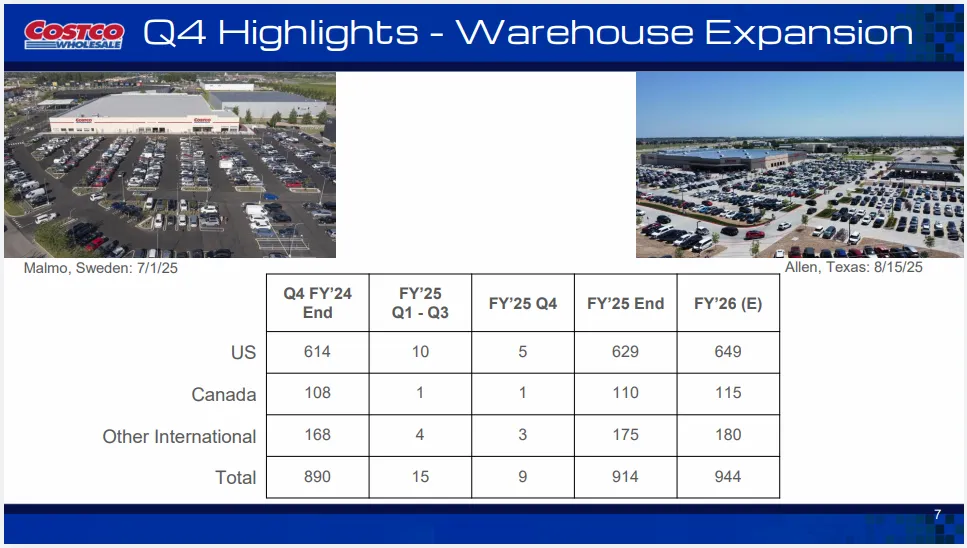

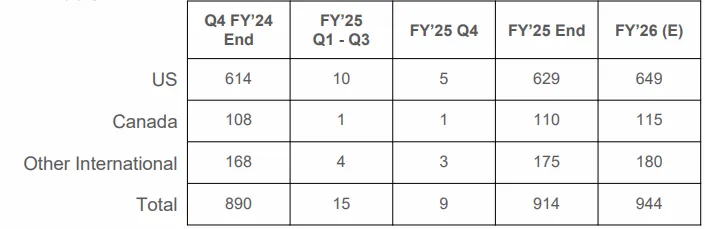

Costco目前拥有914家仓储店,其中629家位于美国和波多黎各,110家在加拿大,42家在墨西哥,37家在日本,29家在英国,20家在韩国,15家在澳大利亚,14家在台湾,7家在中国,5家在西班牙,2家在法国,2家在瑞典。此外,好市多还在美国、加拿大、英国、墨西哥、韩国、台湾、日本和澳大利亚运营着电子商务网站。

业绩会准备说明

(Period Ending/ Trading Statement Call Prepared Remarks)

Andrew Yoon

财务规划与投资者关系总监

我将回顾我们截至 10 月 5 日周日的 9 月零售月份(共 5 周)的销售结果,该期间始于 9 月 1 日周一。 这一时期与去年始于 9 月 2 日周一、止于 10 月 6 日周日的 5 周进行了比较。

本月的净销售额为 265.8 亿美元,较去年的 246.2 亿美元增长了8%。 报告的本月单店可比销售额如下:美国 5.1%;加拿大 6.3%;其他国际地区 8.5%;全公司合计 5.7%。 数字化驱动(Digitally-enabled)可比销售额为 26.1%。 从本次销售发布开始,我们将电子商务可比销售指标更改为数字化驱动的可比销售(Digitally-enabled comparable sales)。 该指标现在包括通过数字设备发起并交付给会员的所有销售,无论是由仓储店、配送中心还是 Costco 旅游(Costco-Travel)履行的。

本月排除汽油价格和汇率变动影响的同店可比销售额如下:美国 5.0%;加拿大 9.3%;其他国际地区 7.5%;全公司合计 6.0%;数字化驱动 26.3%。 去年全公司和可比销售额在美国受益约 2%,在全球受益约 1.5%,这是由于与海伦飓风和港口罢工相关的非正常消费活动导致的销售额增加。

本月我们的可比客流量(Comp traffic)或频率在全球增长了 2.1%,在美国增长了 1.4%。与美元相比,外币同比对总销售额和可比销售额的影响如下:加拿大产生约 -2.5% 的负面影响; 其他国际地区产生约 1% 的正面影响;全公司合计产生约 -0.2% 的负面影响。 汽油价格通缩保持相对平稳,对报告的总可比销售额产生不到 10 个基点的负面影响。 全球加仑平均售价下降了不到 0.01 美元。

在全球范围内,平均交易额(Average transaction)增长了约 3.5%,其中包括汽油通缩和汇率影响。 排除汽油通缩和汇率影响,平均交易额增长了约 3.8%。 在区域和商品类别方面,一般亮点如下:美国可比销售额最强劲的地区是西北部、中西部和洛杉矶。

在其他国际地区和当地货币方面,我们在韩国、澳大利亚、中国大陆和中国台湾看到了最强劲的结果。 在韩国、中国台湾和中国大陆,由于中秋节假期的移动,我们看到了可比销售额的提升,这有助于推动这些市场本月的强劲业绩。同店分流(Cannibalization)对全公司的负面影响约为60 个基点。

接下来是商品销售亮点。 以下本月按类别划分的可比销售额结果排除了汇率的影响。 食品和杂货为正增长中个位数。 表现较好的部门包括糖果、冷藏食品和熟食。 生鲜食品增长了中到高个位数。 表现较好的部门包括肉类和烘焙。非食品为高个位数增长。 表现较好的部门包括珠宝、高价耐用品(Majors)以及健康和美容。 附属业务销售额增长了中个位数。 药房、助听器和配镜中心表现最出色。 汽油销售额增长了低个位数,这由销量同比增加所驱动。

开场致辞与业绩回顾

Ron Vachris

总裁、首席执行官兼董事(President, CEO & Director)

在第四季度,我们开设了10家新仓储店,包括加拿大的搬迁店、我们韩国的第 20 家仓储店、瑞典的第 2 家仓储店,以及美国的 5 家净新设网点。 整个财年,我们开设了 27 家新店,其中包括3家搬迁店,总计24个净新建筑。 这使我们全球的仓储店总数达到914 家。我们计划在2026财年再开设35家仓储店,其中5家是搬迁。我们继续在我们目前运营的市场看到国内和国际扩张的重大机会。

Gary 将详细介绍季度业绩,但这里有一些本财年的亮点。 净销售额略低于 2700 亿美元,较去年增长超过 8%,电子商务销售额超过 196 亿美元,增长超过 15%。 我们的汽油销量也创下了纪录,这受益于更长的加油站营业时间、新的加油站以及现有加油站的扩建。

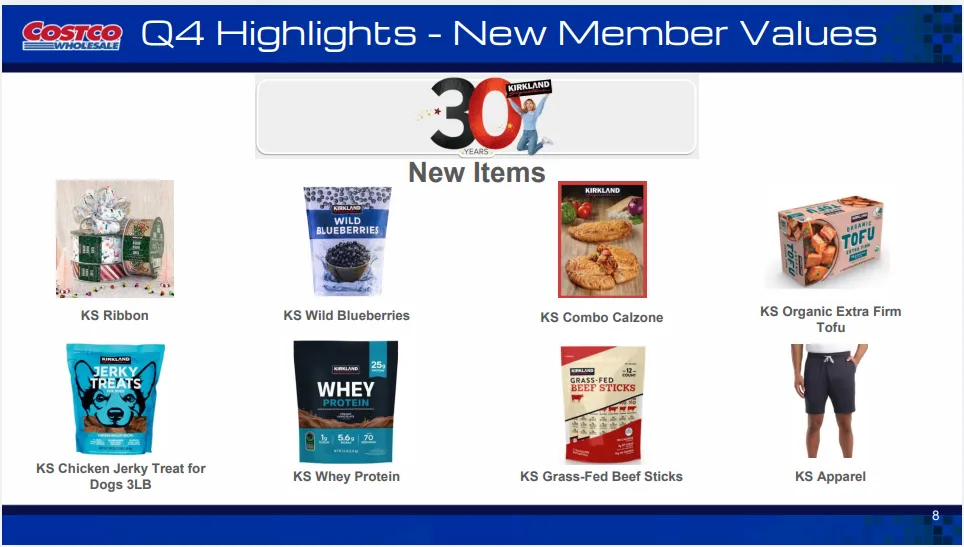

我们最近还庆祝了一些里程碑,包括我们 1.50 美元热狗加苏打组合的 40 周年纪念。 恰如其分地,我们刚刚完成了向全球所有美食广场推广可口可乐的工作,它是该标志性组合自 1985 年诞生以来的原始苏打合作伙伴。 我们的自有品牌 Kirkland Signature (KS) 今年迎来了 30 周年纪念。 Kirkland Signature 的销售渗透率继续增加,在抵消关税带来的潜在通胀影响的同时,为我们的会员带来了更高质量的价值。 正如上个季度提到的,我们继续寻找机会,将更多的 KS 产品采购转移到销售这些产品的国家和地区,这有助于降低成本,并减少全球货物运输产生的排放。

为了增加我们会员的价值和便利性,我们在6月30日为所有美国仓储店增加了黑卡会员(Executive member)专属的早间营业时间,并在周六晚上为所有会员增加了一小时营业时间。 我们估计,自实施以来,这些增加的时间为美国每周销售额贡献了约 1%。 这一举措非常受会员欢迎。 除了为黑卡会员提前开放营业时间外,我们还推出了对超过 150 美元的 Instacart 购买提供每月10美元的优惠。 自宣布这些新的特级会员福利以来,我们看到从金星会员(Gold Star members)升级到特级会员的人数显著增加。

我们改进会员体验的另一种方式是在所有美国仓储店推广预扫描结账。这种技术允许我们的员工在会员还在排队时扫描中小型交易,从而加快结账过程。 这样一来,到达收银台时,无需从购物车中取出任何东西,只需付款即可。

我们在数字和电子商务的技术路线图方面也继续取得进展。 本季度包括使用提高搜索效率,在我们的移动应用中添加免密登录,以及为高流通商品(如宝可梦卡牌)创建等待室。 这些等待室减少了来自机器人的流量,增加了会员购买高需求商品的机会,同时提高了网站在高峰流量期间的速度和稳定性。

回顾整个 2025 财年,我们的商品销售和运营团队在交付强劲财务结果的同时,也投资于我们的员工并为我们的会员改善了价值和便利性,表现出色。 我们的采购商调整了他们的计划以减轻关税影响,并采购会员需要的商品,同时为最优价值提供最低价格。 我们的运营商快速有效地适应了 2024 年 3 月、7 月以及最近 2025 年 3 月的加薪,这使我们美国的平均小时工资超过了 31 美元,并适应了最近营业时间的延长。 他们对效率和提高生产力的关注使我们能够吸收这些重大投资,而对我们的 SG&A(销售、一般及行政费用)率影响微乎其微。 展望 2026 财年,尽管当前宏观经济存在不确定性,但我们仍然对通过继续以最优价值为会员提供激动人心、高质量的商品来增长市场份额的能力充满信心。

Gary Millerchip

执行副总裁兼首席财务官(Executive VP & CFO)

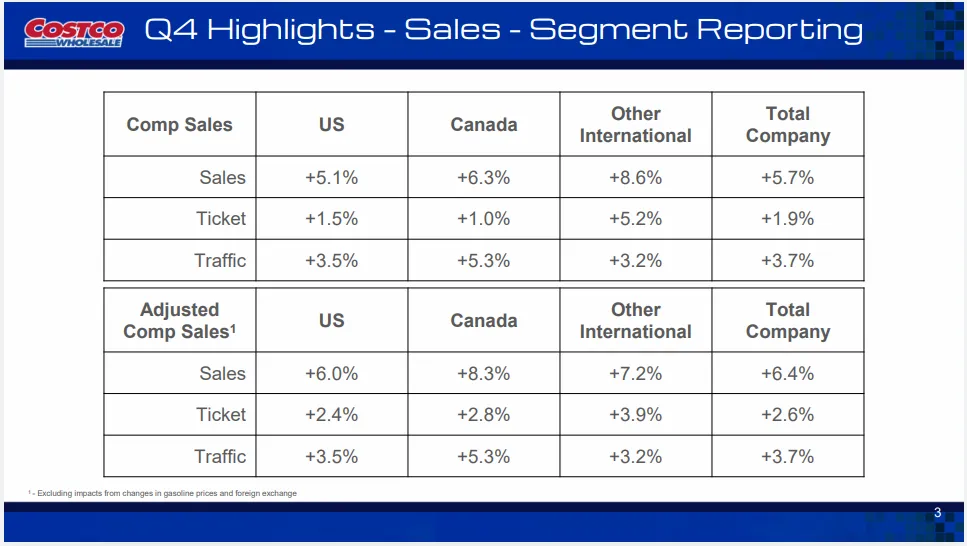

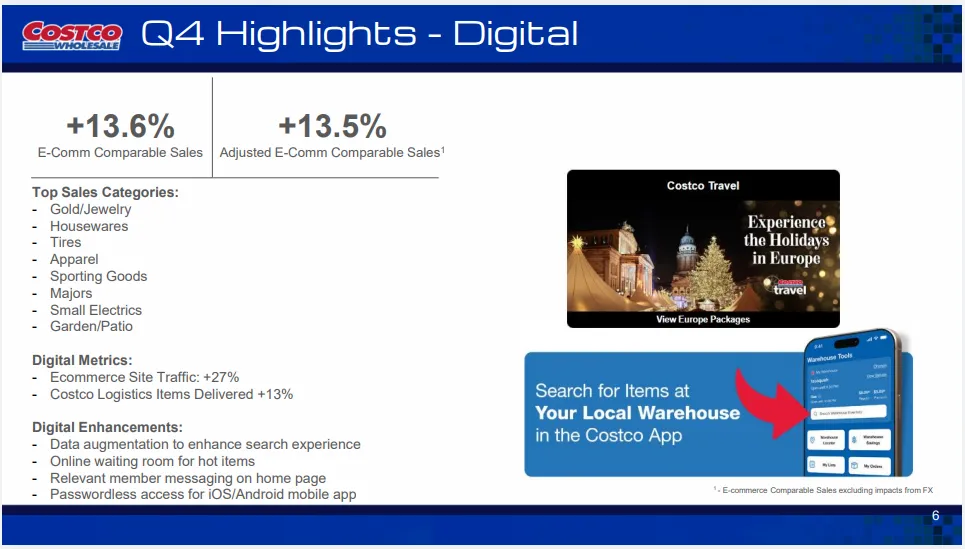

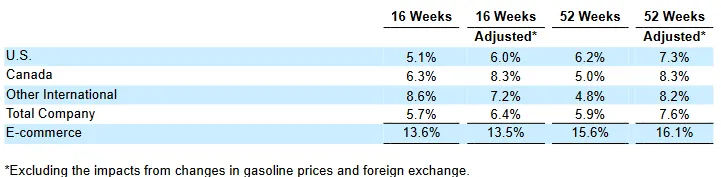

谢谢,Ron。在今天的新闻稿中,我们报告了 2025 财年第四季度的经营业绩,该季度为截至 8 月 31 日的 16 周。 第四季度的净利润为 26.1 亿美元,或稀释后每股 5.87 美元,较去年第四季度的 23.5 亿美元或稀释后每股 5.29 美元增长了 11%。 去年的业绩包括一项 6300 万美元或每股 0.14 美元的非经常性税收收益。 排除该税收项目,净利润和稀释后每股收益均增长了 14%。 第四季度的净销售额为 844.3 亿美元,较去年第四季度的 788 亿美元增长了 8%。 可比销售额为 5.7%,在调整汽油通缩和汇率影响后为 6.4%。 电子商务可比销售额为 13.6%,或在调整汇率影响后为 13.5%。

在 Q4 可比销售指标方面,汇率对销售额产生了约 0.2% 的正面影响,而汽油价格通缩对销售额产生了约0.9%的负面影响。客流量或购物频率在全球增长了3.7%。我们的平均交易额(或客单价Ticket)在全球增长了1.9%。 这包括来自汽油通缩和汇率的影响。在调整这些项目后,全球客单价将增长 2.6%。

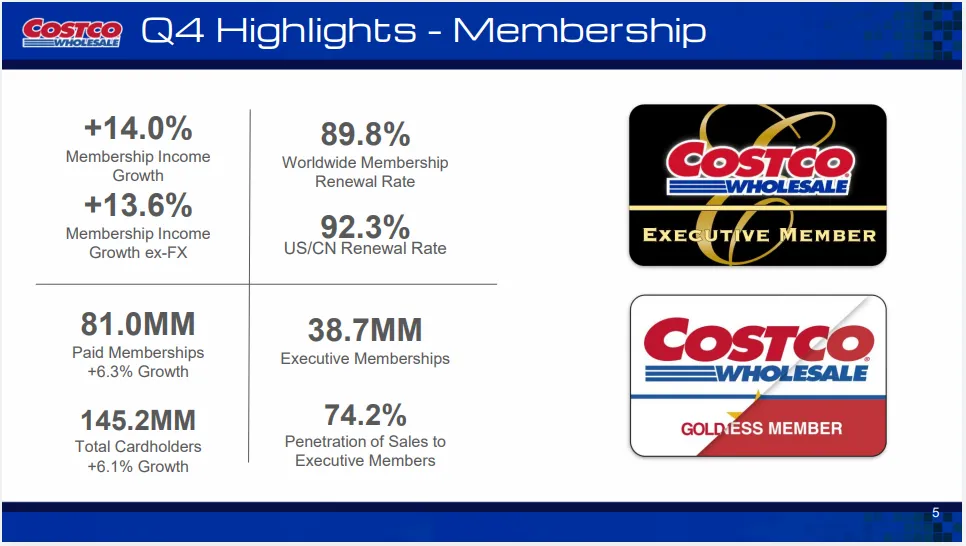

往下看损益表,来到会员费收入。 我们报告的会员费收入为17.2亿美元,同比增长2.12亿美元,增幅为14%。调整汇率后,增幅为 13.6%。去年9月美国和加拿大的会员费上调贡献了本季度会员费收入增长的不到一半。 排除会员费上调和汇率的影响,会员收入同比增长7%。 这是由我们会员基数的持续增长以及从金星会员到黑卡会员的升级增加所驱动的。 在Q4末,我们拥有 3870 万付费会员,较去年增长 9.3%。 黑卡会员占付费会员的47.7%,占全球销售额的74.2%。正如Ron前面提到的,在我们宣布黑卡会员专属营业时间和其他福利后,我们最近在美国看到了升级人数的提升。

新会员注册继续保持强劲,我们在财年结束时拥有 8100 万付费会员总数,较去年增长 6.3%,持卡人总数为 1.452 亿,同比增长 6.1%。在 Q4 末的续费率方面,我们的美国和加拿大续费率为 92.3%,全球续费率为 89.8%。 续费率的下降主要归因于进入续费率计算的在线注册人数增加。 并且本季度还包括了 2023 年 12 月大型 Groupon 活动进入计算的影响。 总体而言,我们将在线注册的增长视为净收益,因为它们有助于增加我们的整体会员基数和会员收入,并将年轻会员引入 Costco。 目前我们近一半的新会员注册都在 40 岁以下。正如我们之前分享的,新在线会员的平均续费率略低,而且近年来他们在我们注册人数中的比例有所增加。 因此,随着这种会员组合的变化在我们的续费率计算中得到充分反映,我们预计将继续看到续费率的小幅下降。话虽如此,通过关注自动续费和有针对性的数字沟通,我们的目标是提高未来这批新会员的续费率。

转到毛利率(Gross margin)。 我们报告的第四季度毛利率同比增长 13 个基点,为 11.13%,而去年为 11%。 排除汽油通缩,毛利率增长了 3 个基点。 核心业务(Core)增长了 30 个基点,排除汽油通缩则增长了 22 个基点。 就核心商品自身的销售毛利而言,我们的Core-on-core毛利率增长了 29 个基点。 这一增长是基础广泛的,生鲜食品、杂货和非食品均实现同比增长。 供应链改进和 KS 渗透率的提高使所有类别的毛利受益,而生鲜食品还进一步受益于较低的损耗和劳动力效率。

辅助和其他业务的毛利率下降了 11 个基点,排除汽油通缩后下降了 13 个基点。 汽油是主要下降因素。 后进先出法(LIFO)对毛利率产生了 6 个基点的负面影响。 我们今年第四季度有 4300 万美元的 LIFO 费用,而去年第四季度有 800 万美元的收益。 这一费用基本上符合我们上个季度提供的估计,因为整体通胀与第三季度保持一致。

接下来是 SG&A(销售、一般及行政费用)。 我们报告的第四季度 SG&A 率同比增长了 17 个基点(变差),为 9.21%,而去年为 9.4%。 调整汽油通缩后,SG&A 增长了 9 个基点(变差)。 SG&A 中的运营部分增长了 15 个基点,排除汽油通缩后增长了 8 个基点。 这一增长部分是由于我们对员工工资的投资。 正如上季度所指出的,今年 3 月员工协议带来的同比增量影响为中个位数基点。

2024 年 7 月的非周期性调薪(影响了 Q4 前 10 周的同比费率比较)影响为中到高个位数基点。 普通责任险费用和准备金的增加也对本季度 SG&A 产生了约 5 个基点的负面影响。 为了部分抵消这些不利因素,我们继续出色地提升销售增长并提高劳动力生产率。 值得注意的是,在 6 月 30 日仓储店营业时间调整后,我们的运营商能够将对 SG&A 率的任何影响降至最低。

在营业收入科目往下,利息支出为 4600 万美元,去年为 4900 万美元;利息收入为 1.69 亿美元,去年为 1.38 亿美元。 今年 Q4 汇率和其他项目有 4600 万美元的收益,去年则有 1800 万美元的损失。 就所得税而言,我们 Q4 的税率为 25.6%,去年为 24.4%。

现在转向季度中值得注意的一些关键项目。 Q4 的资本支出约为 19.7 亿美元,全年略低于 55 亿美元。 我们在 Q4 进行了一些额外投资,以支持仓储店的加速增长,包括 Ron 前面提到的 2026 财年计划开设的 35 家店。 此外,我们加快了翻新的支出速度,以确保我们继续在所有仓储店中为会员提供一流的体验。 为未来的配送中心扩建购买土地,以及对我们制造设施进行的投资(用于扩大热狗生产和新的咖啡烘焙设施)也增加了相关支出。

在我们结束财年之际,分享一些有趣的销售事实。 虽然我们的会员喜欢在我们的仓储店和网上发现“寻宝”类商品,但我们的日常价值商品(Everyday value items)对他们也非常重要,尤其是在经济不确定时期。 这方面最好的例子就是我们的热狗组合、烤鸡和 KS 卫浴卷纸。 在 2025 财年,我们售出了超过 2.45 亿份热狗组合、超过 1.57 亿只烤鸡,售出的卫浴卷纸足以往返月球 200 多次。

现在看看本季度的核心商品销售。 生鲜销售额增长了高个位数,其中肉类增长了两位数。 由于我们在优质和低成本蛋白质方面提供的质量和价值,我们继续看到整个部门强劲的单位增长(Unit growth)。 和牛和草饲牛肉在本季度表现良好,家禽、猪肉和碎牛肉等低成本蛋白质也见证了非常强劲的单位增长。 非食品的可比销售额增长了高个位数。 我们的采购商在寻找极具价值的激动人心新商品方面继续表现出色,这些商品在会员中引起了很好的共鸣,尽管会员在非必需品支出方面仍然非常挑剔(Choiceful)。 在本季度,黄金和珠宝、礼品卡、主要设备、玩具和男装都增长了两位数。 虽然由于去年同期的基数较高,黄金带来的同比助力不如今年早些时候大,但它继续表现良好。 礼品卡的强劲增长是由迪士尼(Disney)、Uber 和 DoorDash 驱动的,高价值耐用品(Majors)增长了接近 20%,其中消费电子产品领跑。 我们还在广泛的非食品类别中增加了许多新的高质量国民品牌(National brand)合作伙伴,包括 Fabletics、True Classic、Aura 和 La-Z-Boy。 食品和杂货的可比销售额增长了中到高个位数,可乐和糖果显示出最强劲的结果。

新的 Kirkland Signature 产品使我们能够继续为会员提供更大的价值,并成为一些受关税影响商品的替代品。 KS 商品通常比质量相当或更好的国民品牌替代品提供 15% 到 20%的价格优势。在Q4,我们推出了 30 多种新的 KS 商品,包括草饲牛肉棒、有机超硬豆腐和各种服装项目。 此外,还有我们最新的美食广场产品——Combo calzone。 在附属业务中,药房、光学和助听器部门均表现强劲。尽管本季度汽油销量实现了低个位数的正增长,但由于每加仑平均价格下降,汽油可比销售额出现了中到高个位数的负增长。

转向通胀话题。 整体而言,通胀保持在低到中个位数的范围内。 生鲜以及食品和杂货与上季度相对相似,牛肉、咖啡、糖和玉米等关键大宗商品的通胀上升,部分被农产品、鸡蛋、黄油和可可的通胀下降所抵消。在非食品领域,我们看到通胀连续第二个季度回归,主要由进口商品驱动。这种通胀导致了本季度 4300 万美元的 LIFO 费用,该费用是通过将财年年初库存的净到岸成本(Net landed cost)与财年年底手头库存的净到岸成本进行比较计算得出的。 我们继续与供应商密切合作,寻找减轻关税影响的方法,包括在合理的情况下转移生产国,并全球整合我们的采购努力,以降低我们所有市场的商品成本。 此外,我们正在适当调整商品分类。这包括倾向于 KS 商品和增加国内采购的货物。 例子包括增加对健康与美容、活体植物、轮胎和床垫类商品的重视。 我们相信,我们在采购方面的专业知识和有限 SKU 带来的灵活性可以使我们更有能力应对当前环境,并将关税的影响降至最低。 我们的最终目标是提高我们相对于市场的会员价值。 从供应链的角度来看,自上季度以来我们没有看到任何重大变化。 总体而言,供应保持相对稳定,没有显著问题。 展望假期季节,我们的采购商对我们的库存状况感觉良好。 虽然产品组合看起来会与往年略有不同,但我们将拥有一系列高质量的商品,为会员带来实质价值、季节性主题和令人兴奋的新颖性。

现在转向数字化。电商网站流量增长了 27%,销售额由黄金和珠宝、家居用品、服装、轮胎、体育用品、主要设备、小家电、草坪园艺和家纺领跑,所有这些项目的销售额同比均增长了两位数。 我们在网上销售的大件笨重商品(Big and bulky items)中的份额继续增长,这得益于我们对 Costco 物流(Costco Logistics)的投资。结合超值的价格以及包含安装和旧物搬运的配送体验,深受会员欢迎,本季度交付的商品数量因此增长了13%。2025 财年 Q4 标志着 Costco 物流配送会员体验分数连续第 15 个季度提高。 数字化战略的一个关键焦点是为我们的会员提供无缝体验以及更具个性化和相关性的沟通连接。 这是一个多年的旅程。随着我们完成计划的基础元素,我们能够为会员推出新的体验。 例如,在第四季度,我们在 costco.com 首页推出了更具相关性的信息推送,根据个人的会员类型和联名信用卡状态突出显示不同的优惠。黑卡会员会显示有关黑卡会员福利的信息,而金星会员则被鼓励升级会员资格,非会员则显示有关成为会员的信息。联名卡持有人将看到与持续消费活动相关的优惠,而无卡持有人将看到办卡优惠。这些数字能力也是零售媒体的关键推动因素,因为它们使我们能够针对特定广告进行精准投放,从而为会员和供应商带来更大价值,同时始终尊重我们会员的隐私选择。 作为一个例子,我们最近在第三方网站上与金佰利(Kimberly Clark)执行了一系列有针对性的多价值营销扩大宣传。这导致了14:1的强劲广告支出回报率(ROAS),推动了产品详情页面流量增加 22%,以及所推广商品的数字销售额增长 45%。 随着我们继续执行数字化和技术路线图,我们对这创造的进一步增强会员体验和推动销售额增长的机会感到兴奋。

最后,在即将发布的信息方面,我们将在 10 月 8 日周三收盘后公布截至 10 月 5 日周日的 5 周 9 月销售业绩。 根据投资者的反馈,从我们的 9 月销售发布开始,我们将更改我们的电子商务可比销售指标,现在报告数字化驱动的可比销售(Digitally enabled comparable sales)。 这一衡量指标将整合所有源自在线的销售,包括由 Instacart、Uber Eats 和 DoorDash 履行的当日达配送服务; Costco 旅游、商务中心配送(Business Center delivery)和一些其他较小的直接面向会员的业务。 我们相信这一变化使我们的报告与零售同行披露这一指标的方式更加紧密地结合。 2025 财年,我们的数字化驱动销售额总计超过 270 亿美元。评论到此结束,我们现在将开放提问环节。

问答环节

Q1:(Christopher Horvers,JPMorgan Chase & Co)我的问题与延长的会员营业时间有关。 您认为会员在多大程度上实际知晓这些延长的时间? 6 月 30 日是试运行吗?进入秋季后您是否进行了更强力的推广? 您如何看待这 1% 的可比销售额提升,它未来会变得更大吗?

(Ron Vachris)我认为我们在通知会员方面做得很好,包括仓储店内的标识以及发给黑卡会员的电子邮件。 所以我们认为——我们看到成功的依据主要是我们在最初开始这些额外营业时间时看到的客流量。 1% 是在我们对比前几个月并分析业务之后得出的,看看我们在额外的周六晚上时间以及清晨时间分别增加了多少。 所以我们觉得消息已经传开了。我们觉得随着我们不断增加黑卡会员享有的服务套件,我们会就此保持与会员的沟通。

(Gary Millerchip)我也完全同意Ron的评论,显然很难准确预测这种变化如何在会员购物行为的影响方面体现出来。正如 Ron 所说,我们做了大量的沟通。当我们以前对一些仓储店实行更长的营业时间时,可能需要比第一个月左右更长的时间才能在会员购物行为方面显示出全部影响。 但话虽如此,我认为因为这是全国范围的发布,我们也获得了更多的知名度和更多的社交媒体曝光。 所以我认为我们对所看到的反应感到满意,但肯定需要更多时间来观察它究竟如何发展。

Q2:(Michael Lasser,UBS Investment Bank )您提到随着一些数字注册会员的流失,您预计您的续费率(Renewal rate)将继续下降。 您预计会员续费率会下降到什么程度? 如果我们回顾一下,在 2019 年 COVID 之前,Costco 的全球续费率经常处于 80% 中高段的范围内。 它回到那个水平现实吗? 如果回去了,Costco 会采取什么行动来稳定或改善它?这将如何影响财务表现?

(Gary Millerchip)我认为我们在会员指标上会稍微退后一步来看更广泛的情况,因为正如你所说,我们当然关注续费率,这对我们来说是一个重要的衡量指标,稍后我会更多地谈谈我们如何看待随着时间的推移改善该指标的机会。 但我确实认为,当我们看我们的整体会员指标时,我们对该季度的表现感到满意。 我们看到注册人数持续增加,这也反映了越来越多的年轻会员进入会员基数。 我们看到升级人数在加速,特别是在本季度末,即我们宣布延长营业时间和 Instacart 满 150 减 10 的福利之后。 我们还看到整体家庭增长超过 6%,由于升级加速,黑卡会员增长超过 9%。 然后在我们的会员费收入方面,实际上我们的会员费收入比我们年初预算的情况稍好一些。 因此,综合来看会员费上调的整体影响以及会员的整体行为方式,我们实际上领先于基于当时已知的所有信息所做的预算。 所以我认为从更宏观的角度退后一步是很重要的,因为总的来说,我们认为会员基数和续费率整体非常强劲,而且我们在整体会员参与度增长方面看到的结果也非常强劲。

我们确实认为会员续费率是一个重要的衡量标准,绝大部分下降确实归因于线上注册人数的增加。 如果你看 COVID 以来发生了什么,在过去的 3 或 4 年里,我们看到会员数量和在线注册会员的比例都有显著增长。 这带来了新成员。它有助于增加我刚才提到的会员费收入和整体会员基数,但他们的续费率确实略低。考虑到我们的会员续费率如何运作,以及它如何滞后于其中一些变化的影响。 我们实际上正在经历这种影响融入到整体基数“组合”(Mix)变化中的过程。 因此,我们确实认为我们还会看到几个季度的影响,与我们在本季度看到的40个基点的下降类似。但话虽如此,随着我们了解更多关于如何与那些新的数字会员互动的信息,我们正在加大力度改进该会员群体的自动续费,增加数字沟通的数量,并为那些在网上加入 Costco 而非从仓储店加入的会员提供更多相关的沟通。 因此,我们必须思考如何帮助他们通过更广泛的关系体验我们提供的巨大价值。 所以我们认为有改善该指标的机会。但总的来说,由于它驱动了我们会员收入的整体增长,我们喜欢我们目前整体会员指标的状况。

Q3:(Charles Grom,Gordon Haskett)我们能否深入探讨一下你们的Core-on-core毛利率同比上升了29个基点,这一增长在不同品类中是如何分布的?更广泛地说,我对你们最近采取的价格调整措施有何显著观察感到好奇。我想知道在这些产品类别中,你们观察到怎样的单位销售速度?最后一个问题,关于假日季。你们提到产品组合可能与往年不同。我们能详细解读一下这个评论吗?具体来说,在业务的普通商品部分,可能会有哪些不同之处?

(Gary Millerchip)我将涵盖关于利润率和关税的前两个部分,然后 Ron 可以更多地谈谈假期的品类组合。 关于毛利率,是的,我在准备好的发言稿中已经提到了一些。但总体而言,我认为我们的重点是整体毛利率(不包括汽油)增长了3个基点。考虑到我们的采购和商品团队在应对关税方面所做的工作,确保我们仍然为会员提供巨大的价值,我们认为这是一个非常好的结果。我们对团队的管理方式感到满意,他们坚持了公司的本色,在传递价值的同时,也实现了毛利率的整体小幅提升。 core-on-core毛利率无疑是优势领域。正如我之前提到的,这在我们所有三个主要类别中都相当普遍——生鲜食品、杂货和非食品的核心对核心利润率都有所改善。但这确实得益于我们的商品和运营人员专注于如何通过供应链来抵消我们在业务中看到的一些关税影响。因此,很多改进来自于供应链效率的提升,包括我们在配送上的改进,同时汽油价格在这方面也对我们有所帮助。

我们还看到了一些组合(Mix)收益,Kirkland Signature 的渗透率有所提高。 然后与上季度类似,特别是在生鲜领域,团队在减少损耗(Spoilage)或一些零售商称之为“损耗”(Shrink)方面做得很好,并提高了生鲜部门的劳动力效率。 所以这些都是本季度的助力,帮助我们抵消了我们在汽油毛利中看到的一些阻力,以及我们在今年下半年较高通胀下看到的 LIFO 费用的影响。

关于未来的考虑,我想说,我们通常不会过于关注单个季度,因为我们的目标显然是长期管理业务——我应该说,是长期且全面地管理业务。因此,我认为观察多年来的业绩表现可能更为相关,看看我们是如何能够持续发展业务并实现毛利率的小幅提升的。实际上,我们审视这个季度时,就像我前面提到的,关注的是我们如何平衡关税的影响和支持我们的会员,同时也能保持稳定的毛利率。

(Ron Vachris)准确地说,你在 Costco 看到的不会有显著变化。 我们的采购员在为本假日季备货时,不得不仔细评估所有非必需品——玩具、装饰品和节日饰品这类商品,并根据必需品以及他们认为圣诞树所需物品做出决策。但我们精简了这部分。我们大幅削减了整个非必需品类,同时也减少了许多额外的季节性区域。

这为我们提供了引入传统上在这个时间段不经营的品类的机会。我们已经看到了一些这样的变化。我们在秋季引入了后院棚屋(Backyard sheds),表现非常好,但由于空间限制,我们以前从未有能力这样做。 我们为你的车库或家里引入了桑拿房(Saunas),它们的表现也非常出色,这些都是与一年中那个时期非常相关的昂贵商品,但不代表你通常会看到的传统 Costco 布局。 你会在仓储店里看到更多家具,而我们通常在每年的那个时候不做任何家具。 但它是提升销售额的重要机会。

因此,我对采购员在非必需品上的灵活调整感到非常满意,他们说,好吧,我们如何能在保持季节相关性的同时,引入一些因空间限制而从未尝试过的新品类呢?所以,我仍然认为这将是一个非常激动人心的假日季,因为我们带来了一些往年未曾经营的新商品。

Q4:(Zhihan Ma, Bernstein)我想跟进一下会员费方面。我想 Gary 提到排除价格上涨和汇率后,增长率为 7%。 您认为这种趋势的可持续性如何,特别是在美国和加拿大,你们正在一些渗透率可能已经相当高的市场开设加密店(Fill-in stores)。 那么会员费收入增长是否面临从现在开始放缓的风险?

(Gary Millerchip)我们仍然对会员基数持续增长的机会感到非常兴奋。 显然我们每年都在开设新仓储店,Ron 之前也谈到了这一点,这为我们创造了机会,能够扩大业务覆盖的地理范围,并推动新会员的参与度。我们之前提到的关于年轻一代会员续费率评论中的积极面和机遇在于,他们现在也开始体验Costco。我们认为,与新冠疫情前相比,这创造了持续的机会,能够在更广泛的潜在会员基础上推动新会员的参与。

如果我们看看我们仓储店的成熟度以及近年来开设的一些仓储店,特别是在一些国际市场,一般来说,随着业务和仓储店的成熟,我们看到这些地点的会员数量在持续增长。 当然,我们一直在增加新的会员福利,例如 Ron 之前提到的延长营业时间、Instacart 福利,以及我们几个季度前提到的信用卡 5% 现金奖励。 因此,我们通常不讨论未来的预测,但我想我们对继续扩大会员基数的机会感到非常乐观。

Q5:(Scot Ciccarelli,Truist Securities)关于会员问题的补充。 随着本季度会员增长 6%,有没有可能我们看到了受打击会员共享影响的人群带来的延迟效益? 我们能看到从现在开始的加速吗?在现有会员之外,您是否看到新的黑卡会员福利正驱动新加入会员产生更有利的组合?

(Gary Millerchip)关于问题的第一部分,我们在数据中没有看到任何迹象表明发生了与你提到的变化相关的任何事情。 再次强调,我们在新冠疫情期间确实发现了一些行为上的变化。随着我们在仓储店入口引入沟通,这有助于确保我们的会员能够以适当的方式续费和更新他们的会员资格,而且这已经进行了相当长的一段时间。 所因此,我不会说在我们看到的会员注册量中有任何我们认为与您提到的特定活动相关的因素。

我认为会员对我们持续增加的会员价值、延长的营业时间和 Instacart 福利的反应确实让我们深受鼓舞。 确实,黑卡会员概况也在增长。通常,随着时间的推移,这些会员参与度更高,购物频率也更高。我们的目标始终是为会员展示更多价值,鼓励他们不断升级并从Costco会员资格中获得更多价值。因此,在这方面,我认为我们对所看到的情况感到鼓舞,这也是我们引入这些福利时的部分目标。

Q6:(Simeon Gutman,Morgan Stanley)我的问题是关于电子商务,特别是食品杂货领域。亚马逊在本季度宣布了提升履约能力的消息。您能否谈谈自那以后,由Instacart带来的流量是否出现了激增?我知道你们增加了一些会员福利,所以可能很难单独区分出来。另外,我想问一下,Costco是否具备能满足日益增长的在线食品杂货需求的最佳能力?

(Ron Vachris)是的。Simeon,正如你所说,这确实很难判断。Instacart和Uber的业务继续为我们带来非常出色的业绩,并且保持着良好的增长速度。我们推出的额外黑卡会员福利对此起到了促进作用,无疑帮助很大。我们非常清楚这一领域的新竞争,并持续密切关注。归根结底,消费者想要的是Costco的商品能够配送到家,这是一个重要的驱动力。虽然配送方式与到店购物不同,但他们对新鲜食品的需求依然存在,这对我们的食品和日用品业务来说是一个重要推动因素。因此,我们对此非常关注。我们对这项业务的增长感到非常满意,并在下半年看到了强劲的增长势头,但具体来源还难以精确判断。

(Gary Millerchip)Simeon,你可能在准备好的发言结尾听到我提到,我们现在要将这些销售额纳入我们电子商务和数字化销售的定义中。因此,从下个月的月度销售数据开始,你将看到——你不会再单独看到这些数字被列出,但这些数字将被包含在我们电子商务和数字化的整体增长之中。

Q7:(Peter Benedict,Robert W. Baird)关于单位增长(Unit growth),今年达到30%,美国市场为20%,我只是好奇这种增长速度的可持续性?您认为能维持这种增长水平多久?在未来几年内,您认为国际市场的单位增长能达到什么程度?与此相关的是,也许可以了解一下明年的资本支出计划。

(Ron Vachris)关于未来的增长,我会谈到这一部分。是的,我们确实看到了一些发展空间。我们在房地产团队进行了投资,以确保随着我们的全球地理版图持续扩大,我们能审视所有机会。我们希望确保自己确实在关注这些机遇。基于几个原因,我们感觉良好。合适的机遇既出现在现有市场以增加产能,也出现在我们认为可以更好地服务这些市场的领域。而且,在北美和国际上,我们继续在新市场中找到表现非常出色的机会。

所以我们确实看到了每年开设 30 家仓储店的空间。 我们不强求一个数字。我的意思是,我们不会为了达到某个固定数字而在开设仓储店上做出任何错误的决定,所以它可能会有起伏。 在一些国家需要更长的时间。 所以你会看到年度之间随着项目落实而出现一些波动。有些国际项目可能需要我们花费3年的时间,而在北美,有些事情可以更快地完成。所以总的来说,我认为我们能看到前方不错的增长空间。 我们有准备好扩展公司的人员,我们的运营商在应对我们现有市场的同店侵蚀(Cannibalization)方面做得非常好。

(Gary Millerchip)那么,也许可以回答关于资本支出的问题。我可能也需要退一步,就我们在2025财年所看到的情况以及我们对2026年的思考,为大家提供更多背景信息。总的来说,回顾我们过去几年的资本支出,从复合增长率来看,它通常与销售额同步增长。

实际上,在2025年,当我们审视全年的总资本支出时,我们的资本支出增长速度首次在一段时间内超过了销售增长。这主要是由于我们之前在准备好的发言中提到的几个方面:我们计划在2026年开设的仓库数量、正在进行的改造工作、为扩大仓储式销售和电子商务而准备的配送中心,以及一些提升Kirkland Signature品牌价值的制造机会。

我认为,展望2026年的未来增长,这些领域对我们来说同样是机遇。我们已经讨论过仓储店的增长,但我们确实认为,通过改造,有机会继续扩大仓储店的容量,特别是考虑到目前在美国和一些更成熟的市场,平均店龄已接近20年。我们有机会进行更新,以支持持续提供一流的服务。我们认为,在制造业方面也有持续的机会来支持Kirkland Signature的进一步增长。

虽然在准备好的评论中没有详细提及,但技术也是我们能够提供更好会员体验、促进电子商务和会员参与度增长的另一个机会。因此,总体而言,我们认为这些将继续是良好的增长机会。我们对这些投资的回报充满信心,预计它们将非常强劲。所以,我们预计2026年的资本支出将超过2025年,并且可能再次略高于销售额,原因与2025年类似。实际上,我们通常在第一季度财报中公布资本支出数字,所以我们会像每年一样在第一季度给出具体数字。但是,基于我刚才提到的原因,我预计它会再次实现增长。

Q8:(Gregory Melich Evercore ISI)几个问题。我确实想回到通胀问题上。 Gary,我想你提到通胀是低个位数,也许上个季度是 2% 左右。 而现在是低到中个位数。您能描述一下吗,是非食品驱动了所有的加速吗?能从量级上界定一下吗?

(Gary Millerchip)是的,我认为上个季度,实际上我们说的是整体低至中个位数增长,这次我们基本表达了相同的观点。本季度的变化主要发生在第三季度。第四季度的情况总体上与第三季度一致。当我们按类别细分来看时,生鲜食品和杂货部门在季度间都相对稳定,处于那种低至中个位数的增长范围内。这其中有很多增减因素。观察具体部门时,我们确实看到肉类和熟食部门(主要是因为肉类)以及糖果部门的通胀率较高,而农产品和酒类等部门则要么通胀较低,要么通胀速度放缓,甚至某些商品出现通缩。

在商品方面,我们目前看到牛肉、咖啡、糖和玉米等商品的通胀正在加速。但与此同时,这种加速部分被抵消了,因为我们看到农产品(特别是浆果和鳄梨)的通胀有所放缓,鸡蛋、黄油和可可的通胀速度也较慢。因此,在这些食品、杂货和生鲜部门中存在许多增减因素。第三季度的真正变化出现在非食品部门。不过,我想说非食品部门的整体通胀仍然很低,属于低个位数水平,但真正的变化在于该部门在过去12个月左右一直处于通缩状态。

所以,这可以说是推动——我应该说是导致第三季度变化的原因,也是我们更新后进先出法(LIFO)估计值的原因,因为我们看到——我们看到食品和生鲜部门的通胀持续存在,但这被非食品部门的通缩所抵消。现在随着非食品部门出现一些通胀,整体情况发生了变化。但我认为,整体而言仍处于低至中个位数的增长范围内。

(追问Gregory Melich Evercore ISI)明白了。我的后续问题是,我们刚刚看到很多信用卡公司增加了福利并提高了卡片费用。我只是有点好奇,你在渗透率方面看到了哪些趋势,以及是否有任何想法来在这方面增强会员价值。

(Gary Millerchip)是的。对于我们的信用卡来说,这是一个非常成功的项目,我们通过信用卡为会员提供了大量的附加价值,包括我们提供的奖励和一些额外的旅行福利。我们最近确实对信用卡做了一些调整,因为我们认识到有机会加速提升其价值,并继续推动该项目的增长。因此,我们增加了一项额外福利,会员现在可以在加油时获得5%的奖励。我们还更新了卡片本身。到目前为止,我们对会员的反应以及该项目持续的增长感到满意。

Q9:(Edward Kelly,Wells Fargo Securities)我想跟进一下关税问题以及其对毛利率前景的影响。我很好奇您如何看待未来几个季度关税的影响,因为似乎有些零售商打算进一步提高价格?您是否也考虑采取类似措施?您如何看待与此相关的需求弹性?另外,我对您的竞争定位也很好奇:您计划在这方面采取主动策略吗?这是否可能在接下来的几个季度带来额外的利润压力?关于这些方面的任何说明都将非常有帮助。

(Gary Millerchip)首先我想说的是,整体来看,关税环境确实仍在变化之中。随着情况的发展,可能还会有我们需要应对的变化。但就目前而言,针对我们已经看到并在某种程度上正在管理的关税问题,我认为我们的团队在应对这个非常多变的环境方面做得非常出色。我们拥有在行业内深耕多年、对业务有深刻理解的采购人员,他们管理的SKU数量有限,每位采购负责的商品种类不多,因此他们真正了解我们所采购的具体商品,以及这些产品的成本构成和制造方式。

此外,我们也有灵活性去调整商品品类。如果我们认为某些商品在受关税影响后无法体现应有价值,我们可以将品类转向那些真正能够为会员提供预期价值的商品。作为一家全球零售商,我们也具备优势——我们30%的业务来自国际市场,这使我们有机会与供应商合作,通过全球采购来抵消部分影响,同时继续通过我们设在海外的仓储店支持30%的销售额,这些店受到当前一些问题的影响相对较小。

我们采取了多管齐下的策略来应对关税问题,并没有单一的处理方式。部分措施包括我们自己承担成本,并通过提高效率、减少浪费和损耗等方式来消化这些成本,以保护会员利益。我们还与供应商合作,确定补偿方案和效率提升措施,其中包括增加全球采购比例。例如,通过整合供应商数量、集中采购量降低成本,我们在某些商品上实现了30%到40%的成本节约。

我们也探索了从不同国家采购以及本地化生产的可能性。你可能还记得上个季度我们提到过KS洗衣液的例子:通过将面向亚洲市场的产品生产转移到该地区,我们在亚洲节省了40%的成本。此外,我们还进行了商品轮换。我们的团队通过上述一系列措施逐步管理了关税带来的影响,并且已经实施了必要的策略以缓解当前的挑战。

因此,我们认为团队的工作非常出色,确保了我们能够提供价值正确的商品组合,并为会员创造更大价值。当然,需要补充的是,未来可能仍会出现需要我们应对的变化,如果发生这种情况,我们必须保持敏捷。

(Ron Vachris)我想对 Gary 所说的做一点补充,我同意他说的每一句话,我们正采取非常具有攻势(Offensive)的方法,我们将尽一切努力减轻关税影响。 最后的手段才是向下传导价格。如果我们那样做,我们将是最后一个涨价的,而且永远是第一个降价的。因此,全体人员都在全力以赴,我们像处理任何商品价格上涨一样应对这个问题,并且利用我们拥有的各种工具来尝试减轻因任何原因导致的价格上涨。

Q10:(Kelly Bania,BMO Capital我只想问关于会员增长和总会员家庭数的问题,它同比持续增长 6% 到 7%。 有关这个问题的两个小问题,其一,思考其组成部分的正确方式是否是美国为低个位数,国际为高个位数? 其二,当您考虑美国长期的家庭会员潜力时。 您认为或估计 Costco 目前在美国会员家庭中的渗透百分比是多少? 随着时间的推移,您认为能将其提高到多少?

(Gary Millerchip)是的,我们关注所看到的增长。我认为这很好地反映了我们整个团队的核心关注点:如何确保每一天都从思考开始——如何为会员提供更多价值,以及如何证明选择成为我们的会员是他们做出的最佳决定,因为他们能从Costco会员身份中获得实实在在的价值。实际上,我们的重点可能更偏向于如何确保这一点始终是我们一切工作的核心,并持续创造新的机会来扩大我们的会员基础。我认为,正是由于这种专注,以及我们在电话会议上讨论的一些事项——比如团队如何应对关税问题以确保我们始终坚持为会员提供最佳价值,同时我们还增加了更多会员福利,如延长营业时间,并继续开设新店,拓展新的会员地域。此外,正如您所知,我们公司不打广告。

因此,我们相信口碑传播和现有会员对他们从会员身份中获得的价值的赞誉,是我们发展会员基础的方式。所以我们的业务增长是自然而然的,因为我们真正专注于确保如何持续提供这种价值。因此,我们认为仍有继续扩大这一基础的机会。国际市场确实存在机遇——通常当我们在国际市场开业时,我们会看到这些市场的新会员数量更大,因为那里对 Costco 的认知度较低。而且通常情况下,周边受影响的仓储店也较少。

但另一方面,在美国,当我们开设新仓库并填补市场空白时,我们往往会在那些区域看到销售额的迅猛增长——这不仅体现在新店开业,还因为我们释放了现有店面的容量,使会员能够更频繁地购物。

Q11:(Rupesh Parikh,Oppenheimer & Co)关于增加营业时间对损益表的影响,听起来进展顺利。 销售额有良好提升,并且你们看到了黑卡会员的良好升级情况。展望本财年,考虑到员工工时增加带来的收益与部分开支,你们预计这还会带来净收益吗?

(Gary Millerchip)是的,我认为可以这么说。 我重新总结一下我们之前讨论的内容。我们已经看到延长营业时间对美国仓储店的整体销售产生了积极影响,而且我们的运营团队在管理销售及一般行政费用方面做得非常出色。因此,虽然我们需要管理和利用销售额来应对员工协议带来的典型阻力,但基于我们运营团队在管理影响方面的出色表现,从销售及一般行政费用的角度来看,我们不会指出任何重大阻力。

(追问Rupesh Parikh)太好了。然后是我的后续问题。 我知道 Gary 提到过替代收入流(Alternative revenue streams)。你们今年早些时候谈到了成功的媒体活动。 好奇在即将到来的一年里,在替代收入流方面是否有任何新的努力。

(Gary Millerchip)我的意思是,目前还处于非常早期的阶段。当我们谈到替代性收入来源时,我认为这肯定比媒体业务的范围更广。之前有人问及金融服务和信用卡方面的问题。我们认为这是我们业务的持续优势,也是继续增长的机会。今年早些时候我们与Affirm合作推出了“先买后付”产品,市场反响良好。我们的旅游业务非常成功,为会员带来了巨大价值,并且在我们整体模式中,无论是为会员提供价值还是公司的总收入增长方面都表现出强劲的增长势头。而媒体业务则是其中的另一个组成部分。

我认为我们在媒体业务上的发展可以说是双管齐下。一方面是构建能力,以便能够向会员提供更加个性化、相关的信息推送,这包括建立一个统一的数据平台,将所有信息和数据整合在一起,然后开发出能够大规模向会员传递更相关信息的工具。在这样做的过程中——这对媒体业务也至关重要——我们实际上是在与供应商一起验证媒体在Costco内部的价值概念。

这就是为什么我们分享了那个例子,因为我们想确保展示出在构建这些能力的过程中如何创造未来价值,这将在接下来的大约12个月里持续进行,随着我们在这一旅程中不断取得进展,我们肯定会分享更多更新信息。

Q12:(John Heinbockel,Guggenheim Securities)两个战略问题。 Ron,当您考虑 B2B机会时,您如何看待其规模,无论是通过商务中心(Business centers)还是在线? 因为我知道当你们搬迁时,其中一些变成了商务中心,我们是否可能看到商务中心的加速? 其次,考虑到在某些市场获取房地产需要更长时间。 是否有机会利用资产负债表购买大块房地产,然后分阶段开发,也许这能让过程快一点?

(Ron Vachris)关于第一个关于商业中心的问题,是的,我们认为存在巨大的潜力。特别是我们现在在加拿大有6个商业中心,并且我们将在加拿大和美国的商业中心以更快的速度持续增长。我们看到在新市场以及当我们搬迁建筑到更大设施时都有巨大机遇,旧的仓储店对我们来说非常适合作为商业中心,因为它们具有合适的规模,而且停车不是问题,因为我们大约60%的货物也是通过卡车配送。因此,我们在美国和加拿大都看到了良好的发展前景,同时商业中心在国际市场上也有潜力。

至于考虑我们需要增加的物业,我们确实——如果我们进入正确的市场,我们会考虑到这一点,然后我们如何能够为我们附近的任何外围地块或额外物业创造价值,这些可能会为我们提供在正确地点扩张的机会。所以我们也对这些机会持开放态度。

Q13:(Steven Zaccone,Citi)几个后续问题。第一个后续是,过去几个月你们谈到了同店侵蚀(Cannibalization)对同店销售的影响。您是否预计这在 2026 年全年都会是一个阻力? 然后关于通胀前景。非食品方面,基于您在业务中看到的情况,您是否预计非食品通胀在未来几个季度保持在这一范围内?是否已经处于压力的顶峰?

(Gary Millerchip)是的。关于同店分流问题,这反映了我们持续投资于加密仓储店,以确保我们在这些市场继续增长整体销售额,并缓解一些繁忙仓储店压力。所以我不认为未来这会发生巨大变化,因为这种策略在增长整体销售和盈利方面成效显著。关于通胀,正如我之前提到的,我们一直对关税问题采取主动管理措施。目前处理的所有情况而言,您听到的正是我们对当前通胀形势的判断。但如前所述,困境在于我们确实难以预测未来关税政策或市场上其他参与者可能采取的定价调整(或者说突发事件)。所以这显然很难预测。但我们并未在现有计划中发现可能导致重大变化的因素。

Q14:(Oliver Chen,TD Cowen)Gary 和 Ron关于数字化路线图,贵司已实施了许多以客户为中心的创新。接下来有哪些容易实现的改进方向最令你们期待?此外,Kirkland Signature作为标志性品牌,下一步是微调还是延续相似策略?本次电话会议中多次提及该品牌,可能受环境影响较大。但在持续强化品牌优势方面,是否有新的战略侧重?

(Gary Millerchip)关于您问题的第一部分,您说得对。我们团队长期致力于投资改善数字体验,提升会员购物便利性,这些领域已取得良好进展。我们认为通过应用程序和网站优化会员体验仍存在机遇,特别是在投资建设能提供更精准个性化信息推送的功能方面。这无疑是我们当前关注的重中之重。

您已听到我们分享的几个初步实践案例,未来必将看到更多此类机会——无论是促进仓储门店访问量、提升客单价,还是增强会员线上参与度以推动电商销售。

关于Kirkland Signature品牌,简要来说,我们的核心理念始终是为会员提供品质、价值和创新。当我们发现会员需求存在空白点,且我们能提供当前市场缺失的价值与品质时,就会以此为导向进行产品创新开发。我们并未为该品牌设定具体占比目标,一切决策都基于为会员创造价值的契机。

当然,我们也非常重视与全国性品牌合作发展伙伴关系。但Kirkland Signature同时发挥着良性制衡作用,确保会员始终能获得应有的价值与品质。因此我们将在能为会员创造价值的领域持续创新拓展。过去几年间,凭借团队在品类建设和为会员创造价值方面的卓越工作,该品牌渗透率确实实现了持续增长。

(追问Oliver Chen)顺便说一句,也许你们应该尝试 24 小时营业。

(Ron Vachris)我们会考虑的。

(完)

相关笔记: