【MY学习笔记】内部交易涉及增值税抵消问题分析

- 2026-04-19 02:31:48

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

内部交易涉及增值税抵消问题:

情景一:内部交易如果一方按不含税确认收入,含税确认应收账款(未开具增值税发票),另一方应付账款(暂估)不含税(未来符合抵扣增值税条件),此时如何抵消?

此时合并抵销时,就A公司应收账款(含税)和B公司应付账款暂估(不含税)之间的差额,在合并报表层面确认一项“其他流动资产——待取得抵扣凭证的增值税进项税额”。

抵消分录:

借:应付账款100

其他流动资产——待取得抵扣凭证的增值税进项税额6

贷:应收账款 106

此种情况下,内部交易营业收入和营业成本正常抵消。

情景二:内部交易如果一方按不含税确认营业收入(增值税一般纳税人),但对方采购的存货按含税计入的情形(小规模纳税人不得抵扣进项税),如果开出的发票为普通发票,另一方不能抵扣进项税,此时合并抵消时,购买方无法抵扣的增值税部分作为管理费用。

抵消分录:

借:营业收入100

管理费用6

贷:营业成本106

此种情况下,往来款都是含税的可以正常抵消。

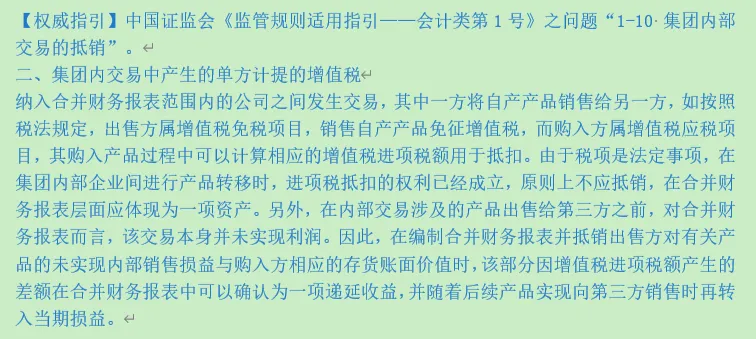

情景三:集团内交易中产生的单方计提的增值税

该案例中的集团内交易主要是针对集团内从事农产品生产和销售的子公司将自产农产品出售给集团内其他从事加工业务的子公司,不适用于其他情形。

(1)单体层面确认:

1.农产品生产方销售

借:应收账款106

贷:营业收入 106

借:营业成本 80

贷:存货80

2.从事加工方采购

借:存货100

应交税费——应交增值税进项税额6

贷:应付账款106

(2)合并层面抵消:

情景一:假设上述存货在资产负债表日均未对外销售

1.初始确认抵消分录

借:营业收入 106(抵消A公司的内部销售收入)

贷:营业成本 80(抵消A公司的内部销售成本)

存货 20(抵消B公司中包含的未实现内部交易利润)

递延收益 6(B公司确认的进项税额)

营业成本抵销金额 = 卖方个别报表成本 + 买方已对外销售部分对应的内部利润虚增额=80+0=80

2.产品后续销售结转

借:递延收益6

贷:营业成本或其他收益(取决于采用的会计视角和观点)6

情景二:假设上述存货在资产负债表日全部对外销售

1.抵消分录

借:营业收入 106(抵消A公司的内部销售收入)

贷:营业成本 106(包含两部分)或营业成本100其他收益6

如果贷方为营业成本106,它包含两部分:

A公司的个别报表营业成本80。

B公司对外销售时,其个别报表营业成本100中包含的、因内部交易而虚增的20元成本,在合并层面应予冲回26(其中20为成本虚增,6为进项税对应的利益)。因此,贷方营业成本 = 80 + 26 = 106。

因为进项税利益已随存货销售实现,应在合并层面直接体现为营业成本的减少(即利润的增加)。关于实现时是冲减“营业成本”还是确认为“其他收益”(视为集团进行纳税筹划的成果,相当于国家给予的补助),实务中存在不同观点(详见:案例12-11【相关案例之三】单方进项税的合并抵销问题),但《上市公司执行企业会计准则案例解析2024》案例解析中支持冲减“营业成本”。

点击小马哥带你编底稿

和小马哥资料库,加入知识星球!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 妇科学习笔记(二)

- 【注安】2026年注册安全工程师学习备考资料免费分享(持续更新)+26注安通关必学+强化考题精训+考点精讲班+真题解析班

- 【基金】2026年基金从业资格证备考学习资料免费分享+26年基金从业教材精讲班+真题考点班+实战刷题班网课更新+附25基金从业备考资料

- 读书笔记|王迁《知识产权法教程》(第八版):著作财产权

- 观世的AI学习笔记㉝:柿咪咪料理修行——从切鱼到上菜

- 跨学科学习活动《动物奇趣档案-小蜜蜂成长记》—安阳市红庙街小学 紫薇校区二(2)班 王紫玥

- 跨学科学习活动《动物奇趣档案》—安阳市殷都区钢二路小学二年级(1)班 蔡文楚

- 听课笔记|王崧舟老师说课:学习情境与单篇教学的转型

- 【免费资料】学习资料大合集分享免费分享合集夸克百度【附资源】

- 【初中高中冲刺】学习资料大合集分享免费分享合集夸克百度【附资源】