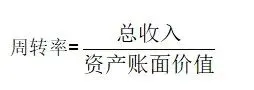

周转率是一个表现效率的账务指标,表示某一项资产的运营效率。每一项资产都可以计算周转率,方法很简单,就是用总收入除以资产账面价值。

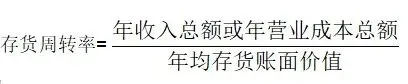

利用这个公式,可以计算出存货的周转率:

因为存货被卖掉时,存货的价值会转化成营业成本,所以大家经常用营业成本除以存货来计算。

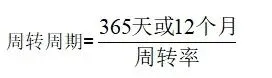

周转率的计量单位是“次/年”,表示一年多少次。如果一家企业应收账款周转率是6,意味着它的应收账款周转一次需要2个月的时间。

存货周转一次是指从买进原材料到卖出产品。

第一阶段是从原材料采购入库开始,到从库房被提出来投放到生产线上这段时间。这段时间体现了采购管理能力。

第二阶段是从原材料被投放到生产线上开始,到被生产为产成品的这段时间。这段时间体现了生产管理能力。

第三阶段是从生产出来的产成品开始,到产成品被销售的这段时间。这段时间体现了销售能力。

所以,存货的周转周期分别与采购、生产和销售有关。下面用一个例子来验证上面的观点:

一家企业的原材料、在产品和产成品的平均账面价值分别为100元、200元和300元,总量是600元,而今年的收入是10000元。现在分别来计算该企业的存货周转周期、原材料周转周期、在产品周转周期和产成品周转周期。

存货周转周期

=365÷(10000÷600)=21.9(天)

原材料周转周期

=365÷(10000÷100)=3.65(天)(第一阶段)

在产品周转周期

=365÷(10000÷200)=7.3(天)(第二阶段)

产成品周转周期

=365÷(10000÷300)=10.95(天)(第三阶段)

存货的周转周期

=3.65+7.3+10.95=21.9(天)

所以存货周转率体现的是企业采购、生产和销售这三项业务本身的运作效率。要想缩短存货周转周期,可以从这三方面入手。