一、全球油价历史回顾

石油价格是市场需求与供应成本均衡的结果。越靠近供应曲线的右端成本越高,需求会有所衰减,直至达到平衡。石油勘探和开发的投资,会在供应曲线中插入新的产能,从而改变石油价格。

短期来看,石油价格主要受到出口国供应量和成本,以及地缘政治事件影响。

中长期来看,石油价格主要受到供需关系以及供给端资本支出累计效应的影响。传统油田从勘探到开始产生并实质供应,通常需要5年或更长时间,油价存在明显的周期波动。

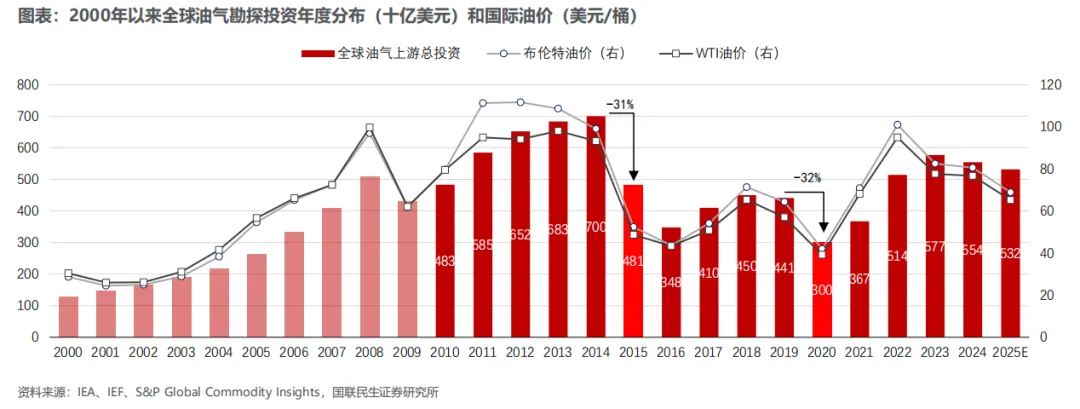

2010-2014年,全球油气勘探和开发投资保持在较高水平,叠加美国页岩油产量持续增长, 2015年后石油价格大幅下跌。

2015-2019年,受到油价低迷影响,行业资本支出显著下降并维持在较低水平。投资不足对产量的影响本应在2020年开始逐步显现,但新冠疫情导致需求减少,油价和行业资本支出进一步下降。直到2021年4季度,石油需求才基本回复至疫情前水平。

2022年,俄乌战争爆发,欧盟和 G7对俄罗斯能源出口制裁引发了全球对化石能源供应短缺的担忧,布油价格触及120美元/桶。但2020-2021年油价处于低位,很多石油开采企业面临较大债务压力,且存在新能源替代石油的预期,2022年的资本支出仅回升至与2010相当的水平。

2020-2025年,行业资本支出显著回升,但始终未能到达2014年之前的水平,上游投资展现出严格的纪律,过去那种以债务驱动的激进增长方式已被彻底取代,取而代之的是提高资本效率、创造自由现金流以及强化股东回报的理念。2025年,欧佩克逐步取消减产措施,叠加巴西、加拿大等产能持续释放,石油供应转向宽松、油价下跌。

2026年,中东爆发战争,霍尔木兹海峡封锁以及石油基础设施遭到破坏,布油价格触及110美元/桶。2026-2027年,石油产量弹性有限,供应端受到显著影响,同时高油价可能造成经济衰退,使需求受到一定影响,需要关注战争结果带来的中长期影响。

近期,高盛等机构给出的油价预测如下:

二、全球石油贸易格局

全球石油资源分布不均,供需存在显著的区域错位,亚洲和欧洲是主要的进口区域,中东、俄罗斯和北美洲是主要出口区域。石油贸易受到政治和经济因素双重驱动。

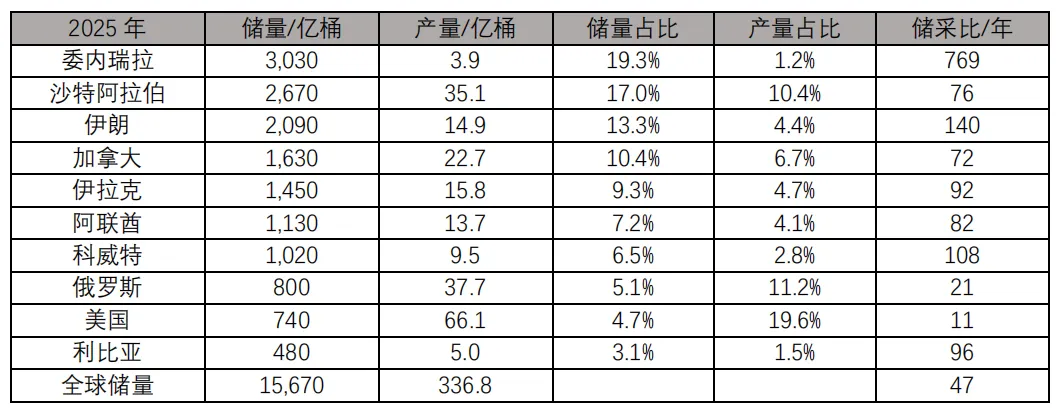

委内瑞拉、伊朗等国家的资源未得到充分利用,美国、俄罗斯等国开发力度大,资源可持续性不足。

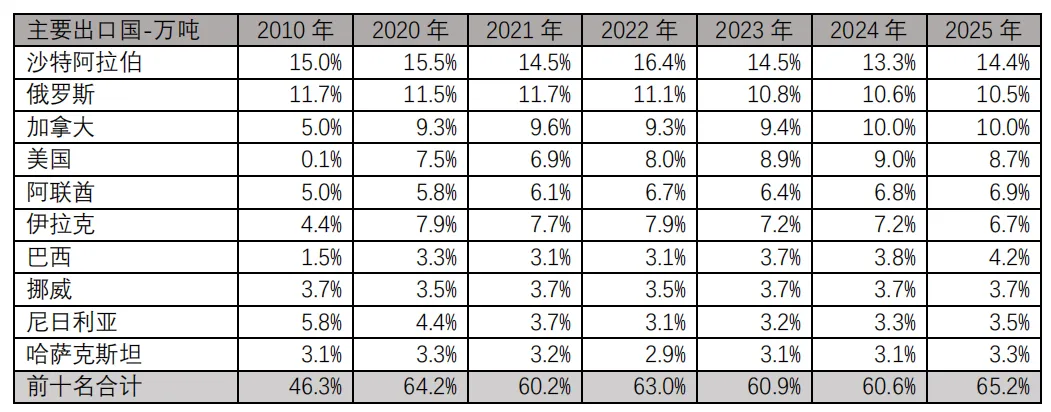

2025年,全球主要出口方包括OPEC和OPEC+成员国、加拿大、美国、巴西和挪威等。OPEC+的产量占比接近50%,出口量占比超过60%;加拿大、美国、巴西和挪威出口量合计占比为26.7%。

2010-2025年,欧佩克的产能和出口量占比有所下降,美国、加拿大、巴西的出口量显著增长,美国主要增量为页岩油、加拿大油砂和巴西海洋石油。

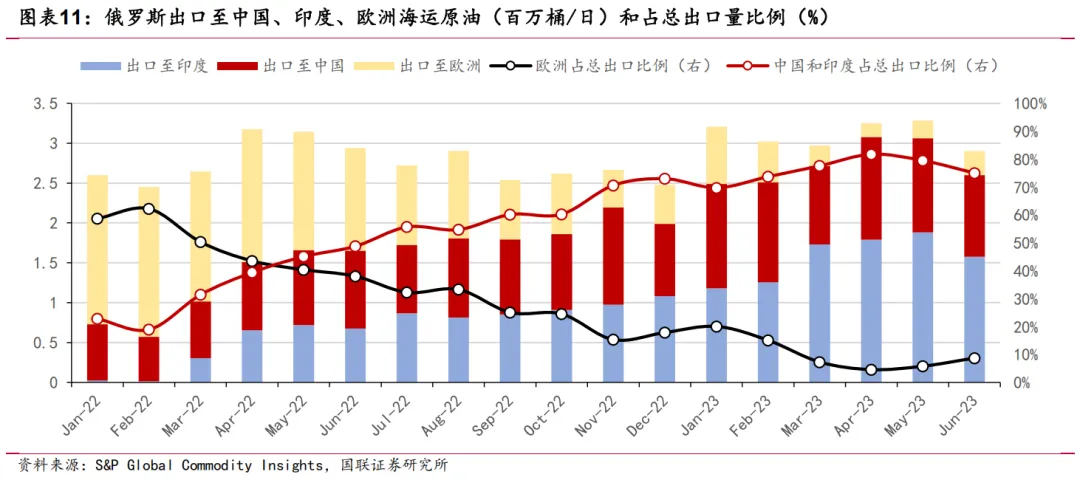

2022年俄乌战争重塑了全球石油贸易,俄罗斯石油贸易转向亚洲,出口总量未出现下降,2020-2025年出口量维持在2.4-2.5万吨。

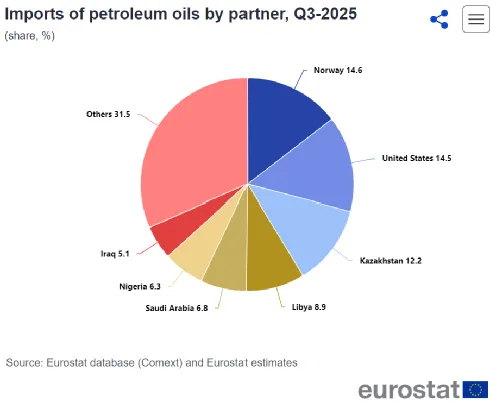

欧洲大幅减少了俄罗斯石油进口,增加了从挪威、美国、哈萨克斯坦、利比亚等国的进口量。

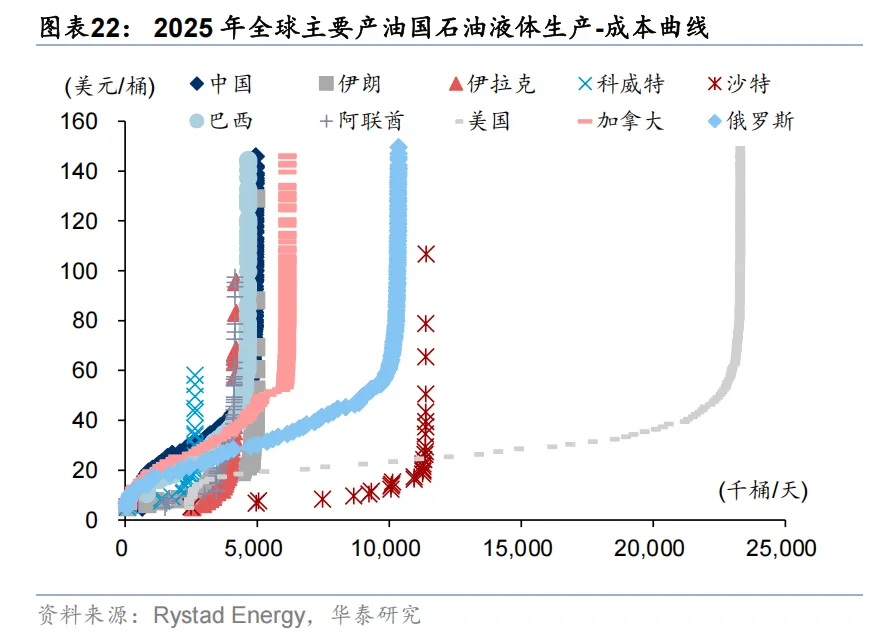

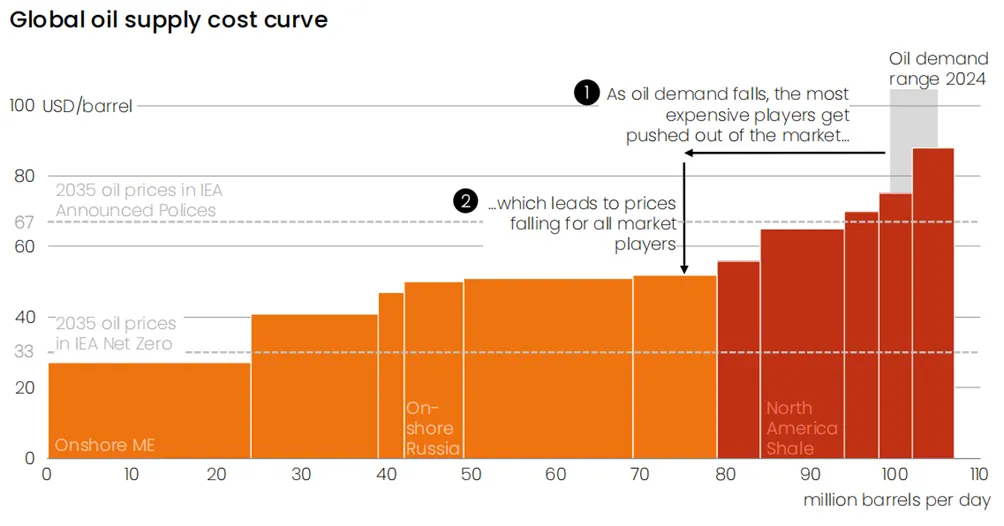

石油价格也会影响各国产量和出口量,从而影响石油贸易。根据华泰研究的数据,各国成本拐点由低到高分别为伊拉克、沙特阿拉伯、科威特、伊朗、巴西、加拿大、俄罗斯、美国。

石油的均衡价格,通常由价格最高的供给决定。