2026年作为“十五五”规划开局之年,国企央企面临“稳经营、提质效、优布局、调结构”的核心任务。传统ERP系统聚焦内部资源记录与流转,已无法满足全产业链生态协同与数据要素深度开发需求,“DRP(全域数字化资源管理平台)”建设全面提速,成为数字经济时代国企转型的核心引擎。对以内控监督为核心职责的内审而言,这既是打破传统审计局限的机遇,也是对专业能力、工作模式的全新考验。

📜 政策与内生双轮驱动(必要性)

(一) 政策外驱力

-国资委指令:构建“智能化穿透式监管体系”,要求实时性、协同性、深入性,突破表层监管。

-财政部要求:深化财务数智化与司库体系建设,从资金集中走向“全流程价值管理”。

(二) 内生驱动力

- 降本增效:向内挖潜,全面预算管理,“全员全要素全生命周期成本管控”。

- 自主可控:核心软硬件国产替代,防范断供风险,建立安全技术底座。

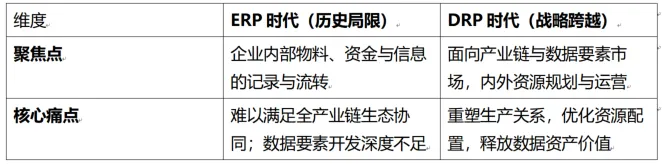

🔄 ERP时代与DRP时代的核心差异

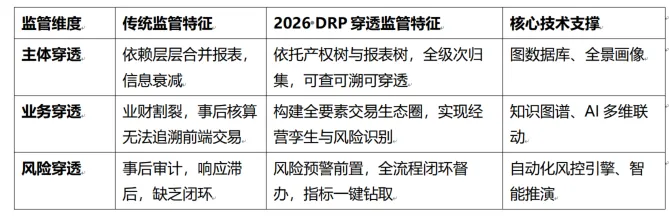

🛡️ 穿透式监管升维矩阵

⚔️ DRP转型的四大挑战

1. 历史包袱与烟囱森林:大型企业平均拥有“150+独立IT系统”,60%老旧系统接口封闭,数据标准严重孤岛化。

2. 系统切换的阵痛权衡:新旧交替引发效率下降风险,短期运营风险与长期战略收益形成决策层两难。

3. 组织科层式僵化:部门壁垒森严,DRP流程与权力分配机制冲突,缺乏敏捷性。

4. 自主可控的信心赤字:业务一线对国外传统ERP存在路径依赖,对国产软件信任度需重建。

DRP 对国企内审的核心重塑:从 “事后核查” 到 “全流程赋能”

1. 审计范围:从 “内部闭环” 扩展至 “全域穿透”

传统内审受限于 ERP 系统的内部聚焦特性,难以覆盖产业链上下游、末级项目公司等场景;而 DRP 的 “层级、业务、资金、股权” 四层穿透能力,让内审边界大幅延伸:纵向可直达末级子企业、异地项目公司,核查 “体外循环”“违规决策” 等隐性问题;横向可穿透供应链、关联交易,校验分包、采购业务的 “四流合一”,防范虚假贸易、挂靠经营;全周期可覆盖项目立项、施工、竣工、决算,实现从 “单点审计” 到 “全链条追溯”。

2. 审计模式:从 “事后追溯”转向“事前预警 + 事中监控”

DRP 的数智化底座彻底改变了内审的时间维度:事前预警:通过 DRP 内置的自动化风控引擎,对超概算投资、违规分包准入、大额资金异动等风险提前标记,内审可聚焦高风险领域开展针对性核查;事中监控:实时抓取业务数据(如施工进度、资金流向、发票流转),与审计标准自动比对,发现偏差即时介入,避免风险扩大;事后复盘:依托 DRP 的全量数据沉淀,审计结论可精准追溯至原始交易凭证,复盘更高效、整改更闭环。

3. 审计效率:从 “人工抽样” 升级为 “全量智能核查”

传统内审受限于数据获取难度,多采用抽样审计,存在遗漏风险;DRP 的统一数据底座与 AI 能力,让全量审计成为可能:数据获取:打通财务、业务、项目、资金等系统数据,内审无需跨部门协调取数,一键即可调取全量数据;智能分析:通过 AI 大模型、知识图谱等技术,自动识别异常数据(如毛利率异常、资金流向不合规、合同条款冲突);报告生成:审计底稿、证据链可自动归集,大幅减少人工录入工作量,让内审人员聚焦风险分析与价值判断。

点❤,点👍+关注,下一篇将继续内审如何面对DRP带来的风险和挑战。