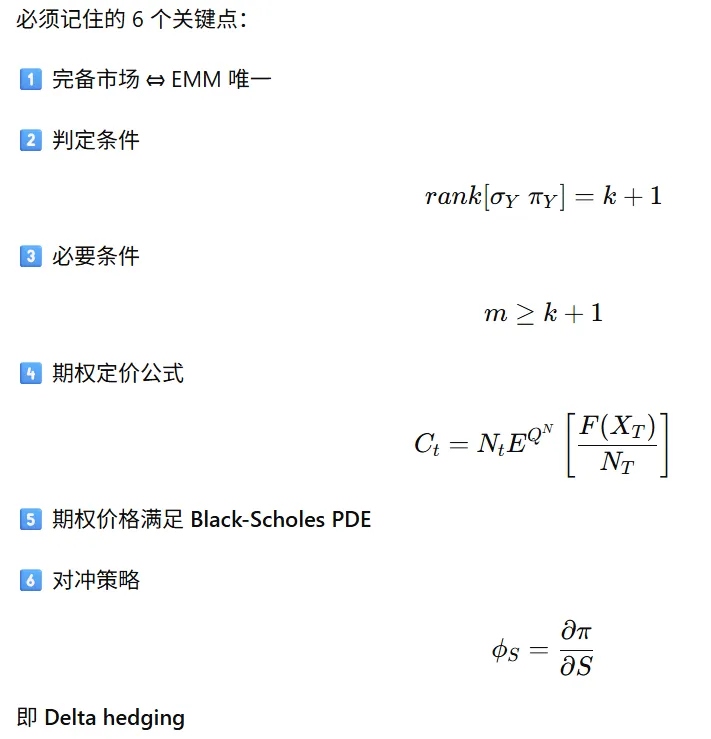

Completeness(市场完备性)

1 定义

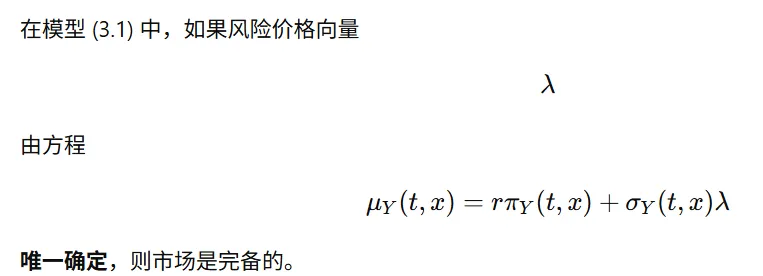

在 无套利(absence of arbitrage) 条件下:

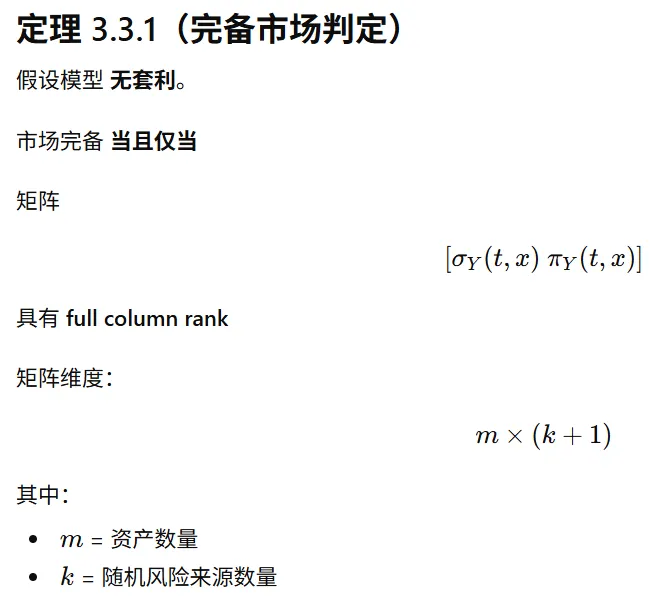

如果 等价鞅测度(Equivalent Martingale Measure, EMM)是唯一的,则称该金融模型是 完备市场(complete market)。

等价地:

2 完备市场的重要性质

在完备市场中:

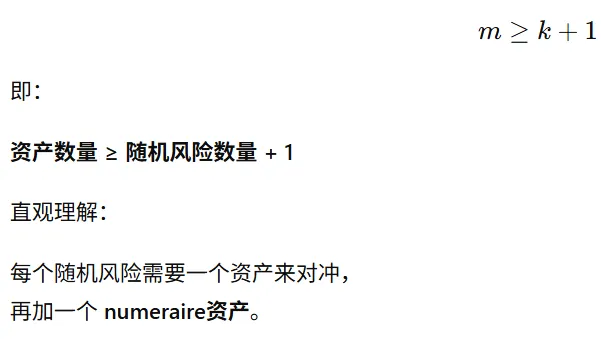

即:

推论

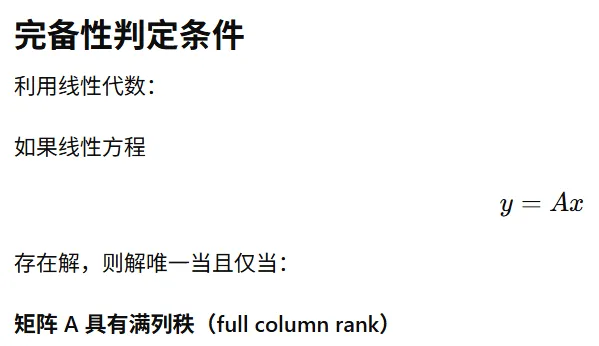

矩阵满列秩必须满足:

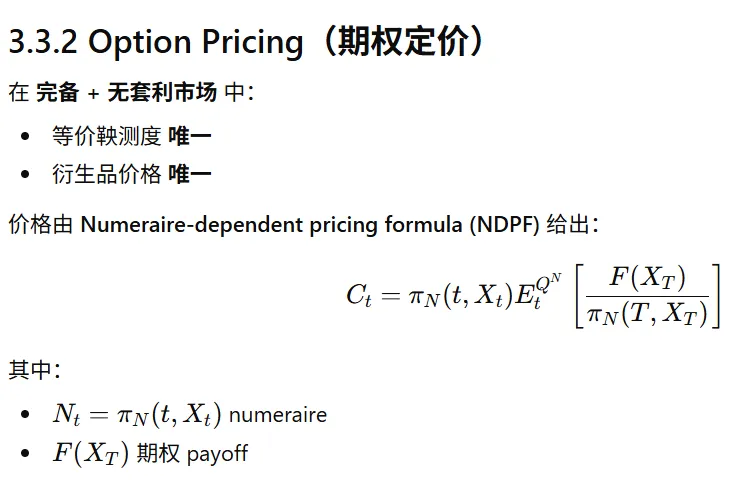

期权定价思路

步骤:

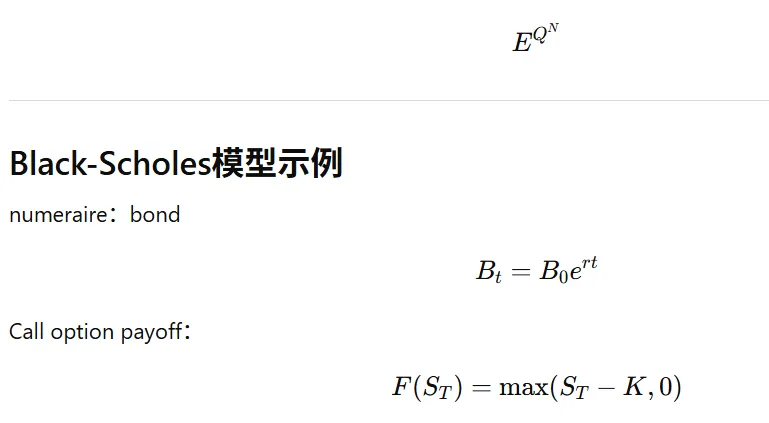

1️⃣ 选择一个 numeraire

例如:

bond

stock

money market account

2️⃣ 找到对应的 martingale measure

3️⃣ 计算条件期望

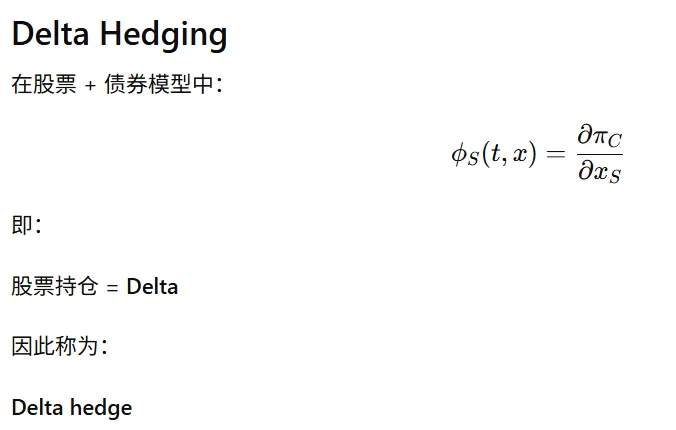

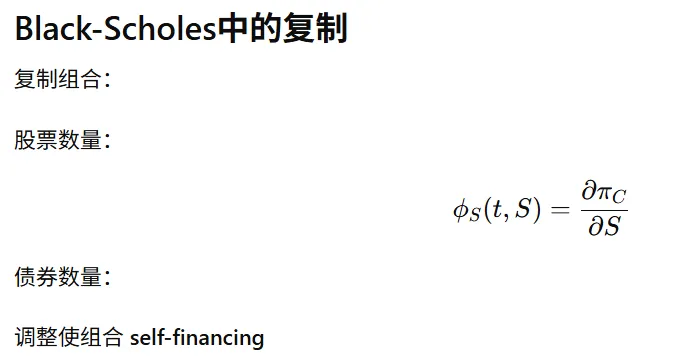

3.3.3 Replication(复制)

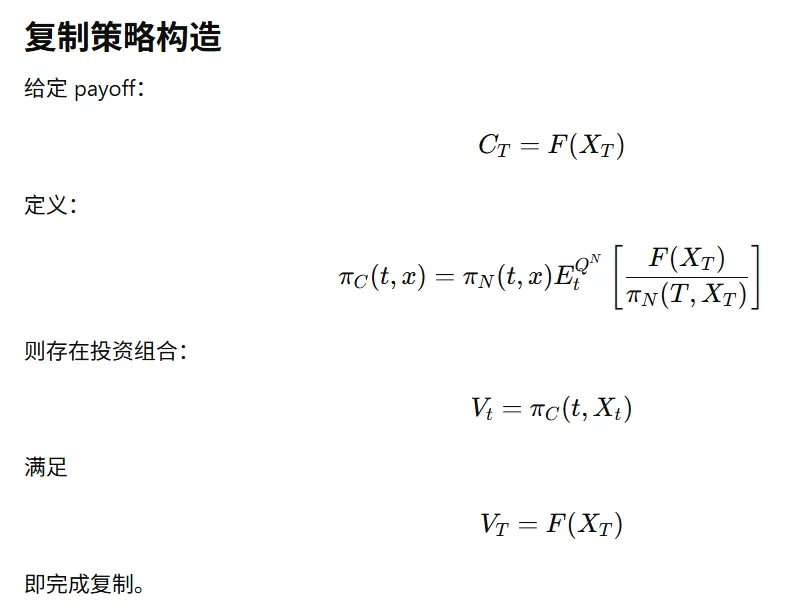

核心思想

在完备市场中:

任何 payoff 都可以通过资产组合复制。

定理 3.3.2

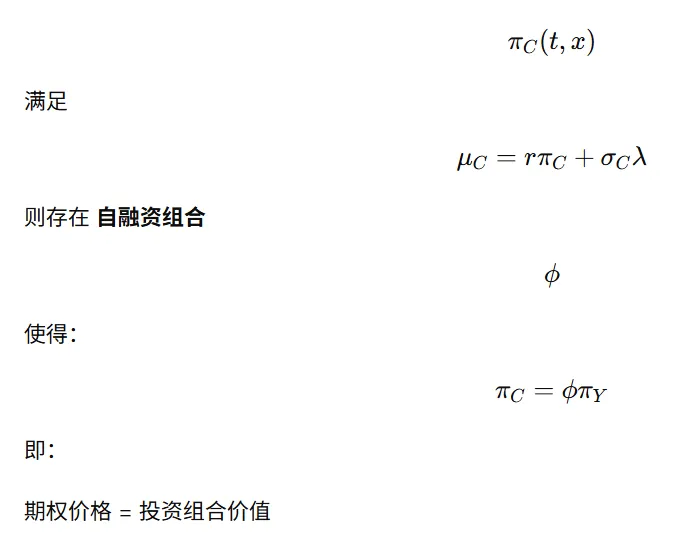

如果市场:

且函数

一个重要的理论悖论

无套利定价理论有一个经典悖论:

只有可以复制的合约才能被定价

但如果可以复制:

合约实际上是 冗余的(redundant)。

所以:

理论上最容易定价的合约恰恰是 不需要存在的合约。

为什么期权市场仍然存在?

因为现实市场存在 市场摩擦:

例如:

这些因素:

既促成了衍生品市场又违背了理论假设。

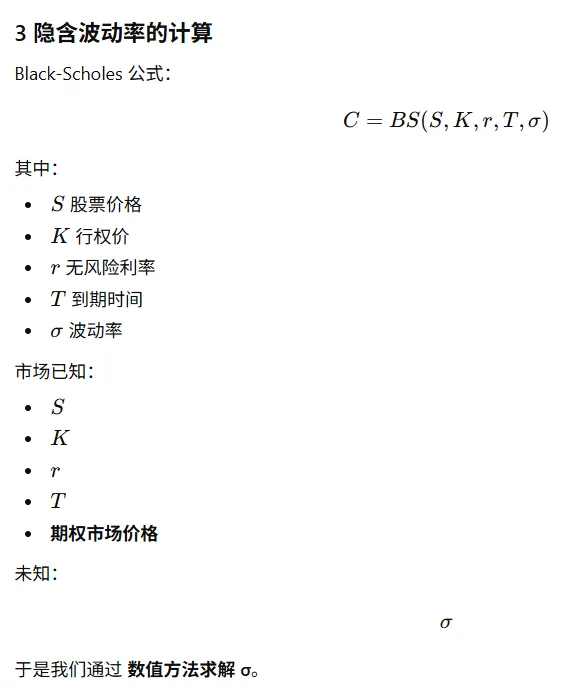

隐含波动率(Implied Volatility)

1 定义

隐含波动率(Implied Volatility,IV):

由市场期权价格反推得到的波动率。

换句话说:

市场给出了 期权价格,我们用 Black-Scholes公式反解出波动率 σ。

2 为什么存在隐含波动率

期权价格来自市场:

投资者在定价时会隐含地考虑:

因此:

期权价格实际上包含了投资者对未来波动率的看法。

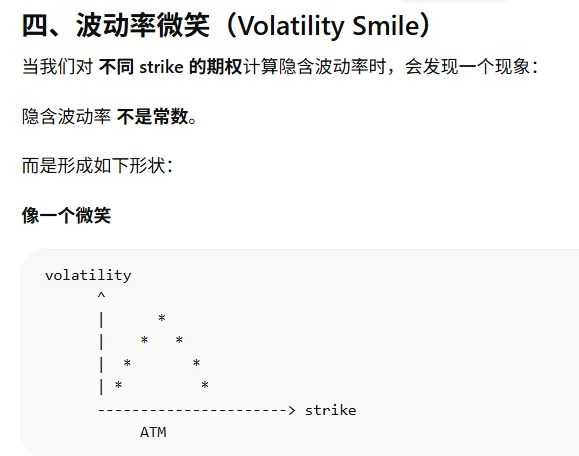

1 特征

隐含波动率:

ATM(At-The-Money)附近最低

远离ATM(OTM / ITM)逐渐升高

2 含义

投资者认为:

极端价格变动的概率高于正态分布预测。

因此:

市场为深度 OTM 期权支付 更高价格。

3 实证数据

课程示例:

Call 和 Put 的 IV 曲线 都呈微笑形状。

五、波动率微笑意味着什么

波动率微笑说明:

Black-Scholes 模型存在局限性。

主要问题:

1️⃣ 波动率 不是常数

2️⃣ 收益分布 存在偏度(skewness)

3️⃣ 极端事件 发生概率更高

六、解决方法

为了解释 volatility smile:

课程将介绍更复杂模型。

1 Local Volatility Models

例如:

特点:

2 Stochastic Volatility Models

例如:

特点:

波动率本身 是随机过程。

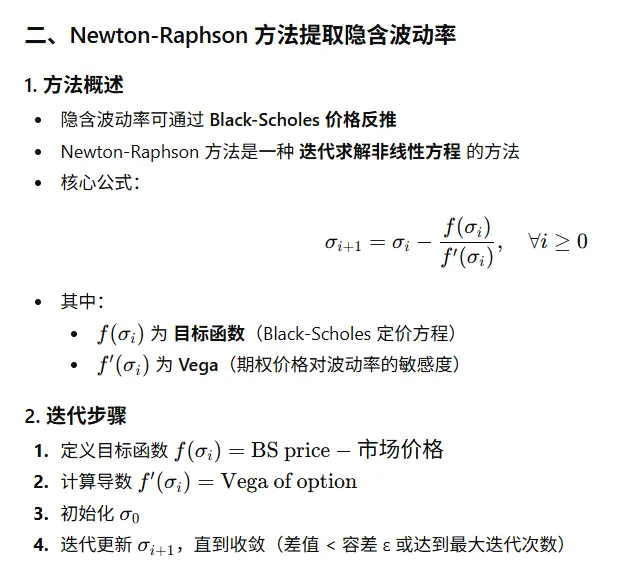

二、隐含波动率(Implied Volatility)

1. 定义

隐含波动率是指由市场期权价格反推出的波动率。即通过观察市场期权价格,利用 Black-Scholes 模型反解未知的波动率 σ,使理论价格与市场价格一致。

2. 背景与意义

期权价格由市场 供需决定

供需价格体现了投资者对未来的 预期与信念

隐含波动率反映了市场参与者对未来波动率的主观估计

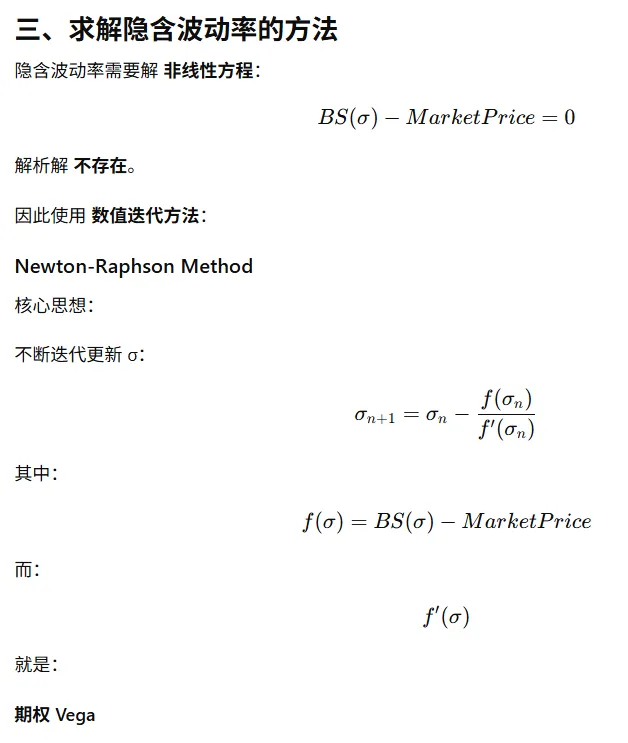

3. 计算方法

由于 Black-Scholes 定价公式是 非线性方程,无法直接解析求解 σ

可用 迭代数值方法(如 Newton-Raphson 方法)

迭代核心:用 Vega(期权价格对波动率的敏感度)更新 σ

迭代直到市场价格与模型价格的误差低于容差 ε

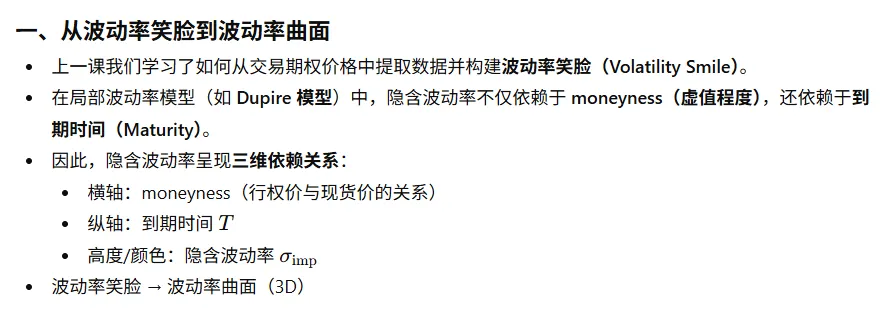

三、波动率微笑(Volatility Smile)

1. 现象描述

2. 含义

表明 Black-Scholes 模型无法完全捕捉市场实际波动

尤其对极端价格和收益分布的偏态(skewness)描述不足

为后续引入 局部波动率模型和随机波动率模型 提供动机

四、实践应用

实际应用注意事项

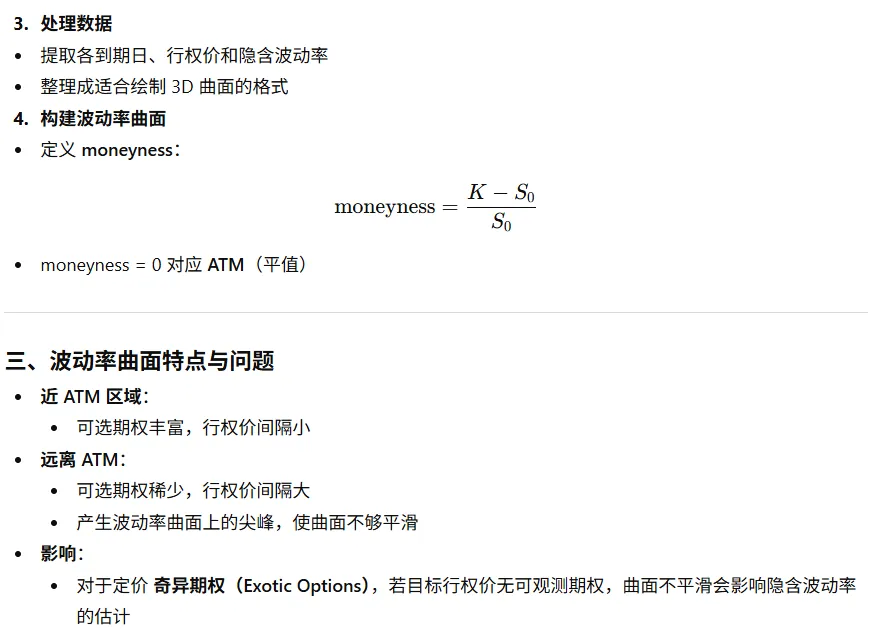

3. 波动率微笑与波动率偏斜(Smirk/Skew)

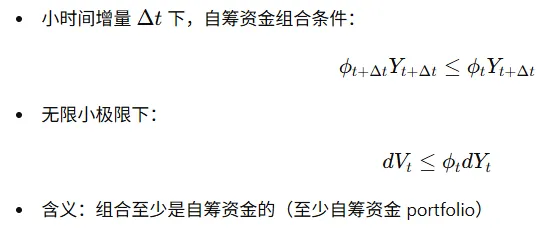

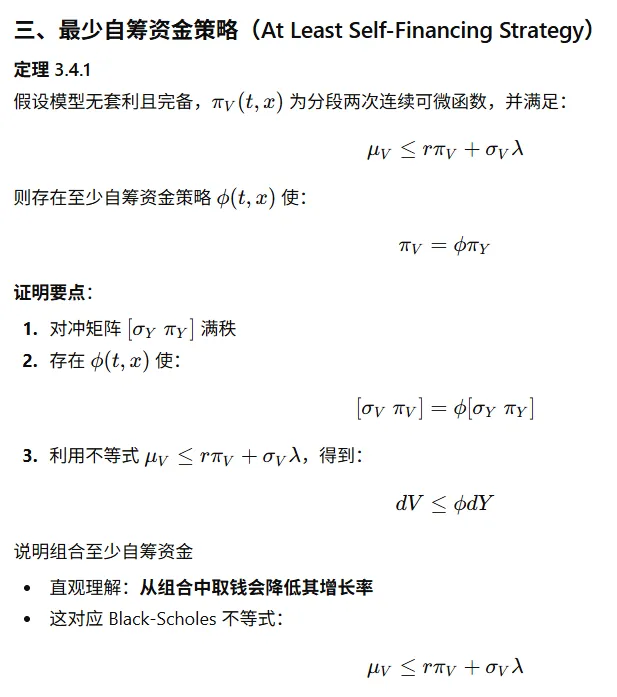

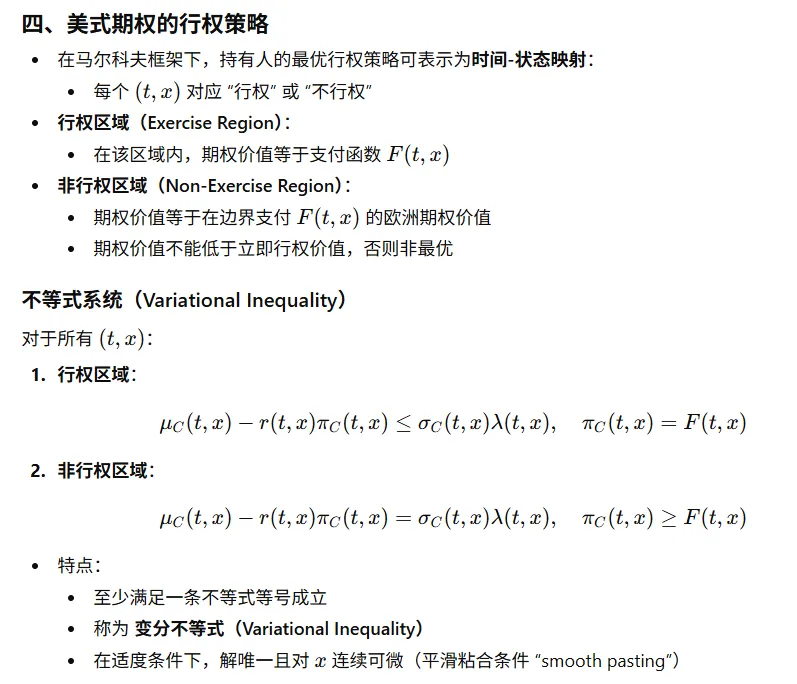

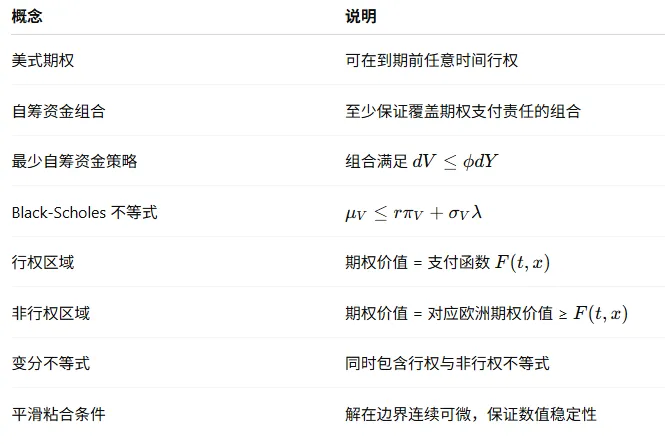

American Options(美式期权)

一、定义与特点

二、Black-Scholes PDE 的调整

五、求解方法

一、背景与动机

二、方法概览

三、局部波动率模型分类

参数化模型(Parametric Models)

非参数化模型(Non-parametric Models)

不假设具体参数形式,由数据直接推导

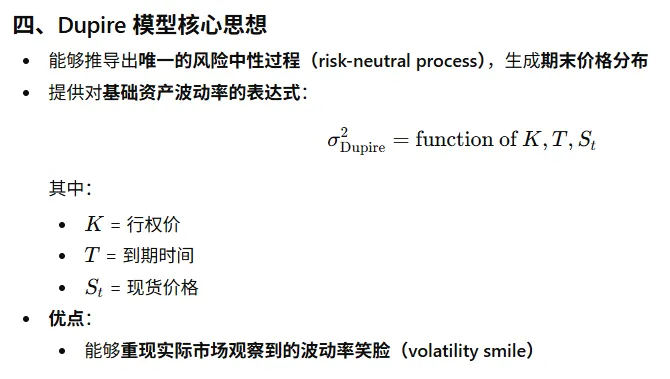

Dupire 模型属于非参数化模型

五、实践与应用

LESSON 2 局部波动率模型 – Dupire实践中的解决方法

总结

| |

|---|

| 隐含波动率随行权价(moneyness)和到期时间变化,形成三维曲面 |

| |

| |

| |

| |

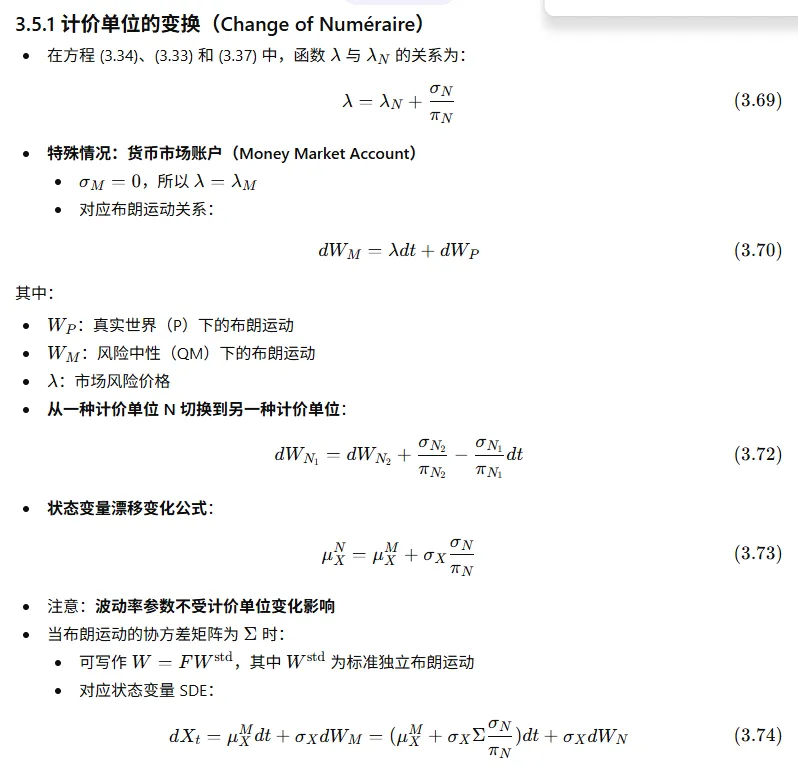

定价度量与计价单位(Pricing Measures and Numéraires)总结:

Local Volatility Models – CEV (Constant Elasticity of Variance) 模型

1. 模型概述

4. Python 实践与校准

实现模型:

使用 Hsu 2008 的符号体系

输入参数:β\betaβ、σ\sigmaσ 等

获取市场数据:

校准(Calibration):

校准效果:

ATM 期权拟合较好

深度 ITM / OTM 仍可能存在偏差

校准后的模型更接近市场价格

Lesson 4 局部波动率模型:CEV 模型实操CEV 模型校准(Calibration)

目标:将模型价格尽量拟合市场实际价格

方法:

仅优化两个参数:σ\sigmaσ 和 β\betaβ

定义 均方误差(MSE) 作为目标函数

使用 SciPy 的 minimize 函数进行优化

优化效果:

MSE 明显下降

优化后的 CEV 模型价格更接近市场价格

可以用图形对比优化前后价格与市场价格的差异

小结: