一、政策原文

新政策 | 旧政策(17%、11%两档税率后均降为13%、9%) |

《中华人民共和国增值税法》 第十条 增值税税率: (一)纳税人销售货物、加工修理修配服务、有形动产租赁服务,进口货物,除本条第二项、第四项、第五项规定外,税率为百分之十三。 (二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,除本条第四项、第五项规定外,税率为百分之九: 1.农产品、食用植物油、食用盐; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品; 3.图书、报纸、杂志、音像制品、电子出版物; 4.饲料、化肥、农药、农机、农膜。 (三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项规定外,税率为百分之六。 (四)纳税人出口货物,税率为零;国务院另有规定的除外。 (五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。 第十一条 适用简易计税方法计算缴纳增值税的征收率为百分之三。 《中华人民共和国增值税法实施条例》 第八条 增值税法第十条第四项所称出口货物,是指向海关报关实际离境并销售给境外单位或者个人的货物,以及国务院规定的视同出口的货物。 第九条 境内单位或者个人跨境销售下列服务、无形资产,税率为零: (一)向境外单位销售的完全在境外消费的研发服务、合同能源管理服务、设计服务、广播影视制作和发行服务、软件服务、电路设计和测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务; (二)向境外单位转让的完全在境外使用的技术; (三)国际运输服务、航天运输服务、对外修理修配服务。 | 《中华人民共和国增值税暂行条例》 第二条 增值税税率: (一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。 (二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%: 1.粮食等农产品、食用植物油、食用盐; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品; 3.图书、报纸、杂志、音像制品、电子出版物; 4.饲料、化肥、农药、农机、农膜; 5.国务院规定的其他货物。 (三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。 (四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。 (五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。 税率的调整,由国务院决定。 第十二条 小规模纳税人增值税征收率为3%,国务院另有规定的除外。 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号) 第十五条 增值税税率: (一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。 (二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。 (三)提供有形动产租赁服务,税率为17%。 (四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。 第十六条 增值税征收率为3%,财政部和国家税务总局另有规定的除外。 |

二、小毛笔记

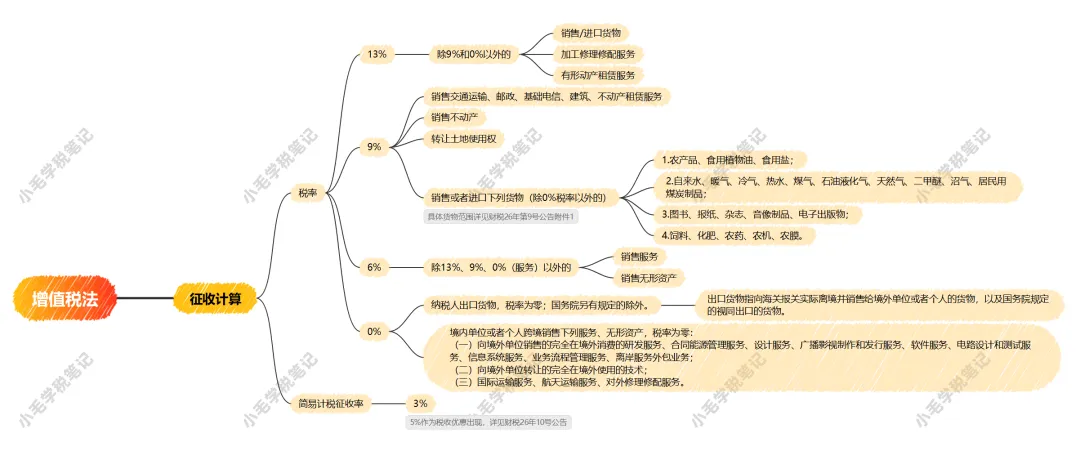

第十条明确了税率,一共有13%、9%、6%和0%四档税率。

第十一条明确了征收率,只有3%,和旧政策相比取消了授权,刚出台的时候大家惊呼!哇偶那5%取消啦?岂不是可以少交2%的税,没想到总局杀了个回马枪,5%以税收优惠的形式又在26年10号公告里回来了,但有效期只到27年底。

第十条里,大量用了排除的文字,除了本条的第x项。在做思维导图的时候还挺绕的。

还有在财税26年第9号公告附件1里,对9%税率做了具体的范围,似乎和之前也有产生了一些变化。

这两条思维导图如下:

(一)变化

1、税率从阿拉伯数字变成了中文大写

百分之十三和13%,本质上没啥区别,那为什么要变成中文大写?

根据全国人大常委会法工委发布的《立法技术规范(试行)》中明确规定:

在法律文本中,除年份、比例尺、型号等特殊情况外,一般的数字应当使用汉字大写(即:一、二、三...)。

以前的《增值税暂行条例》是国务院发的“行政法规”,在那个阶段,为了方便计算和传播,混用了大量阿拉伯数字。但现在上升到了“全国人大常委会”通过的“法律”,就必须严格执行最高等级的立法规范。这标志着增值税正式进入了“正规军”序列。

2、征收率只有3%,取消了向下授权。

以前《暂行条例》里说“征收率为 3%”,但后面跟着一句“国务院另有规定的除外”。这就给了行政部门极大的“开后门”权力,导致后来冒出了 5%(地产、劳务派遣)、1.5%(二手房)、甚至各类减征。

新法第十一条干脆利落地写死:“征收率为百分之三”。

那个“除外”的授权被收回了。这意味着,从法律位阶上讲,增值税的简易计税标准答案只有一个,就是 3%。

以前征收率定多少,往往是财政部和总局发个文(比如财税〔2016〕36号)说了算。这叫“行政调控”。现在既然是人大立的《增值税法》,就不能再让行政部门随心所欲地发明新的征收率。取消授权,就是把“征收率是多少”的解释权从部委收回到人大手里。这让税制变得极其透明:法律没写的,你不能乱收;法律定死的,你不能乱调。

既然法律取消了授权,为什么 26 年 10 号公告里 5% 又回来了?

因为它现在不再是“法定征收率”,而是利用法条里“税收优惠”的授权(法律授权国务院可以定减免优惠)强行“捡”回来的。

这意味着 5% 的行业(如老项目地产、劳务派遣)地位变了。以前是“法定的计税身份”,现在是“国家给的临时红包”。红包是有有效期的(到 2027 年底),到期后如果国家不续,法律里可没有第二个 5% 等着你,你只能老老实实回归一般计税。

3、9%税率的授权也取消了

以前《暂行条例》里,除了列出的粮食、自来水等,最后总会留个尾巴:“国务院规定的其他货物”。这给了行政部门很大的权力,比如营改增时,把建筑、不动产、运输往 11%(后调为 9%)里放,都是靠行政文件定的。

第十条第二项直接把 9% 的范围在法律里数人头一样数清楚了。那个“国务院规定的其他”消失了。

以前如果某个行业叫苦,或者国家想扶持某个领域,财政部发个文就能把这个行业从 13% 挪到 9%。

潜台词:这种“打补丁”式的税率调整虽然灵活,但破坏了法律的严肃性。现在取消授权,意味着 9% 的边界被法律焊死了。以后想把哪个行业再往 9% 里塞,或者想把 9% 里的某个东西踢出去,对不起,请走全国人大修法程序,而不是财政部开个会就能定的。

以前因为有“其他”这个授权,很多企业会去游说政府,试图证明自己属于“民生相关”从而挤进 9% 的序列。现在授权取消,意味着“法无明文规定即 13%”(因为 13% 是第一项的基本税率)。这逼着企业放弃“蹭低税率”的幻想,老老实实按 13% 交税吧。

4、农产品删掉了【粮食等】

《暂行条例》里写的是“粮食、食用植物油”。在后来的执行口径中,大家习惯性地认为“粮食”是一个大类,后面藏着一个隐形的“等”字。这导致很多经过简单加工的调味品、熟食甚至宠物饲料,都试图往“粮食”这个筐里装。

第十条第二项第1小点明确为:“农产品、食用植物油、食用盐”。

那个模糊的“粮食”被归并进了“农产品”大类,且后面没有任何后缀。

以前很多企业玩“文字游戏”。比如,挂面算不算粮食?磨成粉的杂粮算不算粮食?加了调味料的脱水蔬菜算不算农产品?

只要有“等”字,解释权就在基层。删掉“等”字,本质上是把农产品的定义从“主观推断”变成了“法定白名单”。这意味着,只有符合《农产品征税范围注释》里那些最原始、初级的形态,才能享受 9%。

增值税法鼓励的是初级农产品流通,而不是工业化深加工。

删掉“等”字,是在划清**“农业”与“工业”的界限。一旦你对农产品进行了足以改变其物理形态或化学性质的加工(比如精制、调味、熟化),你就脱离了“农产品”范畴,必须回归 13% 的基本税率。这是在保护税基,防止制造业通过“伪装成农业”来逃避税负。

5、出口货物增加一个解释

这一条是实务中的“大招”。虽然只是一句解释,但它实际上是把出口退税的“红线”从企业的财务报表直接拉到了海关的边境线上。

以前《暂行条例》对出口货物只有一句话:“纳税人出口货物,税率为零”。至于什么是出口,散见于各种出口退税的管理办法里。

新法明确了“出口货物”必须满足两个条件:“向海关报关实际离境” + “销售给境外单位或者个人”。

彻底堵死了“出口转内销”的骗税空间

以前有些企业玩“假出口”——票开了、账做了,但货根本没离境,或者在保税区转一圈又拉回来了。

现在法律把“报关实际离境”作为前置条件。这意味着,如果你只有出口发票和合同,但海关那里的电子底账没有显示货物真正“物理性离境”,你就不配叫“出口货物”,不能适用零税率。这在法理上把税务和海关的数据链条彻底焊死了。

确立“所有权转移”的真实性

强调“销售给境外单位或个人”。如果你只是把货拉到境外的自家仓库(分仓),并没有发生销售行为,那也不叫出口。必须有跨境销售行为发生。这防止了企业通过虚假调拨来提前套取退税资金。

6、零税率变化:新增对外修理修配、限定转让技术、取消授权

以前对外修理修配(比如给老外的飞机、轮船、机器做维修)的待遇比较尴尬,有时按加工劳务,有时参照出口,退税流程繁琐且定性不一。新法正式将其列入零税率清单。

以前是“视同出口”,现在是“法定的零税率服务”。这意味着维修行业不仅不用交销项税,进项税还能大大方方地去申请退税。

国家是在鼓励中国从“卖硬件”向“卖服务”转型。如果你修的是老外的设备,即便设备没离开中国(比如老外的轮船停靠在中国港口维修),只要符合条件,也能享受零税率。这是在对标国际最高标准的税制。

以前只要是向境外单位转让技术,大家就想当然地去申请零税率。新法加了一个致命的限定词:“完全在境外使用”。

堵死“假出口、真回流”: 很多跨国公司玩花样,境内的母公司把技术“转让”给境外子公司,名义上拿了零税率退税,结果子公司转手又让境内的其他关联方免费或者低价使用。

现在法律要求“完全在境外使用”。如果这项技术在境内还有任何应用场景,或者服务于境内的生产线,对不起,零税率免谈。这把技术的“消费地”判定拉到了极致。

(二)思考

1、5% 真的能算“税收优惠”吗?

在法理上,它现在确实被降级为“优惠”了,但在业务逻辑上,它是“历史包袱的止损线”。

拿不动产出租业务做个计算对比。

案例背景:某企业出租一栋旧办公楼,年租金收入(含税)为 105 万元。假设该楼每年的维护成本、电力等进项成本为 70 万元(假设全是 13% 专票,进项税额为 70 ÷1.13 ×=13% = 8.05 万元)。

方案 A:简易计税(5%)销售额: 105 ÷1.05 = 100万元

应纳税额: 100 ×5% = 5万元

进项: 不得抵扣。

实际税负: 5 万元。

方案 B:一般计税(9%)销售额: 105 ÷ 1.09 =96.33万元

销项税额:96.33 ×9\% =8.67万元

可抵扣进项: 8.05 万元

应纳税额: 8.67 - 8.05 = 0.62 万元

实际税负: 0.62 万元。

在这个案例里,选 5% 简易计税要交 5 万,而选一般计税只要交 0.62 万。5% 的税负竟然是一般计税的 8 倍! 所以,简易计税在很多时候不仅不是优惠,反而是因为企业没有进项票而被迫选择的一种“惩罚性”简化方案。

5% 征收率本质上是税制转型期的‘制度对冲’:它既是对营业税时代‘无进项抵扣习惯’的历史追认,也是消费型增值税全面扩围后,为那些资产权属发生于改革前、天然缺失进项基因的存量业务,保留的一条‘不彻底但可行’的生存通道。

所以本质上,简易计税并不是一种税收优惠。

为什么 2026 年新法要把 5% 归为“优惠”?

可能是一种无奈之举。

新法第十一条想把增值税变得“干净”:标准征收率就是 3%。如果把 5% 写进法律,意味着增值税法永远拖着一条名为“营改增遗留问题”的尾巴。

为了法律文本的简洁和国际化,只能把 5% 踢出正文,塞进“优惠公告”里。

如果 5% 是法律,想取消得人大开会;如果 5% 是优惠,财政部可以根据经济形势随时调控。

这种“无奈”其实是给未来留了后路。国家在等一个时机,等那些老项目(2016年以前的)逐渐退出市场。当老项目变少,5% 的存在价值消失,行政端直接宣布优惠到期,就能实现“无痛取消”。

但现在如果不给 5%,很多老地产项目会瞬间崩盘;如果给了 5% 却不叫优惠,又违背了“简易计税 3%”的立法原则。

只能给它一个“优惠”的名分,让它在法律之外游荡,既照顾了企业的活路,又保住了法律的尊严。

2、为什么出口货物的主语是纳税人,而出口服务的主语是境内单位和个人

货物(纳税人): 货物出口必须经过海关,不管你是公司还是个人,只要你报关,你就是这笔交易的“纳税人”。货物的流动是物权的跨境转移,主体身份非常明确。

服务(境内单位和个人): 服务是看不见的。

这里用“境内单位和个人”是为了锁定“属地管辖权”。

只有人在中国境内的单位或个人,把服务卖出去才叫出口。如果你是一个境外公司的中国办事处(非独立纳税人)提供服务,主语用“纳税人”就很难界定。

只要你人在境内(单位或个人),哪怕你没登记为一般纳税人(比如自然人程序员),你提供的跨境代码服务在法理上也能对标零税率。这体现了对“服务贸易”无差别支持的广度。

3、9% 税率里为什么多了一个“除四和五”?

“销售……货物……除本条第四项、第五项规定外,税率为百分之九。”

第四项、第五项是 0%(零税率)。

为什么要除掉: 这是为了确立“出口优于民生”的逻辑。

农机、化肥在国内卖是 9%(民生低税率)。如果你把化肥卖到国外,如果不加这个“除外”,会计可能会纠结:我是按 9% 交税,还是按 0% 退税?

法律明确告诉你,只要是出口,0% 具有最高优先级。零税率 > 低税率。这样确保了民生物资在出口时,能把国内那 9% 的进项也退得干干净净。

4. 出租土地,到底要按什么税率?

在旧的《营改增》体系(财税〔2016〕36号)里,土地租赁被归在“不动产租赁”里。但到了《增值税法》:

第十条第二项: 明确了“转让土地使用权”是 9%。

条例里的租赁: 提到了“不动产租赁服务”,但并没有明确说土地是否属于“不动产”。

在民法典里,土地是不动产;但在过去的税收习惯里,土地使用权常被视为无形资产。新法在这里没打补丁,导致土地租赁现在像个“黑户”。

47号公告曾经明确过土地租赁可以比照不动产租赁走 5% 简易计税。

2026年10号公告宣布,除了它列出来的(比如老房产租赁等),其他的历史优惠政策统统作废。

问题就出现了

10号公告列了“不动产租赁”,但没提“土地租赁”。如果按“法无明文即取消”的逻辑,土地租赁的 5% 确实已经原地爆炸了。

如果 47 号公告被 10 号公告洗掉了,现在摆在土地出租方(一般纳税人)面前的只有两条死路:

死路 A(按无形资产): 如果不定性为不动产租赁,那就得按“转让无形资产”里的“租赁”走,税率 6%(一般计税),没有简易计税可选。

死路 B(按不动产租赁): 如果硬靠上不动产租赁,因为 10 号公告没点名,你可能被逼着按税率 9%(全额) 去交。

实务中,如果你手里有一块地,上面盖了厂房:

租房子: 26 年 10 号公告说可以选 5%。

租土地: 因为没被 10 号公告点名,5% 没了,按6%或者9%。

结果同样一个合同,你要拆分成两段税率。这不仅是财务头疼,税务局也会怀疑你在通过房地拆分来避税。

这种“租售不同权”产生的管理混乱(房 5 地 6 或 房 5 地 9)是不可持续的。

等补丁吧,期待总局补发一个指引,明确“不动产租赁包含土地租赁”或者专门把土地租赁的 5% 给捞回来。

5. 一般纳税人适用的 5% 项目应该何去何从?

很多一般纳税人在房地产租赁、劳务派遣、安保服务中,为了省事选了“简易计税 5%”。

短期(到 2027 年底): 既然优惠续命了,继续用,没什么好说的,这是利润空间。

长期(2028 年以后): 5% 极大概率会消失。

路径 A(回归 3%): 如果国家让 5% 彻底退出,强制回归法定 3%,那么原有的“差额计税”大概率也会消失(因为 3% 通常是全额)。

路径 B(强制一般计税): 倒逼这些企业放弃简易计税,改用 9%(租赁)或 6%(服务)的一般计税方法。

趁这两年“优惠期”,赶紧把进项抵扣链条补齐。以前选 5% 是因为拿不到进项票,现在要开始倒逼供应商开 13% 或 9% 的票,为 2028 年后的“税率跳档”做压力测试。

而且还存在一个问题,财税26年10号公告里有这么一句话:

一般纳税人自选择适用简易计税方法当月起,36个月内不得变更;期限届满后,自选择适用一般计税方法当月起,36个月内不得再选择适用简易计税方法。

看懂了吗,就算到时候简易计税项目依然延续,但到时候简易计税项目“优惠”36个月到期了,记得及时选优惠哦,不然需要按照一般计税再交36个月税才能转回来了。

(三)实务

1、人力资源与安保外包行业:差额征收的“末班车”

核心影响: 征收率 3% 法定化对 5% 优惠的排挤。

具体业务: 劳务派遣、安全保护服务、人力资源外包。

实务风险: 这些行业长期依赖“5% 差额征收”来维持极低的毛利。新法把 5% 定性为优惠并设限(2027年底),意味着这些商业模式已经进入了“倒计时”。

业务转型: 企业必须在 2027 年前,完成从“简易计税”向“一般计税(管理费 6%)”的转型,否则 2028 年一旦优惠消失,全额 3% 也会压死骆驼。

2、食品加工与大宗农产品贸易:模糊空间的“清场”

核心影响: 删掉“粮食等”。

具体业务: 预制菜、精制杂粮、初级深加工农产品。

实务风险: 进项抵扣链条断裂: 上游想开 9%,下游(税务)按 13% 查。

业务判定纠纷: 以前可以“蹭”低税率的产品,现在会被强制推向 13%。这会直接影响商超供货合同的毛利测算。

3、跨境服务与技术出口:实质重于形式的“严审”

核心影响: “完全在境外使用”的限定。

具体业务: 境内技术输出、SaaS 服务出海、跨国集团内部技术共享。

实务风险:零税率被取消: 只要技术在境内有任何应用锚点,零税率(退税)就会变免税(不退税),甚至变 6% 征税。

关联交易压力: 跨国公司内部的“技术授权费”将成为税务稽查的重灾区,不再能轻松套取出口退税。

4、外贸制造业

核心影响: 出口货物“报关实际离境”的定义。

具体业务: 所有的货物出口业务。

实务风险:退税周期拉长: 以前凭报关单可能就能退,现在可能要等海关物理离境结关数据彻底闭环。

虚假贸易风险: 以前的“出口转内销”套利模式彻底死路一条,财务人员的刑事风险增加。

5、一般纳税人应尽早摆脱“简易计税”路径依赖

核心逻辑: 简易计税(尤其是 5%)本是营改增过渡期的“避风港”,但现在这个避风港正在变成“信息孤岛”。在新法“36 个月锁定”和“优惠清算”的双重夹击下,继续沉溺于简易计税,无异于在退潮前拒绝上岸。

为什么必须“早日争取避免”?

进项抵扣链条的“慢性萎缩”: 选了简易计税,意味着你对上游的进项票变得“不敏感”。长此以往,你的供应链会逐渐充斥着无法提供专票的小规模供应商。等到 2027 年优惠取消,你想转回一般计税时,你会发现自己已经失去了抵扣能力,被迫接受极高的税负。

“36 个月锁定”的决策成本: 新法下,计税方法的选择极具“刚性”。如果你现在为了 2% 的税差选了简易计税,结果明年行业进项税额暴增(如大规模技改、数字化投入),你被锁在简易计税里动弹不得,只能看着大笔的进项票烂在手里。

大客户的“系统性排斥”: 对于下游的大型制造业或国央企来说,他们需要的是 13% 或 9% 的抵扣。如果你一直坚持简易计税(开 3% 或 5% 的票),你在供应链中的竞争力会迅速下降。大客户会为了自身的抵扣利益,优先剔除掉“简易计税”的供应商。