学习笔记 | 中荷人寿两款“王牌”:一个锁住身价,一个锁定晚年

- 2026-03-14 14:51:19

今天的学习,让我对“现金”与“现金流”、“传承”与“养老”有了更深的敬畏。

3月11日,我参加了公司内部关于中荷人寿两款产品的深度培训。一款是 “中荷荣耀传家终身寿险(分红型)”,另一款是 “中荷金生有约2.0养老年金保险(分红型)”。

讲师们从不同维度剖析,一个讲高净值人群的传承与杠杆,一个讲百岁人生的现金流与规划。信息量很大,但底层逻辑却异常清晰——它们都在解决同一个核心问题:如何用今天的确定性,去应对未来的一切不确定性。

这恰恰印证了我一直坚信的“以果决其行”。以果决其行:真正厉害的人,都在用未来定义现在你想要什么样的未来结果,今天就该做什么样的决定。下面,我把今天的所学、所思、所悟,结合这两款产品的“道”与“术”,分享给你。

道:穿透迷雾,看清财富的两副面孔

在深入产品之前,我们必须先统一认知。今天所有的规划,都绕不开两个核心概念:

1. 现金 vs. 现金流:你囤的是水,还是挖了口井?

这是一个最朴素,也最致命的区别。

现金,是你银行账户里的一串数字。它可能很多,但它是静止的、消耗型的。就像一缸水,喝一口少一口,还要时刻担心通胀这只“蒸发器”。

现金流,是无论风雨、无论你是否工作,每月/每年定时定量流入你口袋的活水。它是流动的、生命线型的。就像一口泉眼,只要你活着,它就一直涌出。

很多人拼命攒“现金”,却忽略了构建“现金流”。老了之后,手握百万存款不敢花,和每月稳定领取两三万安心花,是两种截然不同的晚年生活质量。养老年金,就是在你体力、精力、赚钱能力下降时,为你打造的那口“终身现金流之井”。

2. 定期责任 vs. 终身传承:你的爱,有时间限制吗?

对于家庭顶梁柱,责任是具体的:房贷要还多少年,孩子教育要准备多少钱,父母赡养需要多少……这些,是有期限的责任。

但还有一种爱,超越了时间。你想留给子女的,不仅仅是一笔钱,更是一份不受婚姻、债务、挥霍风险影响的、确定能抵达的财富,以及一份绵延数代的家族精神与规划。终身寿险,尤其是高杠杆的终身寿,就是实现这种“超越时间的爱”最有力的法律工具和金融工具。

术:中荷人寿的两把“利器”

理解了“道”,我们再来看中荷人寿提供的“术”。这家公司本身,就值得说道。

公司背景:双银行系血统的“混血优等生”

中荷人寿成立于2002年,是中国加入WTO后首批合资寿险公司之一。它的股东背景非常纯粹且强大:北京银行与法国巴黎保险集团各持股50%。

北京银行:资产规模超4万亿的城商行标杆,提供深厚的本土金融资源和风控底蕴。

法国巴黎保险集团:拥有近200年历史的全球保险巨头,管理资产规模近3000亿欧元,带来国际化的保险理念与投资经验。

这种“中资银行+外资保险”的强强联合,让中荷人寿兼具稳健与创新。最新风险综合评级为AA,偿付能力充足率远超监管要求,经营稳健。

下面,我们看产品如何将“道”具象化。

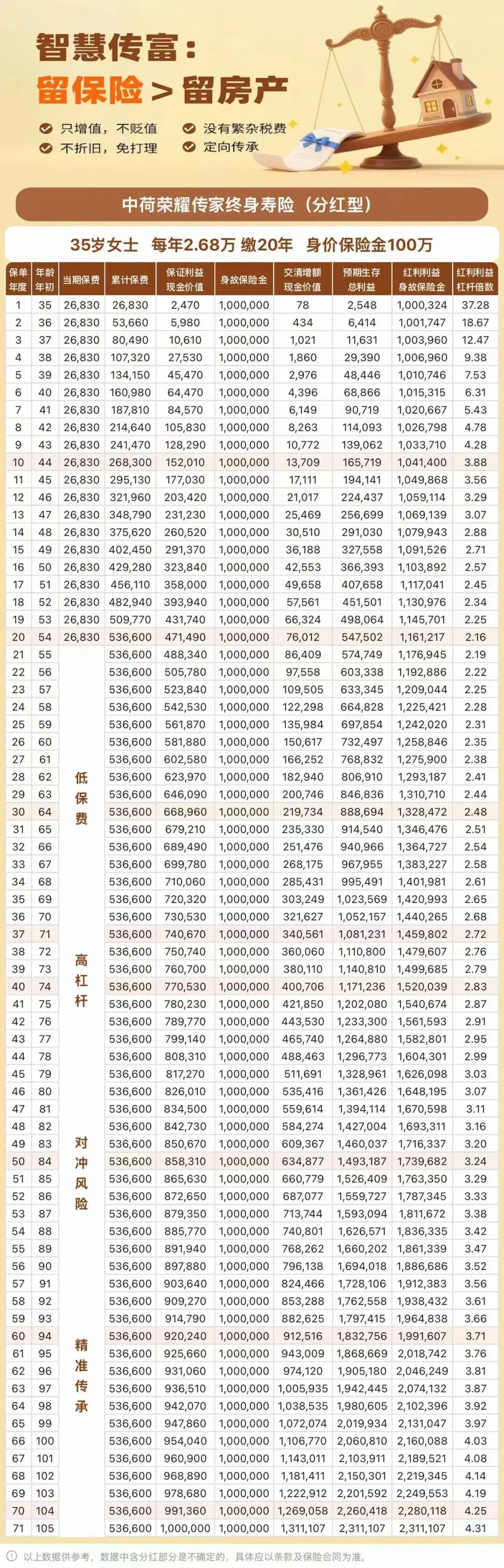

利器一:中荷荣耀传家终身寿险(分红型)—— 高杠杆下的“确定性传承”

这款产品被讲师称为“高净值人群的必备”。它解决的核心问题是:如何用最小的当下成本,撬动最大的终身身价保障,并实现财富的精准、定向传承。

它的核心逻辑是这样的:

高杠杆锁定身价:投保后,身故/全残保额立即生效。例如,35岁女性,年交约2.68万,20年交,首年即拥有100万保障,杠杆超37倍。这意味着,用有限的保费,瞬间为家庭建立起一个巨大的财务安全垫。

保额会长大:它是分红型产品。保证部分预定利率1.75%,但每年有浮动红利(演示利率3.75%)。红利自动购买“交清增额”,让你的基本保额和现金价值都能随时间复利增长。活得越久,留给家人的可能越多。

无缝对接信托,门槛亲民:总保费满100万即可对接保险金信托(如中诚信托等),无需额外设立费。这是它的一大杀器。通过“保单+信托”的架构,可以约定财富分期、分条件给到受益人,有效防止子女挥霍、婚姻风险分割,实现“我的钱,按我的意愿给我想给的人”。

第二投保人写进合同:投保人身故后,保单权益可直接由指定的第二投保人(如配偶、子女)继承,避免保单成为遗产,陷入复杂的继承程序,保障传承的连续性。

灵活的现金流工具:保单现金价值可贷款(最高80%),按天计息,随时还款,是关键时刻优质的应急资金来源。

适合谁?

家庭责任期的中青年,需要高额身故保障守护家人。

有资产传承需求,希望规避遗产纠纷、实现定向传承的企业主、高净值人士。

希望利用保险杠杆放大资产,同时兼顾资金灵活性的规划者。

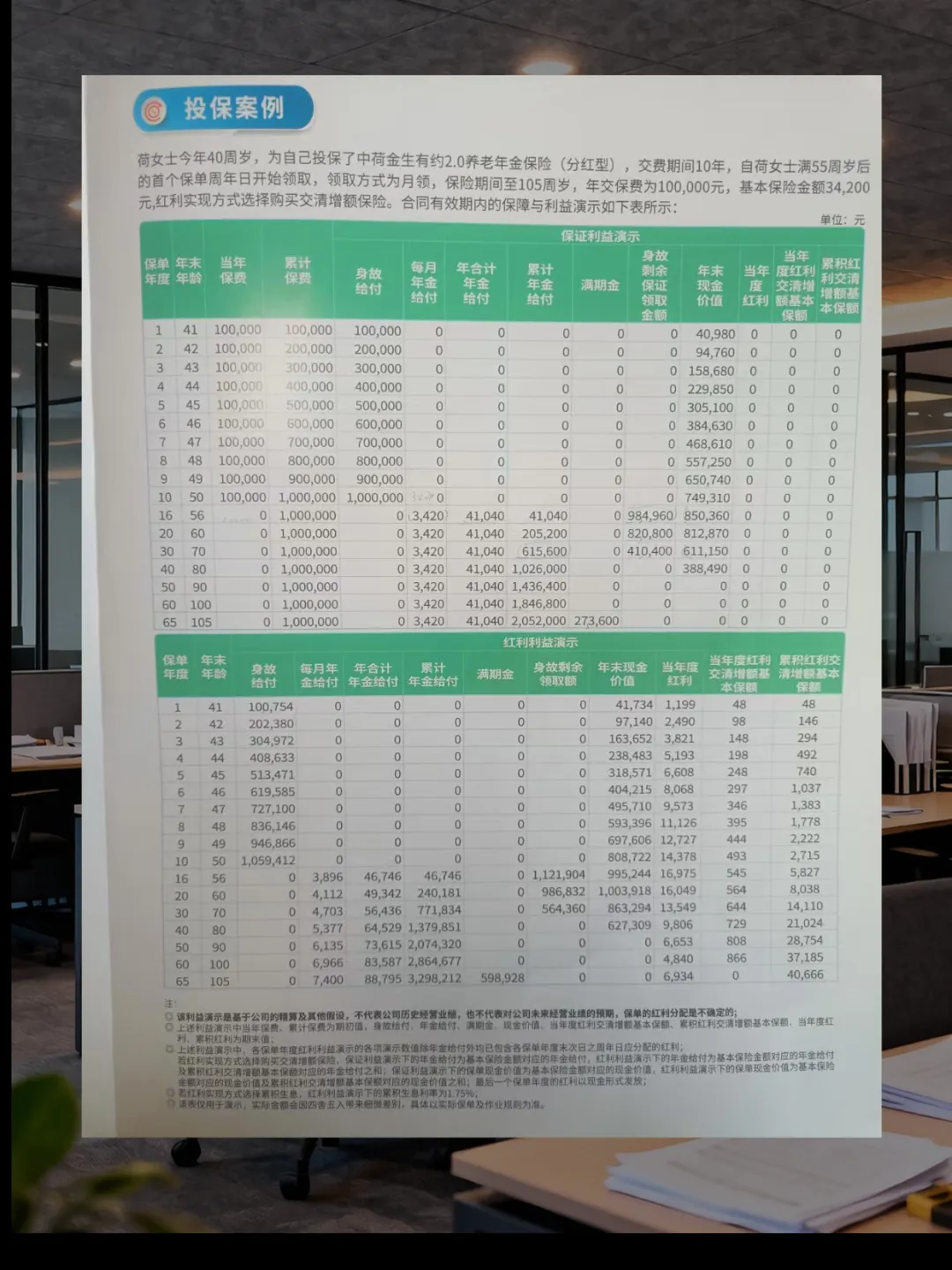

利器二:综合金生有约2.0养老年金保险(分红型)—— 对抗长寿风险的“现金流机器”

如果说荣耀传家是“传承的盾”,那金生有约就是“养老的矛”。它直击养老规划的最大痛点:活得太久,钱不够花怎么办?

它的核心优势在于“活多久,领多久”的终身现金流,以及罕见的“加保”权:

终身现金流,抵御长寿风险:女性最早55岁、男性最早60岁开始,可以按月或按年领取养老年金,保证领取至80周岁。即使不幸早逝,家人也能拿到保证领取期内剩余未领的部分。如果一直健康长寿,可以一直领到105岁,真正实现“与生命等长的现金流”。

“占坑加保”权,锁定利率与资格:这是市场稀缺的功能。在开始领取养老金之前,每年有一次机会增加基本保额(每次不超过原保额的20%),且加保的保费按你最初投保时的年龄计算。这意味着,你现在可以用较低的保费先占上一个“车位”,未来收入增加了,还能用现在的“年轻价格”继续追加,完美解决了“现在钱少不敢买,以后钱多买不起/买不到”的焦虑。

“双轮驱动”的收益增长:

保证部分:写进合同的养老年金,雷打不动。

浮动红利:可转化为“交清增额”,让你的养老金越领越多,有效对抗通胀。

满期关爱金,一笔可观的“贺礼”:如果生存至保险期间届满(85岁或105岁),可以一次性领取8倍基本保额的满期保险金,为高品质的晚年生活或财富传承再添一笔。

投保极宽松,月缴压力小:免健康告知,最高58岁可投,支持月缴(最低1000元/月),让养老规划可以轻松起步。

适合谁?

所有担忧养老问题,希望补充社保、构建终身被动收入的人。

当前预算有限,但未来收入有增长预期的年轻人。

父母想为子女提前规划养老,利用“时间+复利”的魔力。

身体有些小异常,被其他养老险拒之门外的人。

三、 思与行:你的未来,藏在今天的选择里

学完这两款产品,我最大的感触是:保险工具本身没有好坏,只有是否契合你的“未来之果”。

如果你恐惧的是家庭顶梁柱突然倒下,留下巨额负债与无助的家人,那么“荣耀传家”的高杠杆就是你的“定心丸”。

如果你焦虑的是漫长退休生活里,坐吃山空、钱越花越少的恐惧,那么“金生有约”的终身现金流就是你的“压舱石”。

它们一个负责解决“万一走得太早”的问题,一个负责解决“万一活得太久”的问题。合起来,就是一份完整的人生底线规划。

最后,关于选择的一点提醒:

分红是不保证的:两款产品的红利部分都来源于保险公司经营成果(利差、死差、费差),演示利益仅供参考。选择时,要更看重其保证利益部分(如荣耀传家的固定保额、金生有约的保证领取),将分红视为可能的惊喜。

明确需求,再匹配工具:不要因为产品好而买,要因为你需要而选。先想清楚你想解决的核心问题是什么。

公司实力是底气:中荷人寿双银行系的股东背景、多年的分红险运营经验(23年)和稳健的偿付能力,是这些长期保单能够兑现承诺的基石。

今天的培训,让我再次深刻体会到,保险不是冷冰冰的条款,而是基于对未来美好生活的向往,在今天做出的最理性的财务安排。

以终为始,以果决行。你想拥有一个怎样的未来,今天,就该开始播种。

我们规划的不是产品,是未来数十年,您从容行走于世间的底气。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 3月13日盘前学习笔记

- #每日成语练习 #成语学习笔记 #守株待兔打

- 「0625-地质学基础」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案+复习重点

- 「0618-土木工程测量」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案

- 「0626-城乡规划」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案+复习重点

- 「0624-地籍测量学」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案+复习重点

- 「0637-基础心理学」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案+复习重点

- 「0636-基础工业工程」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案

- 「0622-地理信息系统」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案

- 「0630-城市经济学」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案+复习重点