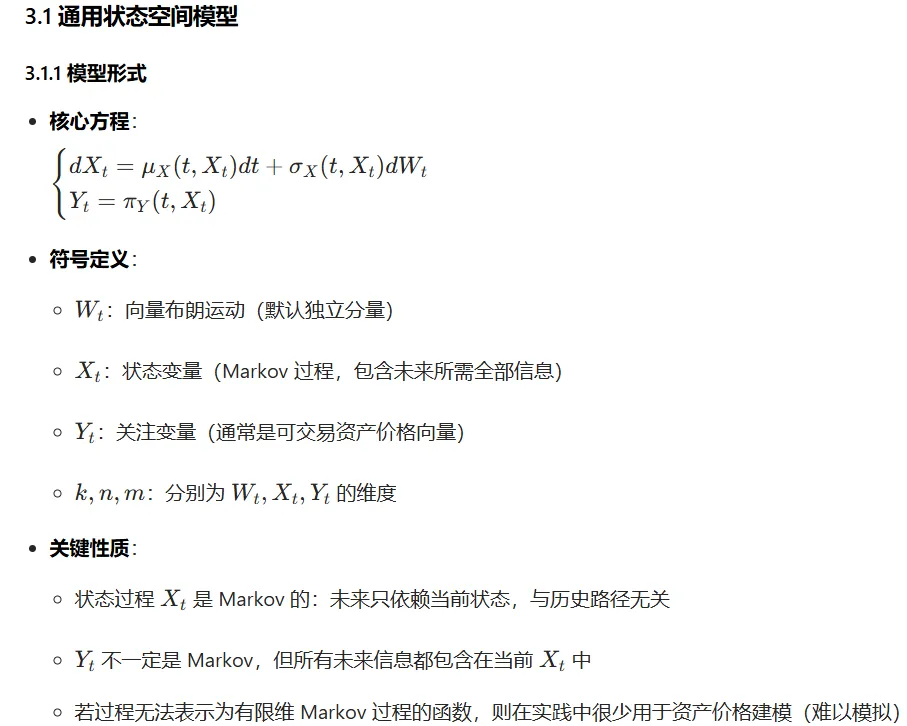

LESSON 1 - 股票收益率的处理与计算

金融数据类型

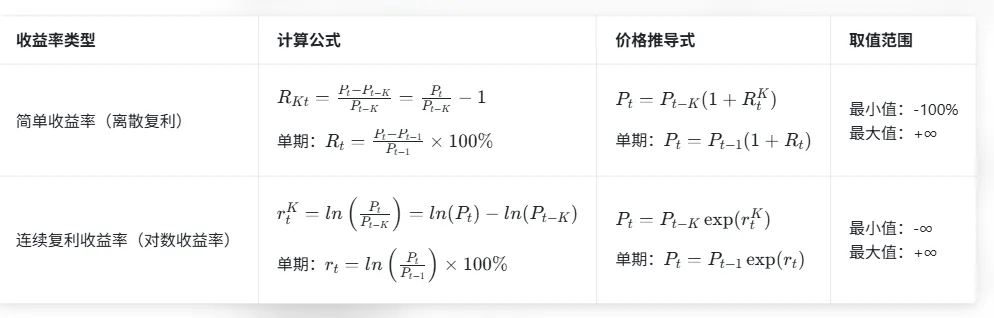

股票收益率计算

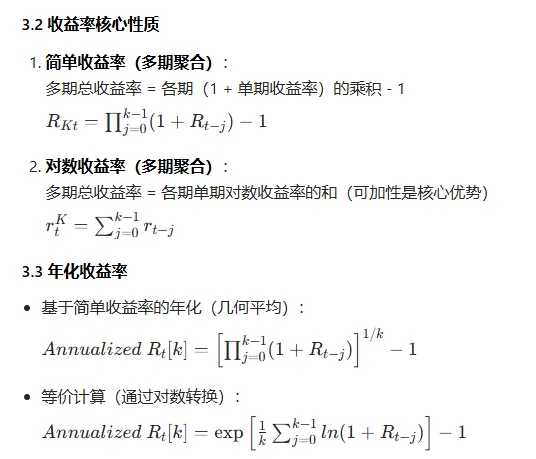

3.1 核心公式(K 期收益率,K=1 时为单期)

收益率选择:对数收益率因可加性更适合建模(如随机过程),简单收益率更直观(适合日常收益计算)。多期聚合:简单收益率需用乘积计算总收益,对数收益率直接求和即可,后者计算更简便。年化逻辑:年化收益率本质是多期简单收益率的几何平均,可通过对数转换简化计算。取值范围:简单收益率下限为 - 100%(资产归零),对数收益率无上下限,更贴合正态分布假设(金融建模常用)。LESSON 2 - 股票收益率的典型特征事实

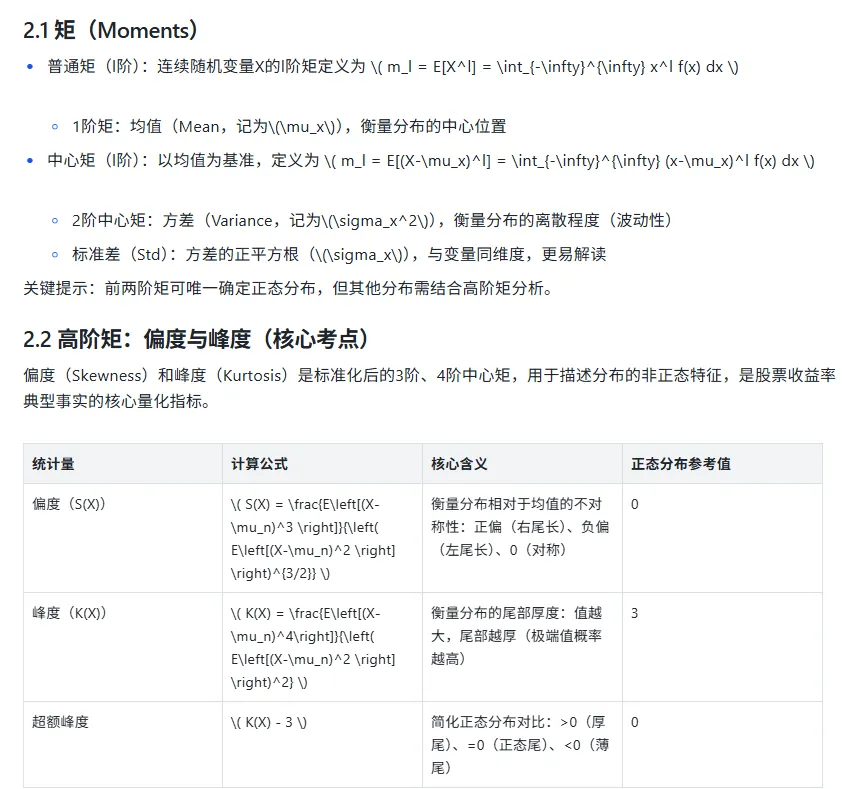

股票收益率的正态性检验

课程核心结论:股票收益率不服从正态分布,需通过正式统计检验验证,最常用Jarque-Bera检验。

3.1 Jarque-Bera检验(JB检验)

检验目的:验证样本数据的偏度和峰度,是否与正态分布一致

原假设(H₀):样本数据服从正态分布

拒绝规则:p值越小(通常<0.05),越能拒绝原假设

课程实操结论:股票收益率的JB检验p值接近0,强烈拒绝正态分布假设,核心原因是收益率存在“厚尾”特征(极端值,如金融危机、市场冲击时的大幅涨跌)。

3.2 T分布与T检验(补充检验)

由于股票收益率厚尾特性,更接近学生T分布(对称、钟形,但尾部比正态分布更厚,更能拟合极端值)。T检验用于进一步分析分布特征,重点掌握两种类型:

五、股票收益率的相关性(Covariance/Correlation)

当分析多只股票时,需考虑收益率之间的相关性,是后续“模拟多资产价格路径”的基础(如Cholesky分解的前提)。

5.1 核心衡量指标:协方差矩阵

协方差矩阵用于捕捉多只股票收益率之间的统计关系,课程实操示例:计算特斯拉(TSLA)和可口可乐(KO)在两个时期的日收益率协方差:

5.2 相关性的核心特征:时变性

关键结论:股票收益率之间的相关性不是恒定的,会随宏观环境、市场冲击发生变化。

后续重点:下一课将学习如何处理这种时变性,通过Cholesky分解模拟相关的股票价格路径。

六、核心要点总结

分布特征:股票收益率不服从正态分布,具有“厚尾”特性(超额峰度>0),可能接近T分布;JB检验可拒绝正态性假设。

统计量应用:偏度描述分布不对称性,峰度描述尾部厚度,是分析收益率非正态特征的核心指标。

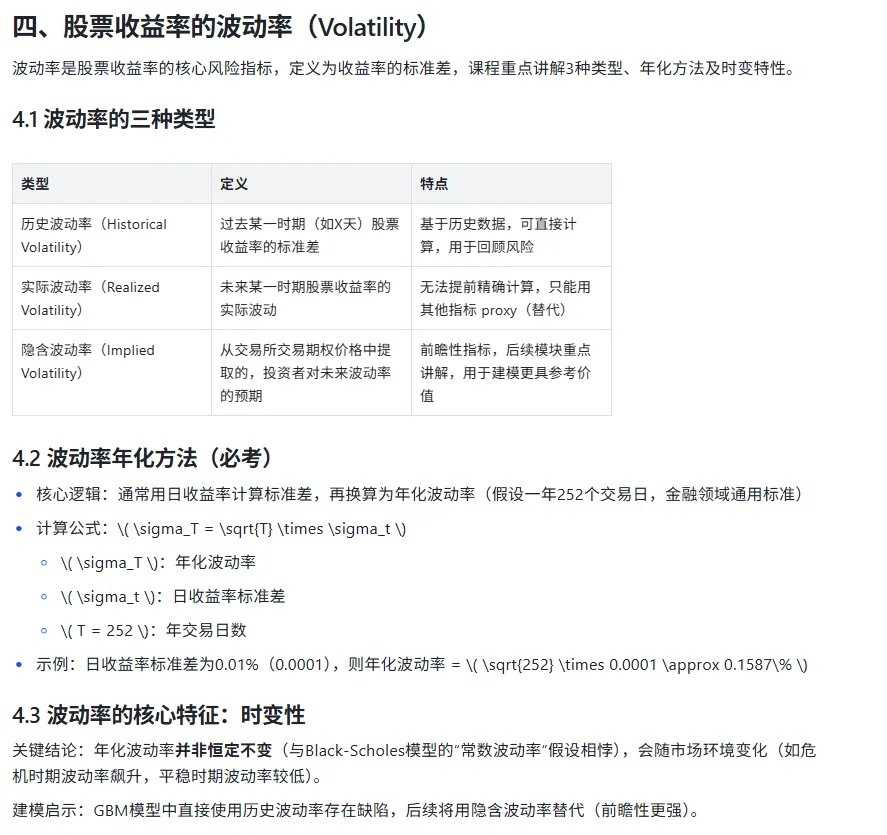

波动率:核心是收益率的标准差,需年化(T=252);分为历史、实际、隐含三类,且具有时变性,隐含波动率更适合建模。

相关性:多资产分析需用协方差矩阵,相关性具有时变性,是后续多资产价格模拟(Cholesky分解)的关键前提。

建模启示:理想的资产价格模型需融入上述所有特征(现实中难以完全实现),后续将逐步优化模型以贴合这些典型事实。

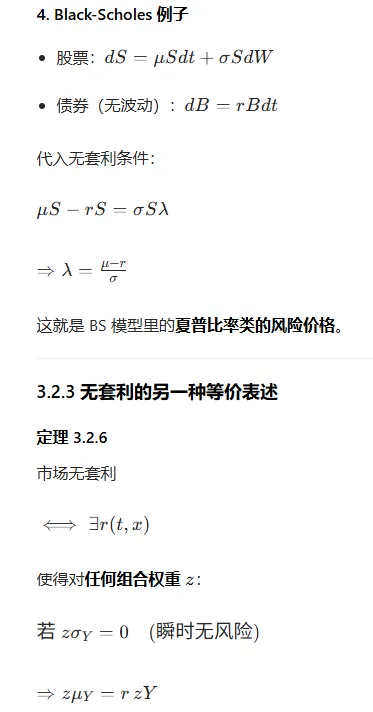

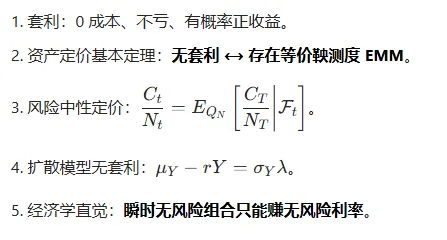

无套利(Absence of Arbitrage)

LESSON 4 - 相关股票收益率示例

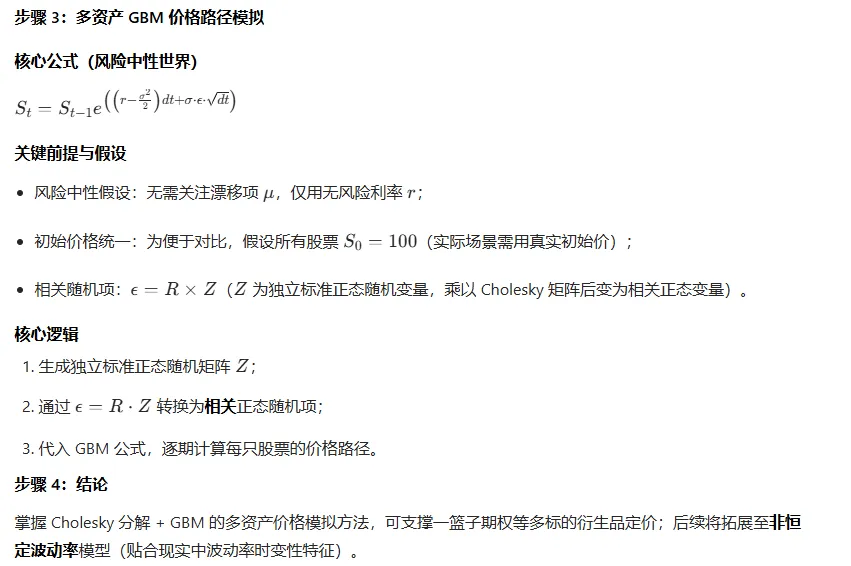

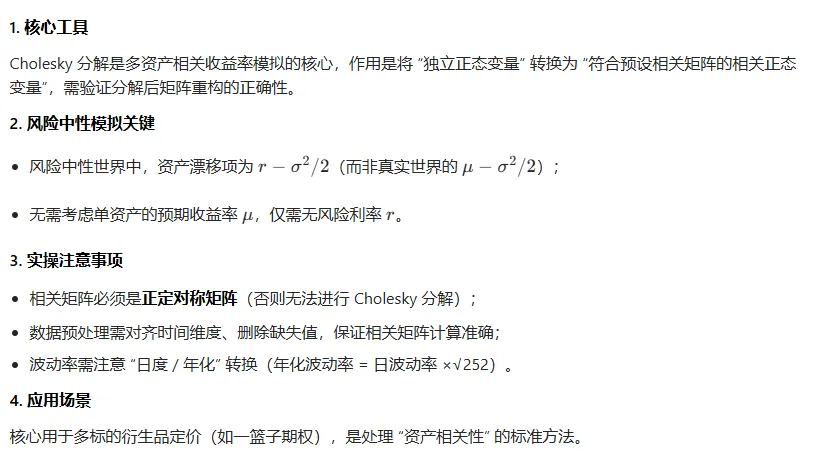

基于几何布朗运动(GBM)过程,结合历史收益率分布、波动率和相关矩阵,通过乔列斯基(Cholesky)分解 生成多只股票的相关收益率 / 价格路径,核心应用场景为一篮子期权(Basket Option)定价(收益依赖多标的资产价格的期权)。

步骤 1:获取历史数据(输入参数准备)

核心目标

提取模拟 GBM 所需的关键参数:单只股票波动率、股票间收益率相关矩阵。

关键说明

- 数据预处理:删除缺失值是为了保证所有股票有相同的时间序列长度,避免相关矩阵计算出错;

- 核心参数:相关矩阵(描述股票间联动性)、波动率(描述单只股票波动程度)是后续模拟的核心输入。

步骤 2:乔列斯基(Cholesky)分解

核心目标

将正定对称的相关矩阵 分解为下三角矩阵 R,实现 “独立正态随机变量→相关正态随机变量” 的转换,是多资产 GBM 模拟的核心数学工具。