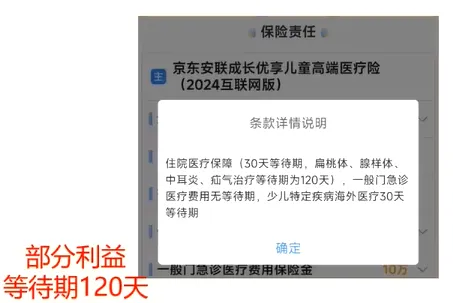

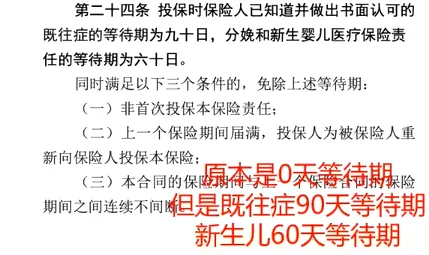

医疗险的等待期,一般在0天-180天不等。其中,医疗险最常见的就是30天、90天等待期。短期险【30天】,长期险【90天】。

另有0天、60天、120天、180天的等待期的细则。

同一个合同中,也可能针对不同疾病情况有不同的等待期。

例如:有的保险合同中的部分利益,限制了部分疾病等待期180天。

医疗险的理赔方式,一般有三种类型:网络内直付、垫付、事后报销。

百万医疗险常见的是:事后报销,目前随着时代发展,新增了直赔。

中高端医疗险:事后报销+网络内直付

最常见的是事后报销和直付,还有新发展出来的直赔。

(1)事后报销

就是比如在住院后,先自行支付自费部分,之后拿资料+发票找保险公司报销。

(2)网络内直付

是保险公司跟医院进行合作后,如果有拥有该保险的客户在该医院合作的部门进行门诊/住院,就可以由保险公司直接进行付款,客户不需要直接给付费用。网络内医院一般都有不定期变化。

(3)垫付

实际上也是跟直付差不多一套流程,比如在进行住院/大型手术之前,需要交付一大笔费用,这个费用由保险公司先垫付,后续再进行住院报销结算。

(4)直赔

医院有直赔网络,即医保+商保,一站式结算。

基本流程是:①发生住院、②办理入院、③跟医院签署《商业保险知情同意书》、④打电话给保险公司报案、⑤客户住院,保险公司启动调查、⑥赶在客户出院时完成调查、⑦客户出院时,一起结算

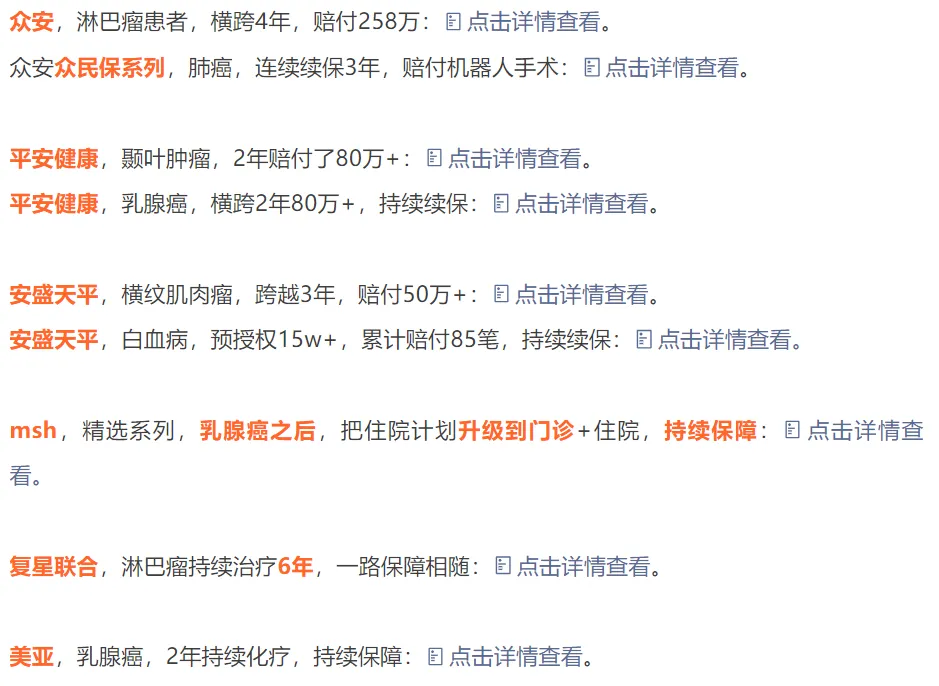

其实,大多数包含外购药、特需的中高端医疗险,都是不保证续保的,且也没有什么总限额。

不保证续保,并不代表生病后,就无法继续购买该产品了,很多不保证续保的产品出险后也能接着续保。

如下图这些真是案例。

非保证续保 ≠ 客户不能长期投保

非保证续保 ≠ 客户不能长期获得保障

买医疗险,要挑做医疗的好公司。

要挑好医疗险公司,更要挑选该公司的主流产品系列。

就会拥有一个长期稳定的轨道。

而保证续保的长期医疗险,可能在很多年内保障责任不变,但是无法纳入新的治疗手段和特效药物。虽然续保的问题不担心了,但可能会面临保障内容逐渐滞后于医疗发展的情况。

还是要理性看待续保这个事~~

本文为个人医疗险学习笔记,仅用于知识梳理与交流,不构成任何保险购买建议或法律意见。