加国打工人理财学习笔记|02. RRSP——合理存,谨慎取

声明:本文为个人学习过程中的整理与思考,仅作学习记录与交流之用,不构成任何投资或税务建议。内容可能存在理解偏差或随政策变化而失效,请读者结合自身情况,审慎参考。

学习永远比搞钱更简单

因为知识就是知识

而财富是人性

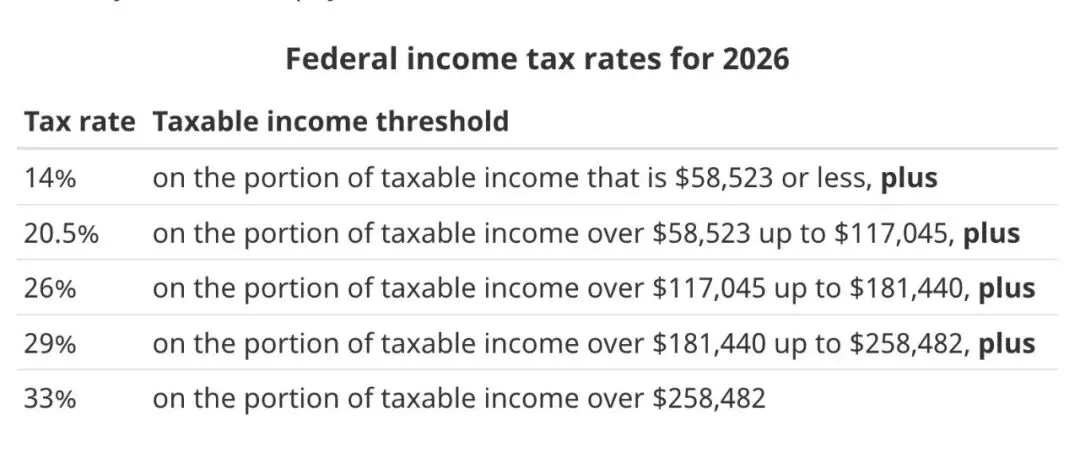

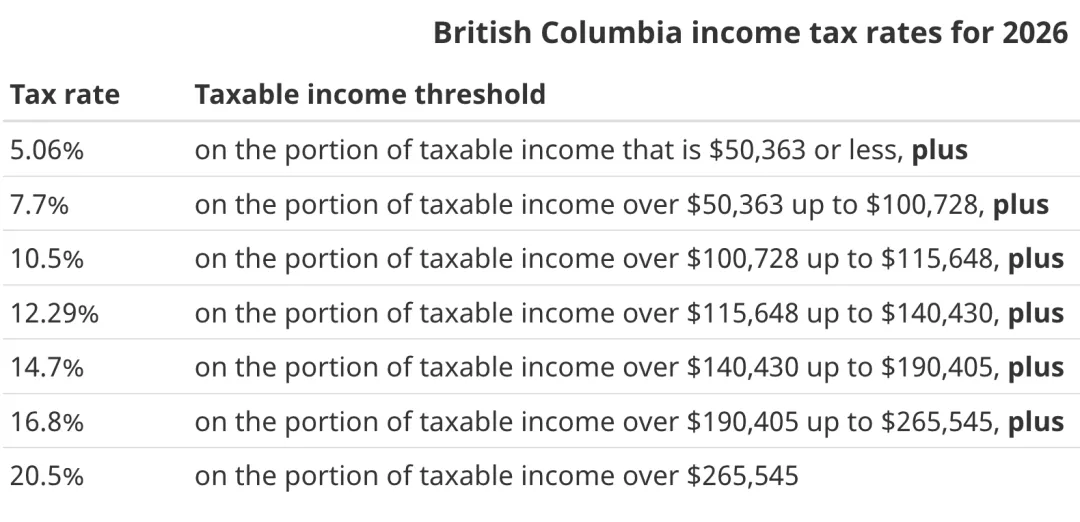

1️⃣ 加拿大个人所得税的基本机制

加拿大采用 累进税制:

- 每一段收入适用不同税率(联邦及BC省税阶见配图,其他省税阶均可在CRA查到)

- 高税率只适用于最高那一部分收入

例如:

- 联邦税:$58,523按14%上税,超过$58,523的部分按20.5%上税。

- BC省税:$50,363按5.06%上税,超过$50,363按5.06%上税7.7%上税。

2️⃣ 边际税率 vs 平均税率

👉 RRSP 的价值,取决于 边际税率,不是平均税率。

3️⃣ 用 RRSP 把收入“压”到更低税阶的合理策略

一个理性的 RRSP 策略是:

用 RRSP 把收入从当前最高税阶“削掉”, 削完就停。

这意味着:

这叫做:按税阶优化 RRSP。

4️⃣ RRSP 再好,也受“额度”限制

不管 RRSP 多划算:

- 在 CRA My Account / NOA 上查看

👉 策略决定“存多少合适”

👉 额度决定“最多能存多少”

5️⃣ RRSP 并不是只能 65 岁后才能用

虽然名字叫“退休储蓄计划”:

“退休”是设计目标,不是法律限制。

6️⃣ 失业期间取 RRSP 可能是省税的

如果你失业:

这是合法、合理的:

但必须注意:

所以必须是 有计划的行为。

7️⃣ 预扣税 ≠ 最终税(非常重要)

从 RRSP 取钱时:

真正税额:

多扣的:

👉 预扣税是“猜的”

👉 最终税才是“结算结果”

8️⃣ TFSA vs RRSP:取款时的差别

经验法则:

日常灵活用 TFSA,

税率合适时才动 RRSP。