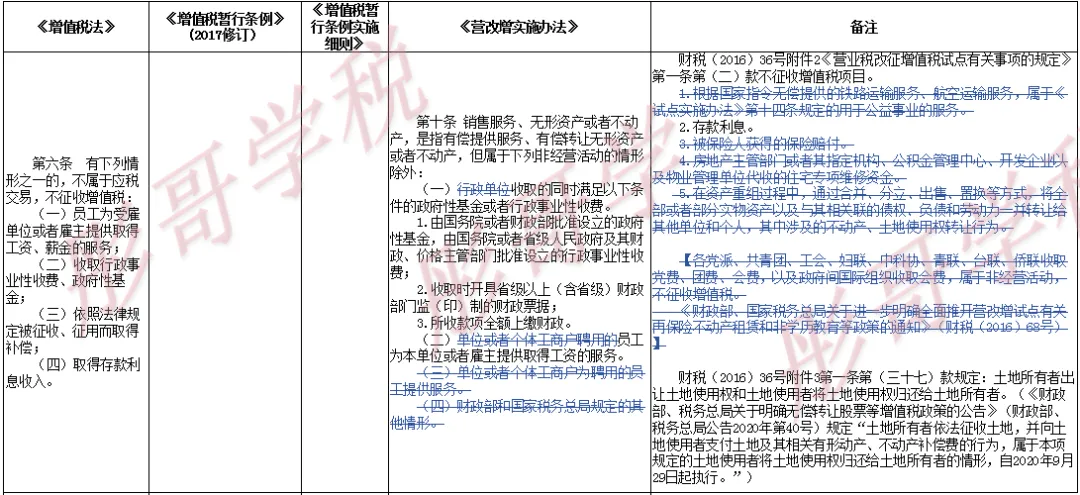

【彤哥笔记】增值税法及其实施条例逐条学习笔记(四)第六条 有下列情形之一的,不属于应税交易,不征收增值税:

(一)员工为受雇单位或者雇主提供取得工资、薪金的服务;

(二)收取行政事业性收费、政府性基金;

(三)依照法律规定被征收、征用而取得补偿;

(四)取得存款利息收入。

【实施条例】第二十二条 纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。

【彤哥笔记】本条是对不属于应税交易,不征收增值税的范围的规定。非应税交易的规定与应税交易、视同应税交易的规定紧密关联,三者共同明确了增值税课税范围。

“非应税交易”是指不满足增值税应税交易的构成要件且未被法律拟制为应税交易的情形。非应税交易本身不属于增值税的征税范围,不具有经济上或法律上的可税性。尽管我国增值税立法尚未对此作出统一明确的规定,但理论界与实务界基本认同以下几个要件:⑴非给付;⑵非对价;⑶非经营活动;⑷非境内;⑸非纳税主体。

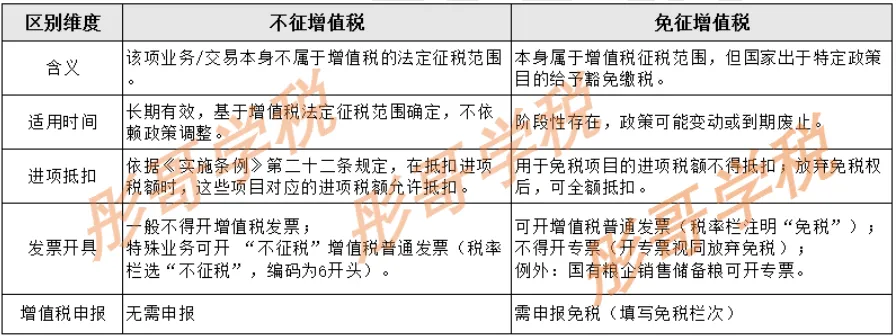

“不征收增值税”是指不属于增值税的征税范围的项目,其没有硬性的适用时间段规定,即自始至终就不征收增值税。不征收增值税除特殊情形外,不需要开具增值税发票;特殊情况可以开具“不征税发票”。同时《实施条例》第二十二条规定,在抵扣进项税额时,对《增值税法》第六条这些项目对应的进项税额允许抵扣。

一、主要变化:

原《暂行条例》、《实施细则》并未列举不征收增值税的项目,而是分布于财税(2016)36号文的附件1、附件2以及陆续下发的财税公告中。营改增后,我国的增值税体系中引入了“非经营活动”的概念。《增值税法》及《实施条例》将这一概念进行了平移,并将其表述调整为“不属于应税交易”。同时本条将上述文件中的“免征增值税”的诸多项目予以筛选、提炼,限缩了非应税交易范围,只正列举了四项不属于应税交易,不征收增值税项目,且也无兜底项。现行不征税项未被列举的是否继续执行,需要关注后续配套文件。1、取消“雇主对员工提供的服务不征税”政策。在营改增试点政策中,为避免无偿提供服务视同征税范围扩大化,明确雇主对员工提供的服务属于“非经营活动”,不征收增值税。但这也带来一定问题,如银行对自己员工提供的有偿的房屋贷款服务、电信企业对员工提供的有偿的电信服务,也因此未征收增值税。此次立法,结合取消无偿提供服务视同销售规定,取消“雇主对员工提供的服务不征税”政策,即:如果雇主对员工提供的服务是无偿的,则不征税;如果是有偿的,则应照章征税。

2、新增因征收或者征用而取得补偿不征税的规定。政府依照法律规定作出征收、征用行为,并不以双方自愿交易为前提,被征收、征用而取得的补偿不属于销售土地使用权和不动产取得的收入、不属于发生应税交易而取得收益的范畴,而属于非给付,也因为取得收入不具有持续性和营业性,而属于非经营活动。这种行为不是交易行为,且其补偿资金来自财政,如果征税,税负将由财政负担,因此不宜列入增值税的征税范围。这项内容将有助于降低涉及市政拆迁等事项的纳税人税收负担。

3、取消“国务院财政、税务部门规定的其他情形”兜底条款。现行规定中,不征税项目除了目前列举的几种情形外,还有其他不征收增值税的情形,包括目前《营改增试点实施办法》附件中列举的保险赔付、资产重组等。经过梳理,我们认为除《增值税法》列举的情形外,原理上要么本身就不属于征税范围无需强调,要么属于应税范围,应该给予的是免税优惠而不是不征税。因此,删除了兜底的授权条款,对一些确需给予特别规定的,将通过财税字文件的形式给予免税优惠。

二、条款理解

1、员工为受雇单位或者雇主提供取得工资、薪金的服务

此款属于税制平移。员工为提供的服务仅限于其为受雇单位或雇主提供的取得工资、薪金的职务性服务,员工有偿提供非职务性的服务,仍应当征收增值税。例如,员工将自己的房屋出租给本单位使用收取房租、员工利用自己的交通工具为本单位运输货物收取运费等。这里需要强调的是,员工和受雇单位或者雇主之间要形成雇佣和被雇佣的关系,即应当签订劳动合同,应当缴纳社保,应当按照“工资、薪金所得”申报缴纳个人所得税。如果签订的是劳务合同,不缴纳社保,按照“劳务报酬所得”申报缴纳个人所得税则属于增值税的征税范围,除依法免税的外,需要缴纳增值税。

2、收取行政事业性收费、政府性基金

行政事业性收费、政府性基金都用于公共服务和公共事业发展,前者是按照成本补偿和非营利原则向特定服务对象收取的费用,后者则是为支持特定公共基础设施建设和公共事业发展而向公民、法人和其他们织无偿征收的具有专项用途的财政资金。两者都不具备经营性,属于非经营活动。上述收费的最终取得主体是政府,如果对行政事业性收费、政府性基金征税,相当于对政府本身征税。单位和个人收取的行政事业性收费、政府性基金应当全额上缴国库或者按照法律规定处置才能认为不属于应税交易,不征收增值税。此款删除了现行政策中“行政单位”这一主体要求,使行政单位以外的其他单位的代为收取行为同样属于非应税交易。

⑴、政府性基金概念

《政府性基金管理暂行办法》(财综〔2010〕80号)规定:政府性基金,是指各级人民政府及其所属部门根据法律、行政法规和中共中央、国务院文件的规定,为支持特定公共基础设施建设和公共事业发展,向公民、法人和其他组织无偿征收的具有专项用途的财政资金。这些基金通常用于特定的公共事业或项目,实行专款专用。政府性基金的设立需要经过严格的审批程序,并且其使用和管理受到相关法律法规的规范。如国家重大水利工程建设基金、农网还贷资金等

⑵、行政事业性收费概念

《行政事业性收费标准管理办法》规定:行政事业性收费,是指国家机关、事业单位、代行政府职能的社会团体及其他组织根据法律法规等有关规定,依照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取的费用。如机动车号牌工本费、商标注册收费等。

3、取得存款利息收入

存款利息是指银行或其他依法接受存款的金融机构,因借用存款人(个人或企业)存入的资金,而支付给存款人的报酬或补偿。从交易结构来看,取得存款利息收入可被视为存款人将资金借给银行业金融机构的过程,但银行存款具有储蓄性质,不属于货币出借(提供贷款服务),利息并不是提供服务的对价,储户将资金存入银行取得存款利息的行为不是经营活动。需要注意的是,只有储户将资金存入经国家金融监管机构批准、具备吸收存款资质的机构(如商业银行、信用合作社等),取得的存款利息收入,才不属于应税交易,不征收增值税。如果单位和个人将资金借给他人使用,根据合同约定取得利息收入,该行为属于增值税应税行为,除依法免税外,应当缴纳增值税。

三、注意

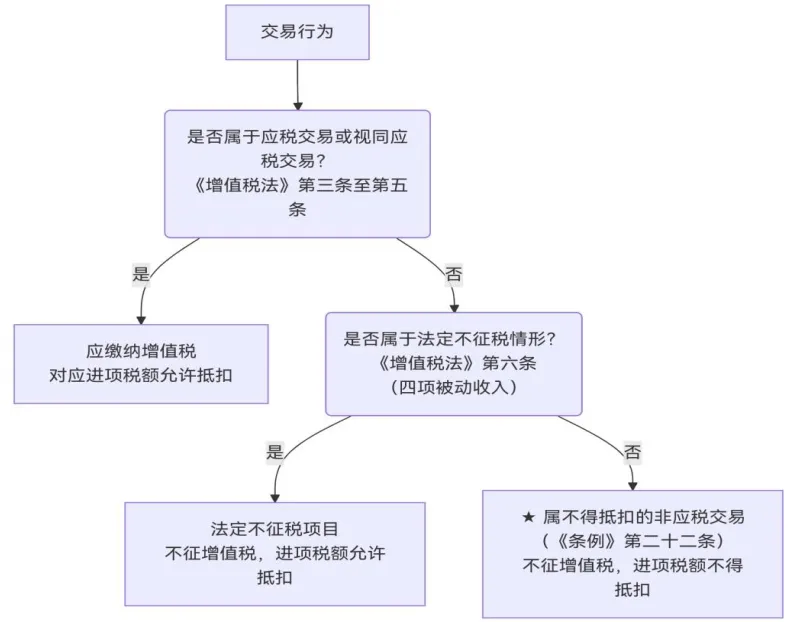

1、需要注意本条的“不征收增值税”和本法第二十四条“免征增值税”的区别,虽然结果都是纳税人无需缴纳增值税,但两者的法律性质、适用范围及后续处理存在本质区别(详见下图)。2、《增值税法》本条需与《实施条例》第二十二条结合来看,《实施条例》第二十二条明确了非应税交易对应进项税额不得抵扣的具体情形。两条之间的逻辑关系可见下图。

一是为堵塞现行制度漏洞,明确对非应税交易进项税额不得抵扣。按照增值税征扣一致原则,非应税交易收入不征收增值税,其支出对应的进项税额也不应纳入抵扣范围,这也属于国际惯例,包括欧盟在内的大部分增值税国家规定,增值税纳税人仅可抵扣用于提供应税交易的商品和服务采购中所含的进项税。对于不征收增值税的项目,不具有抵扣税额的权利。为规范税制、堵塞漏洞,《实施条例》依据税法授权,明确非应税交易对应的进项税额不得抵扣。

二是对非应税交易中的被动性收入允许抵扣进项。例如企业的土地被政府征收,在协商补偿金额过程中,聘请资产评估机构对土地及地上建筑物价值进行评估,所支付的评估费对应的进项税额允许抵扣。增值税应税交易较为宽泛,基本涵盖大部分经济活动,《增值税法》第六条的四种非应税交易属于纳税人被动性获取的收入,并非经营性收入,如果让纳税人对这部分被动性收入作进项转出,可能造成不得抵扣的范围过大,不仅与条款初衷不符,也可能对较多纳税人造成影响。