增值税法及其实施条例学习笔记(十)——进项税额抵扣的是与否(下)

- 2026-05-20 23:28:56

前面两期,以数电票为例,对于可以作为进项税额抵扣的增值税扣税凭证进行了总结和学习。

增值税法及其实施条例学习笔记(十)——进项税额抵扣的是与否(上)

增值税法及其实施条例学习笔记(十)——进项税额抵扣的是与否(中)

今天继续学习进项税额抵扣的相关内容。

取得合法的增值税扣税凭证是进项税额抵扣的前提,然而并不是所有的进项税额都允许抵扣。

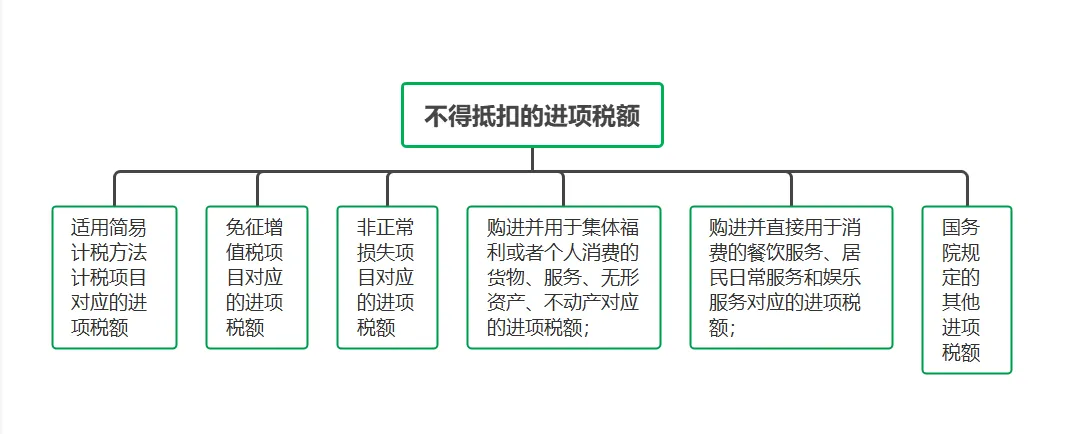

纳税人的下列进项税额不得从其销项税额中抵扣:

(一)适用简易计税方法计税项目对应的进项税额;

(二)免征增值税项目对应的进项税额;

(三)非正常损失项目对应的进项税额;

(四)购进并用于集体福利或者个人消费的货物、服务、无形资产、不动产对应的进项税额;

(五)购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务对应的进项税额;

(六)国务院规定的其他进项税额。

其中第一、二、四款是用于简易计税、免征增值税、集体福利、个人消费的进项税额,不得抵扣。《中华人民共和国增值税暂行条例》(国务院令第691号)、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号 )有相同的规定:

增值税暂行条例第十条 | 财税2016年36号第二十七条 |

下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产; | 下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。 纳税人的交际应酬消费属于个人消费。 |

增值税法将应税交易由五项改为四项,即销售货物、加工修理修配劳务、服务、无形资产、不动产,改为:销售货物、服务、无形资产、不动产。“加工、修理修配劳务”是营改增之前已经存在的应税行为,“加工”是指受托加工货物,“修理修配劳务”是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。可见,“加工、修理修配劳务”的作用对象是货物。增值税法在表述应税交易时,虽然只提及了销售货物、服务、无形资产、不动产,删除了“加工、修理修配劳务”的表述,但是并不意味着这项经济业务作为课税对象性质的消失,有可能会成为销售“服务”这一税目下的子税目,并且通过税务机关发文的形式予以公布,原因分析如下:

1.《中华人民共和国增值税法实施条例》(国令第826号

)第二条第五款规定:国务院财政、税务主管部门提出货物、服务、无形资产、不动产的具体范围,报国务院批准后公布施行。

2.增值税法第十条第一款:(一)纳税人销售货物、加工修理修配服务、有形动产租赁服务,进口货物,除本条第二项、第四项、第五项规定外,税率为百分之十三。

加工修理修配“劳务”在实施条例中表述为加工修理修配“服务”,并且明确增值税应税交易的具体范围,日后会发文予以公布。

纳税人发生支出才能够形成进项,如果是为简易计税项目、免征增值税项目、集体福利或者个人消费而发生的支出,该项支出取得的进项税额,是不允许抵扣的。

这个内容无论是暂行条例、36号文件还是增值税法,规定都是一致的。不同点在于,增值税法实施条例新增不得抵扣非应税交易的概念。

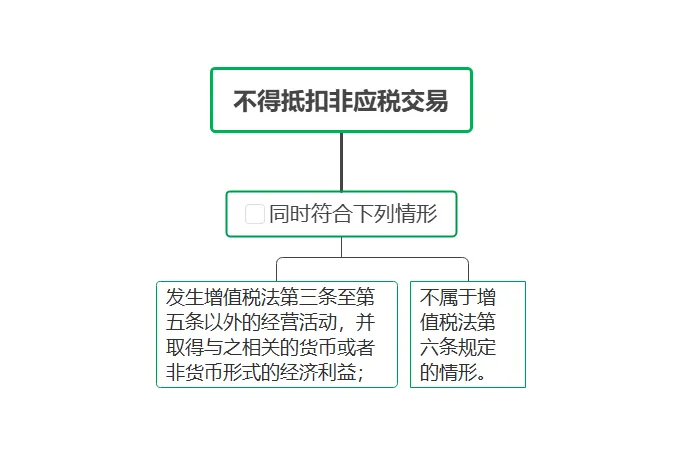

实施条例第二十二条:纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。

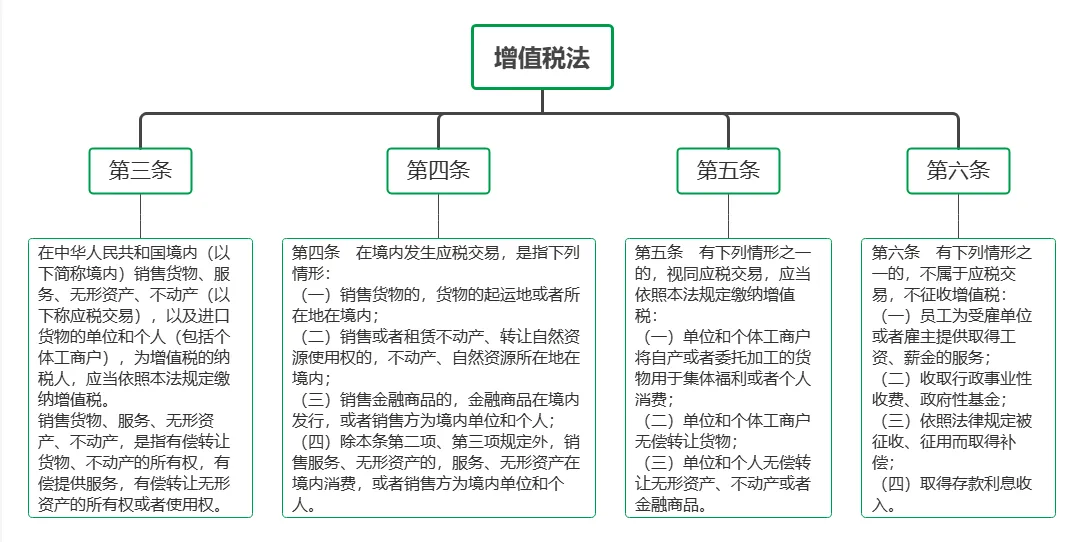

增值税法第三条是关于增值税的纳税人、征税范围、有偿的规定;第四条是明确“境内”应税交易的判定依据;第五条是规定视同应税交易的情形。第六条以正列举方式明确四种情形不征收增值税。

在增值税法实施条例公布前,是没有“不得抵扣非应税交易”的概念的。也就是说,用于非应税交易的进项税额是可以抵扣的。

在实施条例征求意见稿中,第二十二条规定:纳税人购进货物、服务、无形资产、不动产用于增值税法第六条以外的非应税交易的,对应的进项税额不得从销项税额中抵扣。

增值税法第六条是法定的四项非应税交易,用于这四项非应税交易的进项税额是可以抵扣的;用于这四项以外的非应税交易,进项税额不得抵扣。这是实施条例征求意见稿的规定。

正式公布的实施条例中,又增加了对非应税交易的界定条款和有偿的前提条件。

发生的经营活动,不属于增值税法规定的应税交易和视同应税交易,是为非应税交易,并且非应税交易的发生是有偿的。有偿的非应税交易不属于工资薪金服务、行政事业性收费和政府性基金、被征收或者征用而取得补偿、存款利息收入这四种不征收增值税情形,那么用于该项非应税交易发生的支出,对应的进项税额不允许抵扣。

正式公布的实施条例与征求意见稿的重要区别点在于是否“有偿”。总结如下:

1.增值税法生效前,用于非应税交易的进项税额可以抵扣;

2.征求意见稿:增值税法第六条规定了四项非应税交易,用于这四项非应税交易的进项税额可以抵扣,用于这四项之外的非应税交易的进项税额不允许抵扣。(无论是否“有偿”,进项税额均不得抵扣)

3.正式公布的实施条例:经营活动属于非应税交易,但是不属于增值税法第六条规定的四项非应税交易,并且是有偿的非应税交易,其取得的进项税额不允许抵扣。(如果非应税交易是无偿的,进项税额可以抵扣)

增值税法实施条例明确,用于“有偿”、“非法定”非应税交易的进项税额不得抵扣,这里强调“有偿”不仅合理,而且有利于对无法划分不得抵扣进项税额的计算。

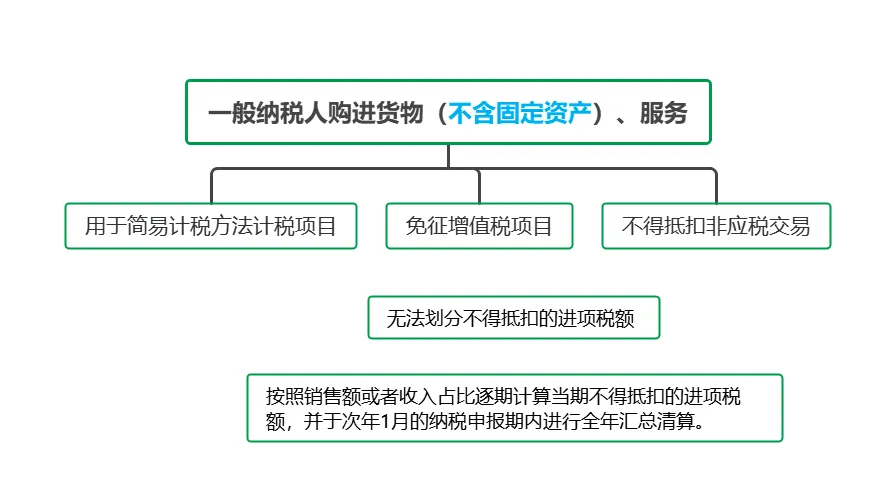

实施条例第二十三条:一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

不得抵扣非应税交易没有收入,进项税额可以抵扣;有收入,进项税额不允许抵扣;无法划分不得抵扣的进项税额的,按照销售额或者收入占比逐期计算当期不得抵扣的进项税额。

由于在同一会计年度内,各月份简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易的收入占比是不同的,由此计算的不得抵扣进项税额也不相同,因此要求纳税人在次年1月的纳税申报期内进行全年汇总清算。

财税2016年36号文件第二十九条同样有清算的内容,不同之处在于没有规定清算的时间,并且清算由主管税务机关发起,而实施条例规定纳税人负有清算的义务。

在此还要注意财税2017年90号文件:《财政部税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》

此文件第一条规定:自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。

财税2016年36号文件规定租赁服务属于现代服务,在2018年1月1日前,象上述这种既用于又用于的情况,是不允许全额抵扣的,需要按收入占比计算不得抵扣进项税额;2018年1月1日以后,由于财税2017年90号文件的出台,才得以明确允许全额抵扣。后期政策会不会有调整还不得而知。

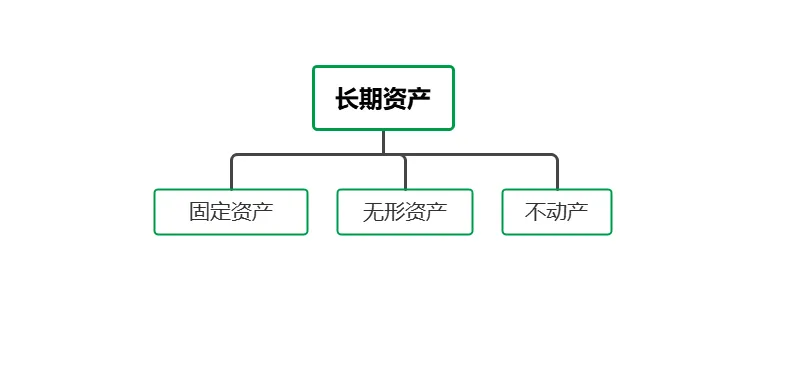

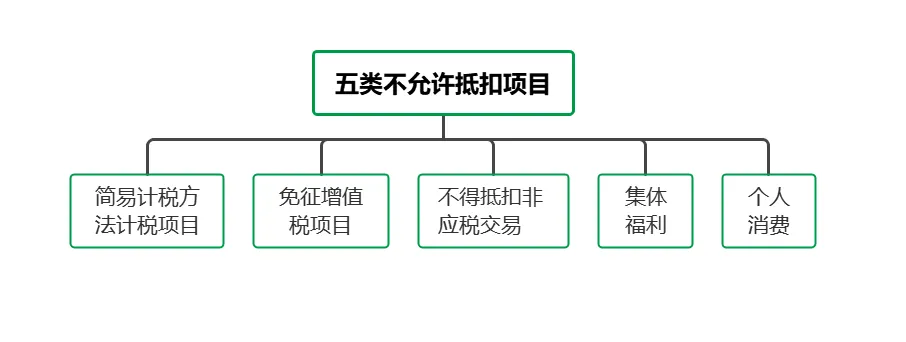

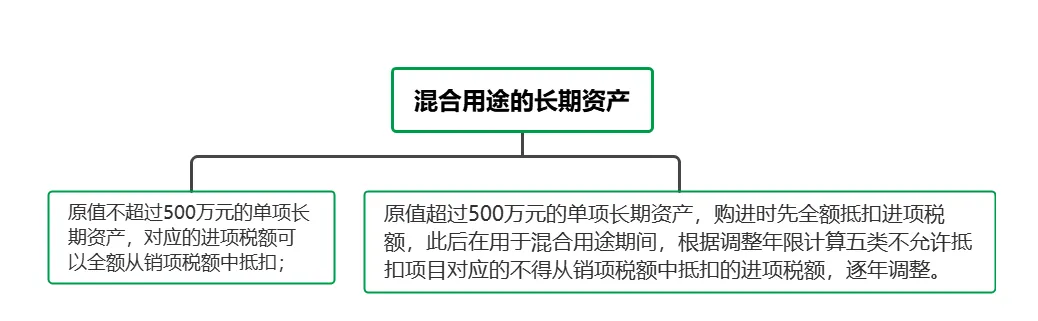

实施条例第二十五条:一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,属于用作混合用途的长期资产,对应的进项税额依照增值税法和下列规定处理:

(一)原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;

(二)原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

长期资产进项税额抵扣的具体操作办法,由国务院财政、税务主管部门制定。

新增长期资产的概念:固定资产、无形资产或者不动产为长期资产。

新增混合用途的表述:长期资产既用于一般计税方法计税项目,又用于五类不允许抵扣项目,属于用作混合用途的长期资产。

新增500万元的标准:原值不超过500万元,全额抵扣;原值超过500万元,先全额抵扣,逐年调整不得抵扣进项税额。

具体操作办法待总局发文明确。在财税2016年36号文件中,只有在固定资产、无形资产、不动产,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的情形下,进项税额才不得抵扣,混用时是可以抵扣的,这是很大的变化点。

非正常损失项目等其他不得抵扣进项税额的规定,下期继续学习总结。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 「0539-医学分子生物学」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+知识总结+高清PDF可打印+免费分享!

- 通知:【数学学习交流群】正式开放!分享内部资料,免费进!

- 「0534-化学教学论」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+知识总结+高清PDF可打印+免费分享!

- 现在进行时英语学习素材,含5套精美课件和10套练习等!

- 1月份十竹斋瓷器精品拍卖-高清图片学习资料

- 281、EPLAN学习资料集(软件+视频+资料)

- 2026小学学习辅导资料免费分享

- 全科学习资料哪里找?(这些抖音神号免费学,赶快收藏起来~)

- 周末的一些学习资料

- 【教资备考】教资笔试资料大全(课程学习+历年真题+题库等)