没想到新年的第一笔打脸就来了,说了不看黄金,结果发觉我抄作业的大佬有2.3(有一个还不确认是真大佬,暂时算他0.3个)个都依然看好金矿,这不由得让我重视起来。(经过这几年,我发觉我抄作业的能力远超我认为的,哈哈,以后可以专门开一篇讲讲这个)1,黄金再思考

去年给的目标是4000美金/盎司,认为后面涨幅不大,想好好看哈科技就清了,当时也有想过换成金矿,但又回到了两年前的问题,我从来没有看过这些类似行业,很抗拒开始,后来就是错亿。现在好的是有了AI,可以让我打破这面心理障碍的墙,快速学习一个陌生行业。

目前来看,黄金的判断依然不变,觉得仍然能涨,但是说不清位置。几个数字:

目前黄金总市值:2025年底总存量预计22万吨(70.7亿盎司),按国际金价4700/盎司,市值大约33.6万亿美金。

美国国债规模:36万亿美金。

比特币总市值:1.8万亿美金

全球广义货币供应:大约142万亿美金(中国47万亿,美国22万亿,欧元区22万亿)

目前黄金已经基本等于美债规模,但是远低于法币的纸面财富。不过核心点不在于此,核心点在于目前仍然处于秩序混乱,信用共识崩溃的时期。

几个判断标志:

1)通胀的结束。——Musk:机器人和AI的发展会让社会进入通缩,所以还是去年的逻辑,需要EPS资产看到明确的增长,non-EPS资产的价值自然会相对失色。eps的增长

2)超级货币(新的信用共识)的建立。——暂时看不到,BTC未来有可能

3)地缘政治结束与贸易重启。——需要目前的混乱期有一个输赢,暂时看不到

——以上,综合结论:在新秩序建立之前,黄金的比价价值仍在,如果确认黄金没有大跌的风险,还是可以看看矿的。

2,金矿股的位置与逻辑

目前金矿股的位置:

1,比率指标

GDX/GOLD ratio:目前大约处于0.26。

2006-2012:2008年之前基本处于0.5-0.6区间,因为金融危机金价下跌,期间ratio下跌到0.3左右,之后黄金重回升势,矿金比率同步回升到0.4多,没超过0.5,黄金高位震荡的时候,比例大约维持在0.3-0.4,。之后黄金明确下降,比率逐渐下降至0.2以下并维持多年,直到本轮。

GDX属于相对大型优质金矿,美股标的。目前看历史比率的话金价如果维持,金矿需要翻倍才能达到历史上的牛市水平。(我觉得这幅图可以很清晰地看出目前的阶段与位置)

大致的PE情况:

美股优质头部矿企目前26年PE大部分是10多倍(可能还要盈利上调)

澳洲金矿仍然属于相对低估阶段。——看了几个基本都是个位数PE。

2,现金流指标(from AI)

S&P 500 平均 FCF Yield: 约 3% - 4%。

大型科技股 (Mag 7): 约 3% - 5%(高成长给予高估值)

顶级金矿股目前金价下FCF yield 预期达到8-12%。此外,08年牛市当时矿企的现金流很差,现在经过10年去杠杆,已经变成印钞机。

此外,本轮公司治理似乎也更好一些。2011-2023矿企好大喜功盲目并购,且油价高企,导致开采成本剧增,现在相对专注于分红和回购。此外,原油价格处于相对稳定的状态,能源是矿企最大的成本,占到大约30-40%。

金价与金矿的相关性(from AI,自行斟酌)

第一阶段:犹豫与滞后 (The Disbelief Phase)

特征: 金价开始上涨,但矿企股价不动,甚至下跌。

原因: 往往伴随着通胀初期,能源成本(石油)和人工成本暴涨,侵蚀了金价上涨带来的利润。投资者担心矿企“增收不增利”。

案例: 2022年 - 2024年初。金价在涨,但因为高通胀,矿企成本(AISC)从 $1,000 飙升到 $1,400,导致 GDX 表现极差。

第二阶段:利润爆发与估值修复 (The Margin Expansion Phase)

特征: 金价在高位站稳,而通胀成本开始见顶或回落。

逻辑: 经营杠杆开始生效。

假设金价 $2,000 -> $2,500 (+25%)。

成本维持 $1,300 不变。

利润 $700 -> $1,200 (+71%)。

历史表现: 这一阶段矿企通常会跑出黄金涨幅的 2倍 - 3倍。

典型案例 (2016年上半年): 金价从 $1,050 反弹到 $1,370 (+30%),GDX 从 12 涨到 31 (+150%)。这是一次典型的估值修复。

第三阶段:泡沫与疯狂 (The Mania Phase)

特征: 散户入场,垃圾矿企(Juniors)满天飞,并购(M&A)频繁发生。

逻辑: 市场开始给矿企极高的市盈率(P/E),认为金价会永远涨下去。

历史表现: 2006-2007年,甚至2010-2011年。

现状判断: 我们目前远未到达这个阶段。

2025年矿企大约是金价涨幅的3x,基本确定已经是第二阶段,美股的矿大部分处于合理位置,澳洲可能相对低估。再往后可能就是盈利的超预期以及金价是否超预期,目前开年金价肯定是超预期的。

3,标的选择

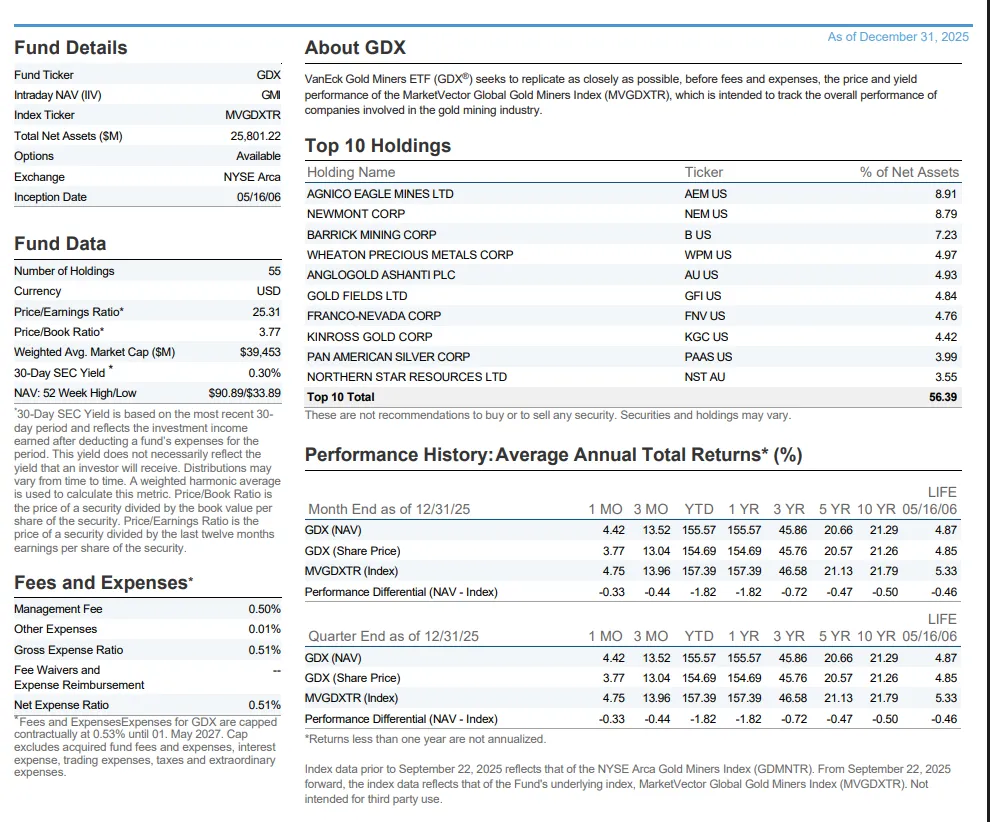

GDX:大型金矿ETF。静态PE大约20-25x,动态大约15-20x。估值相对合理,稳健的选择。激进的有杠杆ETF。

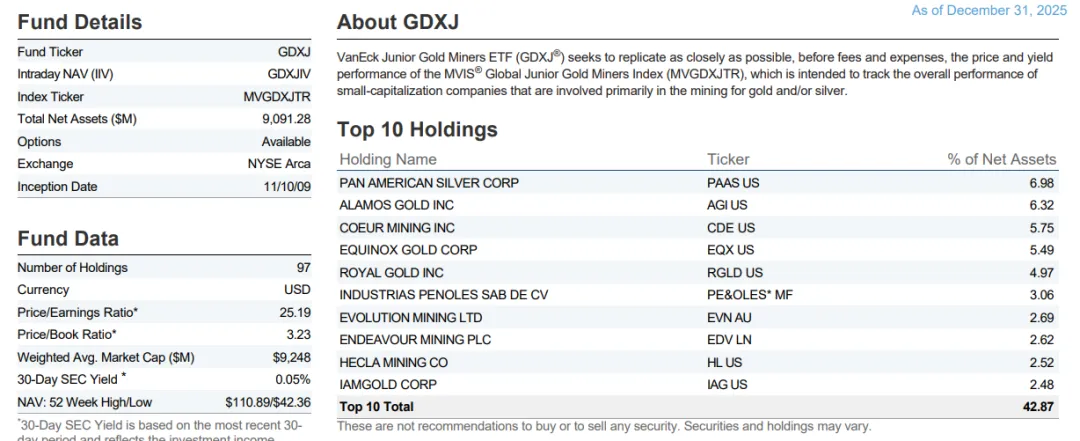

GDXJ:小型金矿ETF。市值100多亿美金的小型公司,PE比GDX略低一些,但是去年10月份以来涨幅高于GDX,说明修复已经到小盘股。

下面是两个抄作业标的,看了哈觉得还是NVA更值得关注,看NVA的体会是“家里有矿”这四个字的含金量。

NVA:目前4亿美金,亏损也没有收入,机构持仓也很少,属于散户驱动小盘股。25年12月做了一笔2000万美金的增发,价格6.83美金,主要用于采矿。公司的核心资产为阿拉斯加estelle金矿以及锑矿,去年年底暴涨主要也是因为estelle项目矿区持续爆出高品位截断数据。

estelle金矿项目:全球资源量990万盎司,超级大矿,分为两个矿床,korbel低品位大吨位,rpm高品位,1月钻探显示rpm north和valley依然有极高品位延伸。预计2026发布PFS(预可行性研究),界定该项目的经济可行性和成本曲线,此外还需要融资来开采。

锑矿:美国没有本土供应,但是是军工关键材料,DoD下场授予NVA 几千万资金建立本土锑供应链,此前的地表采样数据显示锑品位极高,2025年中开始进行深部钻探(地表不一定代表地下有延伸)。预计2026年发布首个资源量估算证明矿体,之后就是看开发是否能满足军工需求,目前已经在阿拉斯加拿到地准备建精炼厂。

公司管理层:CEO曾在纽蒙特矿业工作,负责过具体金矿项目,30年经验的地质学家,24年上任的RB是一个30多经验的采矿工程师,曾复杂大中型矿企中的项目运营和建设。联合创始人LS负责资本运作。管理层看起来还可以。

另一个是港股的。这两年对港股这个鸡肋市场真是体验良多。

亚太资源:控股型平台,旗下的矿主要在澳洲,相对便宜,最新披露每股净值3.9(因为有部分投资是按权益投资计算,所以低于实际净值),实际净值可能4.8hkd左右。目前处于折价状态,外带一个2.5吨开采期权。风险是流动性不好。

公司管理层:背后实际是联合集团,港股著名的资本玩家,真实持有好资产但可能独吞爆发收益,或者私有化。这个管理层不是那么好。

以上。很多东西是AI给我的,尚未验证,文章主要是自己用来留存记录的,看客自行斟酌。引子是格陵兰岛,单独放在副页,有兴趣可以看看。