美国《合并指南》学习笔记(二):多边平台的合并

- 2026-05-20 18:45:01

近年来,我国围绕平台经济领域的竞争治理持续加码。截至本文撰写之日,仅在 2026 年便已先后出台《互联网平台价格行为规则》《网络交易平台规则监督管理办法》等规范文件。借此契机,承接本系列第一期美国《合并指南》学习笔记(一),本文作为第二期美国《合并指南》学习笔记,将以《合并指南》Guideline 9为主线,对美国指南在平台型并购审查中的分析框架一并对照学习与归纳。

一、多边平台的特征

《合并指南》认为,相较于传统的经营者集中,即便合并双方的平台之间本身并不存在直接竞争关系,亦未必构成典型的上下游(纵向)关系,交易仍可能引发实质性竞争损害。这一判断的出发点,往往源于多边平台的结构特征,具体而言:

其一,从平台的运营模式看,平台通常连接多个侧面的参与者,不同侧面提供或使用的产品与服务并不相同,同一参与者在平台不同侧也可能分别提供或使用不同类型的服务。以外卖平台为例,一侧是入驻商家提供餐饮供给,另一侧是消费者通过平台完成搜索、下单与支付;在此基础上,平台作为运营者不仅可以决定谁能够接入平台、以何种条件接入(例如商家准入标准、上架审核规则),更可以通过排序、推荐、补贴、抽佣等规则工具影响多边市场的交互方式,从而在无形中改变交易机会在各参与者之间的分配。

其二,从平台带来的经济效应看,多边平台往往伴随显著的网络效应:既可能存在同侧参与者规模扩大所带来的直接网络效应,也可能存在一侧规模增长提升另一侧价值的间接网络效应。在网络效应的推动下,平台行业往往更容易呈现“强者恒强”的集中趋势。

其三,当平台发展到一定阶段后,运营者往往会兼具“平台提供者”与“平台参与者”的双重身份。基于此,平台原本作为撮合交易与制定规则的相对中立地位,可能因其同时作为平台内竞争者而产生结构性利益冲突,导致其在平台治理与资源配置上更倾向于服务自身商业利益,从而在特定情境下增强采取自我偏好或排他策略的激励,并相应提高反竞争行为发生的可能性。

二、平台型合并中的竞争损害

关于平台合并的竞争损害,《合并指南》从三类多边平台合并中特有的维度——即平台之间的竞争、平台之上的竞争,以及取代平台或降低对平台依赖的竞争——作了归纳,并说明了不同典型场景下可能出现的反竞争效果。

(一)关于削弱“平台之间竞争”的合并

关于可能削弱“平台之间竞争”的合并,《合并指南》中列举了四种具体情形。

其一,是较平台运营者之间的合并。与一般横向并购类似,当交易触发 Guideline 1 所强调的集中度关切,或呈现 Guideline 6 所指向的“巩固/延伸市场力量”的趋势时,平台间合并同样可能通过单边效应实质性减少竞争,原则上应当被纳入重点审查范围。与此同时,《合并指南》在平台语境下进一步作出强调:执法机构尤需关注支配平台对处于早期阶段的小平台或特色平台的系统性收购。原因在于,平台市场的网络效应往往使小平台的进入与扩张更为艰难,小平台通常只能依赖差异化定位或在特定侧面形成“局部优势”来生存;在此背景下,优势平台若以并购方式持续吸收这些尚处“萌芽期”的潜在竞争者,可能不仅消除当下的竞争约束,更会在结构上提前封堵未来竞争路径,从而固化甚至强化其市场地位。

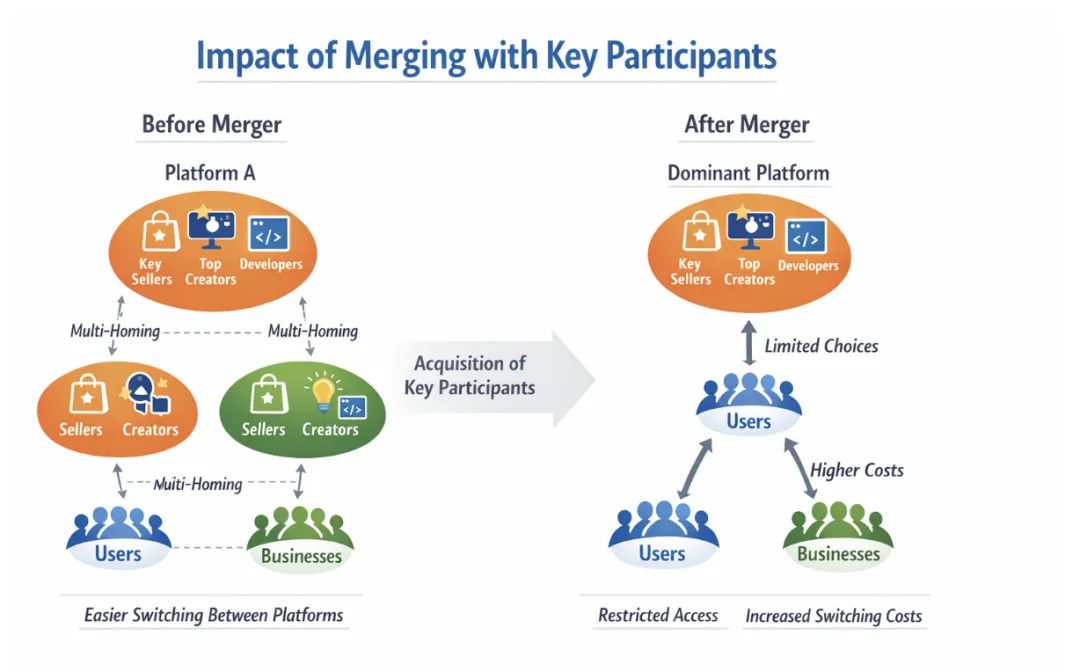

其二,是平台运营者与平台台内经营者之间的合并。《合并指南》认为,此类交易可能通过抽走竞争平台所需的关键参与者,削弱对手平台的网络效应,从而提高对手平台吸引用户、商家或开发者的难度。具体而言(可见图示):

在多边平台结构中,平台价值很大程度取决于关键参与者的规模与质量,尤其是能够显著吸引另一侧参与者的“锚定型”主体。当支配平台将此类关键参与者纳入自身体系后,一方面可能使竞争平台在招募同类参与者时面临更高成本或更低成功率,进而削弱其获取间接网络效应的能力;另一方面,关键参与者被“锁定”在主平台内,也会降低用户、商家或开发者在不同平台之间多归属(multi-homing)的意愿,抬高跨平台切换成本,使竞争平台更难以形成足够规模的双边(或多边)增长循环。

其三,是平台运营者对“促进多平台参与或跨平台切换的服务/工具经营者”的合并,《合并指南》指出,平台运营者对诸如比价工具、多平台商品管理工具、跨平台切换软件等促进多平台参与或跨平台切换的合并,可能会间接削弱竞争平台获取参与者的能力,进而间接削减其网络效应:一方面,这类工具原本降低了用户或商家在不同平台之间搜索、比价、同步经营与切换的成本,使参与者更容易在多个平台同时活跃;但合并后,平台运营者可能有能力也有动机对该工具的跨平台功能进行限制、降级或差别化供给(例如减少对竞争平台的兼容支持、降低数据抓取或接口可用性、延迟对竞争平台的更新适配),从而抬高参与者跨平台经营与切换的交易成本。另一方面,一旦跨平台参与被削弱,参与者更可能向支配平台单归属或提高在支配平台的投入,竞争平台将更难形成足够规模的用户—商家(或其他侧面参与者)增长循环,进而削减其网络效应并提高进入与扩张壁垒。

其四,是平台运营者对“其他平台服务关键投入经营者”的合并(如关键数据、匹配/排序/预测所依赖的数据或技术能力等)。《合并指南》指出,此类并购与收购“促进多平台参与或跨平台切换的服务/工具”的情形在机制上具有相似性,即一旦关键投入被整合进支配平台体系,平台可能获得对相关投入的控制力,从而通过拒绝供给、差别供给或质量降级等方式,抬高竞争平台获取同类投入的成本,削弱其服务能力与用户体验,进而影响其吸引并留住参与者的能力。

(二)关于削弱“平台内竞争”的合并

如前文所述,多边平台的一大结构性特征在于:平台运营者与平台参与者的身份可能发生重叠,从而产生“利益冲突”(conflicts of interest)。因此,《合并指南》指出,对该类并购的审查前提,在于并购是否会“强化”这种利益冲突——如果平台运营者同时也是平台参与者,即与一家在平台上提供某项产品的企业发生合并,可能改变平台运营者在“便利用户获取其偏好产品”与“将用户导向更有利于平台自身利益的产品”之间的取舍。平台运营者可能发现,让自家产品获得更高的展示优先级更为有利,即便该产品本身质量更差,或并购后所提供的交易条件更不利。此外,《合并指南》指出,尽管上述自我优待行为原则可能会导致部分原先的参与者退出平台,但在转换成本相对较高,或被偏袒产品仅占参与者通过平台获取的整体服务组合中的很小部分时,退出平台的参与者却可能很少。

该类并购模式下的竞争损害在于:平台运营者在合并后,能够不显著流失参与者的情况下持续实施自我优待,巩固或延伸相关产品的市场优势,进而削弱平台内外的有效竞争。一旦规模经济、网络效应或进入壁垒使被偏袒产品在持续流量扶持下迅速做大,其竞争对手往往会因难以获得足够用户与收入而被迫缩减投入、吸引力下降,甚至退出市场。此时,用户在其他平台或其他渠道能够获得的替代选择随之减少,平台对参与者的锁定程度上升,其既有的间接网络效应也更难被竞争平台撬动;因此,即便平台继续加大对自家产品的倾斜,也未必需要承担显著的参与者流失成本。最终,平台运营者可能以较小的用户流失代价长期维持对自家产品的优势配置,而竞争损害既可能在平台内体现,也可能外溢至其他渠道的相关产品市场。

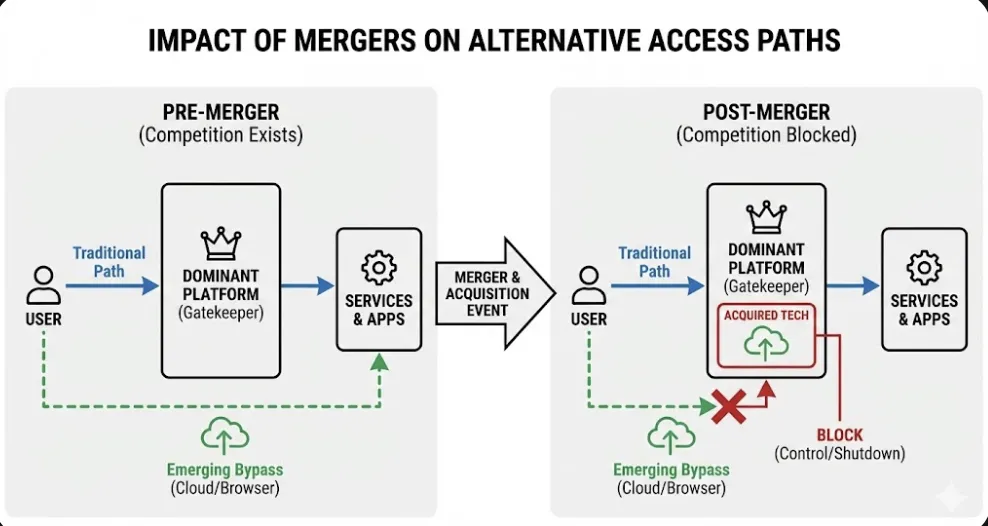

(三)关于削弱“取代平台的竞争”的合并

与前两者不同,“取代平台的竞争”(competition to displace the platform or any of its services)的概念相对更难把握。《合并指南》指出,监管关注的不仅是其他平台能否与既有平台争夺同一批参与者,更在于是否存在新的技术或服务,通过替代现有平台的一项或多项关键功能,促使参与者以不同方式或渠道部分或全部满足需求,从而削弱对平台的结构性依赖。在此意义上,“取代平台的竞争”可以理解为——并不必然意味着出现一个“新的平台”去正面替换旧平台,而是指代一类更具动态性的竞争压力:它可能来自平台之外的功能性替代者(non-platform services),也可能来自技术转型带来的新渠道,这些替代路径一旦成熟,足以改变参与者的行为模式与交易结构,使既有平台的“入口”地位不再不可或缺。

举例而言,在操作系统或应用商店等入口型平台领域,若云端应用、浏览器端运行等技术路线逐步成熟,使用户无需依赖特定系统或应用商店即可使用复杂软件与服务,那么这种技术转型本身就可能创造出新的满足需求方式,进而弱化既有平台作为必经入口的地位。正因如此,当平台处于支配地位时,《合并指南》强调应警惕平台通过并购、控制关键技术或关键服务等方式,将这些“降低依赖/替代功能”的路径在萌芽阶段提前封堵。

《合并指南》额外强调的是,对于存在市场力量的平台而言,即使是看似“增量不大”的并购,也可能在网络效应与锁定机制的放大下,实质性抑制未来取代平台的可能性,因此需要在监管中额外关注。

三、平台型合并中的相关市场界定

关于平台型合并中的相关市场界定,《合并指南》并未就平台并购另行提出一套独立的、专门化方法,而是强调应当围绕竞争损害可能发生的具体维度——通常以平台的某一侧所涉及的产品或服务为分析单元——并依照第 4.3 节所列的通用市场界定方法加以识别与论证。鉴于篇幅所限,本文不对第 4.3 节的市场界定工具与操作路径展开,相关内容将于下一篇学习笔记中集中梳理。

特别声明

本文仅为作者基于公开信息所作的学习笔记,旨在交流反垄断法与竞争法相关制度与实践,不构成任何形式的法律意见、法律服务或对具体案件的判断依据;文中部分内容及相关示意图由ChatGPT、Nano-Banana等AI大模型生成;文中观点难免存在疏漏或理解偏差,亦不保证内容的完整性与时效性;如有错误,欢迎读者在评论区或私信指正、讨论与补充。