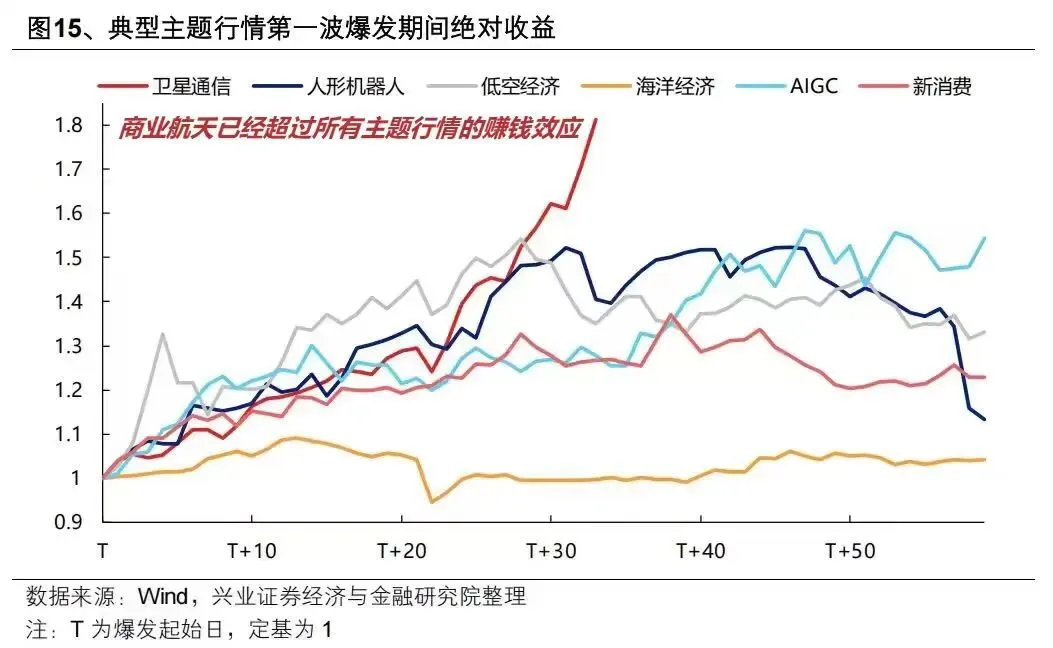

写在最前面:本轮商业航天行情堪称史诗级主线,已经超过近五年来所有主题行情的赚钱效应,但从基本面角度来看,目前商业航天事业是“不得不为”,有宏大叙事的加持,并非纯粹的商业行为带来的变化。商业航天产业真正落地转化为真金白银的收入还有很长的一段路要走。行业的具体时间节点与市场空间无法预测,只能模糊地对“后发优势”与“举国体制”带来的Buff进行感知。充分关注短期情绪变动对资本市场表现造成的影响。

本文试图较为简明扼要地说明以下几个入门级问题:

一、卫星目前的分类与轨道容量【这是商业航天行业发展具有紧迫性的根本所在】

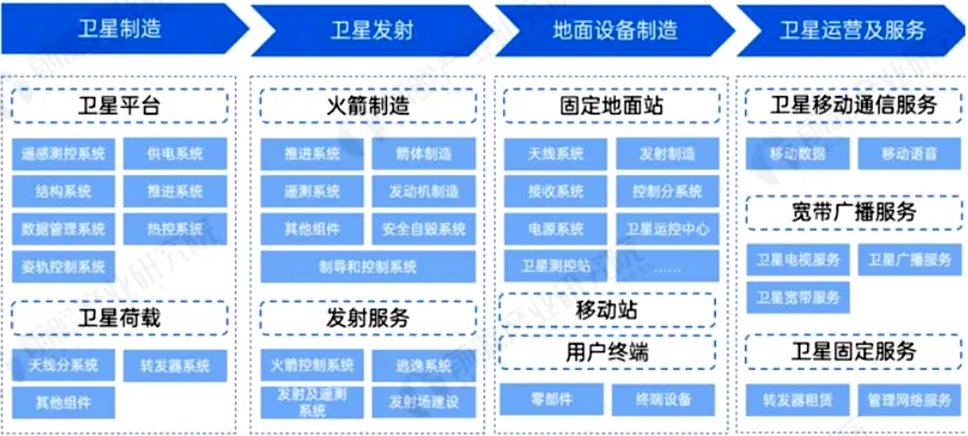

二、卫星产业链主要有哪几个环节【卫星制造、卫星发射、地面设备、卫星运营】

三、什么是卫星互联网?目前最先进的卫星互联网(SpaceX-Starlink)做到了什么程度?【我们追赶的对象】

四、我国的卫星互联网发展的如何了?【规划与实际进度之间有不小差距,但这一差距在2026年有望被弥补】

五、介绍卫星产业链能否发展的胜负手——发射环节【技术差距在10年左右,但后发优势有望大大缩短这一追赶周期】

一、卫星分类

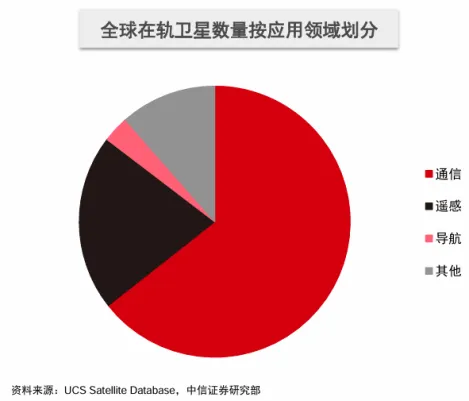

1.按用途分为导航、遥感、通信卫星。

全球来看,通信卫星为产业第一大组成,但我国在轨卫星当中遥感与科研卫星较多。

指标 | 数量(颗) | 说明 |

全球在轨卫星 | ≈15800 | 含失效卫星 |

全球活跃卫星 | ≈12500 | 正常工作 |

中国在轨卫星 | ≈1000-1200 | 全球第2,含军民商 |

全球商业卫星 | >11000 | 主要为美英低轨星座 SpaceX星链占据约9200颗 |

中国商业卫星 | 300-400 | 快速增长中,集中在遥感与新兴星座 |

地球近地轨道可容纳约十万颗卫星,而低轨卫星所主要采用通信频段资源也逐渐趋于饱和状态。到2029年,地球近地轨道预计将部署总计约5.7万颗低轨卫星【From广发基金】,轨位可用空间将所剩无几。空间轨道和频段作为能够满足通信卫星正常运行的先决条件,已经成为各国卫星企业争相抢占的重点资源。

2.按轨道分为低中高轨卫星

低轨卫星由于传输时延小、链路损耗低、发射灵活、应用场景丰富、整体制造成本低,非常适合卫星互联网业务的发展。

二、卫星产业链

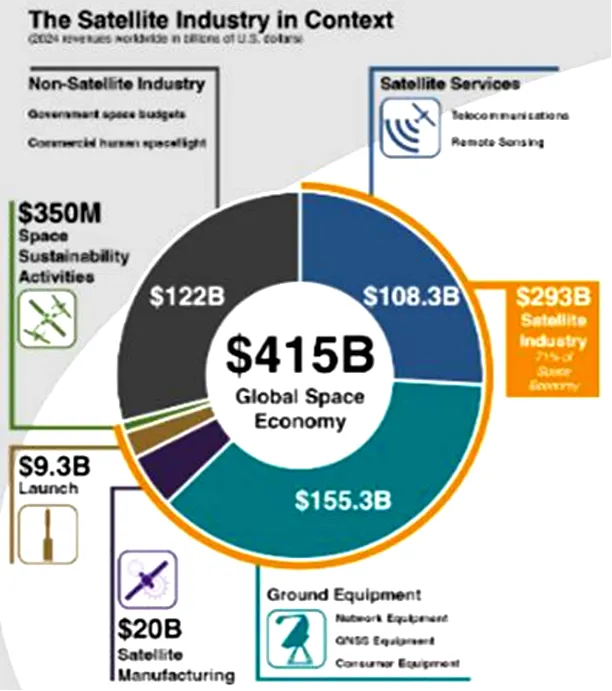

2024年全球航天产业的总收入为4150亿美元,其中卫星产业的总收入约为2930亿美元。具体分环节来看,卫星服务业收入约1083亿美元,地面设备制造业收入约1553亿美元,卫星制造业收入约200亿美元,发射服务业收入约93亿美元。但本质上,发射服务的边际变化才是改变产业斜率的关键,因此目前市场更多关注这一环节的技术进展。

三、卫星互联网

1.基本信息

卫星互联网是基于卫星通信的互联网,通过一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络,具有广覆盖、低延时、宽带化、低成本等特点。理论上,卫星互联网在偏远农村、高铁飞机、远洋货轮、极地科考、自然灾害应急等通讯场景上较传统地面网络优势巨大。地面网络与卫星互联网更像是互补关系,而非替代关系。

维度 | 地面网络(4G/5G/光纤) | 卫星互联网 |

覆盖方式 | 依赖地面基站/光缆,点对点物理铺设 | 依靠太空卫星,从天向地“广播式”覆盖 |

地理限制 | 受地形、人口密度制约 | 全球无死角覆盖,包括极地、远洋、荒漠 |

覆盖效率 | 建1个基站 ≈ 覆盖几平方公里 | 1颗低轨卫星≈覆盖直径1000+公里区域 |

2.典型卫星互联网系统:Starlink(星链)

星链的部署目前为三步走节奏,分别为“一代星链”、“二代星链”以及未来扩张部署星链,总计约4.2万颗卫星。其中一代星链已于2020年布置完毕,卫生数量为4408颗;二代星链部分获批部署中,目前获批数量为7500颗;为弥补未被批准的缺口,SpaceX公司于2023年10月以太平洋岛国汤加之名向国际电信联盟申请29988颗卫星,这些卫星将分布在288个轨道面上,运行轨道高度350~614km。

1)营收端

时间 | 订购者(官方公布) | 实际使用者数量估算 | 覆盖国家/地区 |

2024年9月 | 400万 | ≈2000万(按5人/终端) | 100+ |

2025年11月 | 765万 | ≈2450万(按3.2人/终端) | 150+ |

2025年12月 | 900万+ | ≈2800–4500万(按3.1–5人) | 155+ |

星链的订购者与实际使用者含义不同,订购者指购买并激活Starlink 终端服务的账户数量,使用者指实际通过该终端上网的人数或设备数。订购者更匹配“家庭”口径,使用者更匹配“人数”口径。SpaceX收入=订购者数×月费。

2)成本端

成本大类 | 占比(估算) | 说明 |

卫星制造成本 | ~45% | V2 Mini单颗约60–100万美元 |

卫星发射成本 | ~30% | 单颗<3万美元(猎鹰9号复用) |

地面终端补贴 | ~15% | 初期硬件亏损销售,后期趋平 |

地面站与运营 | ~7% | 网关站、网络控制中心、客服等 |

研发与摊销 | ~3% | 已大幅下降(前期投入已完成) |

目前,星链已从烧钱项目转变为盈利业务,2024年首次实现净利润和正自由现金流,2025年加速扩张。这标志着人类历史上首个大规模低轨卫星互联网星座完成了从技术验证到商业闭环的关键跃迁。

四、中国卫星互联网布局进度

1.规划进度

2.实际进度

指标 | 千帆星座(G60) | 中国星网(GW) |

主导方 | 上海垣信卫星(地方国企) | 中国星网集团(央企) |

累计发射 | 108颗 | 136颗 |

2025年发射 | 90颗 | ≈90颗 |

原定2025目标 | 648颗 | ≈200-300颗(非官方) |

进度达成率 | ~17% | ~40–60% |

3.为何进度滞后于规划,商业航天仍能成为主线?

从政策面来看,2025年,中国商业航天迎来史上最密集实质的政策组合拳。这背后实质上反映了商业航天逻辑从“能不能做”向“必须去做”的转变。一方面,低轨资源争夺愈加白热化:ITU规定申报星座需7年内完成核心部署,否则频轨作废;SpaceX已占全球低轨活跃卫星66%,但国产卫星数量仍然较少。另一方面,从国家安全与6G战略需求的角度出发,也有必要尽快建立起新的军事通信体系与远洋、航空通信体系。

时间 | 政策事件 | 市场意义 |

2025年3月 | 商业航天首次写入《政府工作报告》 | 国家战略定调 |

2025年8月 | 上交所发布科创板第五套标准适用指引 (允许未盈利火箭企业上市) | 打通融资通道 |

2025年11月 | 《商业航天高质量发展行动计划(2025–2027)》印发 (不再要求商业卫星企业办理武器装备科研生产许可证、国家部分设施向民企开放、政府采购向商业服务倾斜、设立国家商业航天发展基金) | 全面松绑+资源开放 |

2025年12月 | 国家航天局设立商业航天司 | 专职监管,提升治效 |

从基本面来看,截至2025年底,千帆星座和中国星网均未完全达到原定发射目标,但已建立完整产业链并进入规模化发射前夜。星网进度相对更稳,千帆虽大幅滞后但地方政府支持力度强。2026年起,两者都将进入“爆发式组网”阶段,追赶SpaceX星链的窗口正在打开。

一是,蓝箭航天朱雀三号虽一级回收未完全成功,但验证了多项国内技术,同时长征十二号甲实现转场后3天内发射,标志着我国高密度发射能力成型。二是,卫星制造与发射体系逐步就绪,表现为上海垣信千帆工厂年产能达300颗卫星,海南商业发射场成功启用。三是,主要企业订单真实存在且正在加速释放,如中国卫星2025年公告获星网大额订单,合同负债同比上升120%。

从消息面来看,在本轮行情刚刚开始时,SpaceX冲刺IPO无疑起到了一定的催化作用。2025年12月末,国际电信联盟(ITU)官方网站显示,中国在2025年12月25日至31日期间,正式向国际电信联盟(ITU)提交了新增20.3万颗卫星的频率与轨道资源申请。此次申报涵盖14个卫星星座,其中CTC-1和CTC-2两个星座各自申请了96,714颗卫星,是本轮申报的主力。申报主体包括国家级卫星运营商(如中国星网)、商业航天企业(如银河航天、国电高科、上海垣信)、传统通信运营商(如中国移动、中国电信)、科研机构(如无线电创新院)等。而根据ITU规定,新提交的卫星申请需在7年内发射首颗卫星,并在第9年、第12年和第14年分别完成总申报数量的10%、50%和100%部署。由此,市场对航天卫星的预期再一次大幅上涨,完美符合资金审美。

五、卫星互联网的关键节点——火箭发射

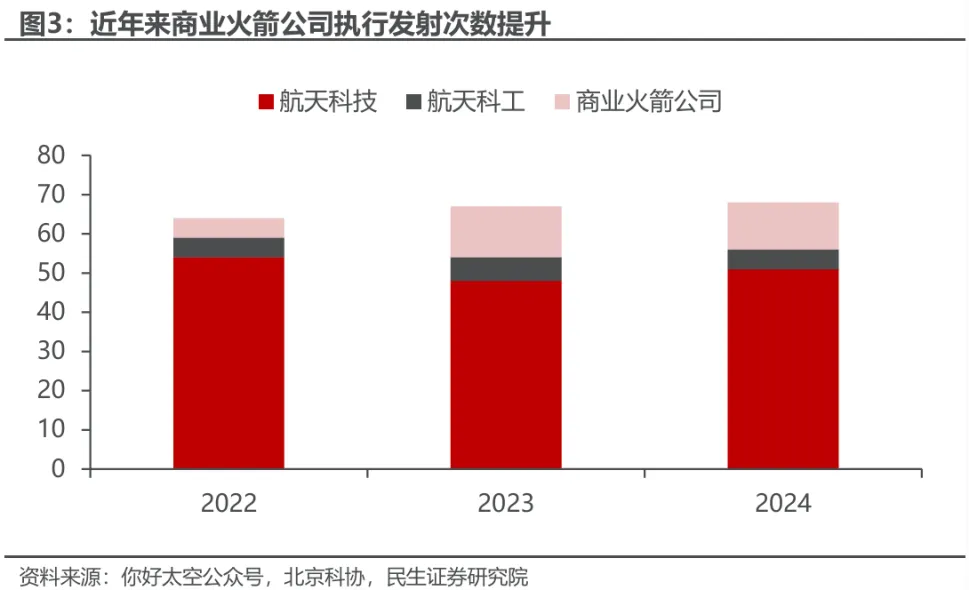

从火箭研制单位来看,国家队(航天科技集团、航天科工集团)仍是我国运载火箭发射的绝对主力,但近年来民营公司火箭的发射次数有所增加。相比之下,美国民营火箭公司则处于主导地位,共执行了153次发射,占比96.8%。

目前我国大型星座组网所用火箭均为国家队长征系列及其改进型,目前民营火箭的运力与可靠性尚无法满足卫星载荷要求。

第一,国家队与民营火箭公司运力差距大。以中国星网GW星座为例,单颗卫星重约1.5–2吨,小于2吨的火箭运力无法满足要求,且商业性价比要求一箭多星的发射方式。

维度 | 国家队(长征系列) | 民营火箭 |

运力 | 7–25吨级,匹配重型星座 | 多数<2吨,仅2家达20吨且未验证 (蓝箭航天、天兵科技) |

可靠性 | 百次以上成功记录 | 成功次数少,复杂任务经验不足 |

任务适应性 | 具备上面级、多星异轨部署 | 多为单星/同轨,缺乏变轨能力 |

发射频次 | 年产能高,体系化保障 | 产能有限,依赖外部资源 |

战略信任度 | 国家背书,优先选用 | 商业主体,敏感任务慎用 |

第二,组网任务容错率低,民营火箭公司相关技术尚不成熟。国家级星座要求火箭具备高精度入轨+多次变轨+多批次释放能力,而民营火箭目前更多仅验证将载荷送入轨道的能力,尚未证明可按星座组网时序精确布星。

第三,政策与任务分配机制偏向国家队。国家主导的巨型星座(如GW、千帆G60)属于新基建+战略安全项目,由央企(中国星网、航天科技集团)统筹。初期部署以稳妥可靠为第一原则,优先使用成熟的长征系列火箭、国家级发射场资源,民营火箭即使技术达标也需经过资质审查、安全评估等流程,进一步提高了民营企业相关门槛。

随着朱雀三号、天龙三号、双曲线三号等大火箭在2026–2027年进入常态化发射+回收复用阶段,民营火箭有望逐步参与星座组网,尤其是在中小型星座、国际商业订单、补网发射等领域。但在国家级巨型星座初期部署阶段,仍需依赖国家队“压舱石”。

特别地,针对火箭发射中关键的回收技术进行简要介绍。火箭回收主要分为一子级回收与全回收。由于一子级集成了核心动力系统,是整枚火箭中成本占比最高的部分,其回收的经济回报率(ROI)最为显著,因而成为可复用路径中首要且最紧迫的攻坚目标。

表 火箭发射成本构成

成本构成 | 占比 | 是否可通过回收节省 |

一级火箭 (含发动机、箭体、燃料) | ≈70% (不回收时) | 理论上可重复使用10–20次 |

整流罩 | ≈8–10% | 可打捞复用(SpaceX已实现) |

二级火箭 | ≈10–15% | ❌ |

发射服务/测控/人工 | ≈5–10% | 部分可摊薄 |

表 不同复用次数下的成本变化(以蓝箭航天-朱雀三号为例)

复用次数 | 每次发射成本(估算) | 单公斤成本 | 相比一次性降幅 |

1次(不回收) | 6亿元 | 8万元/kg | — |

5次 | 2.4亿元 | 3.2万元/kg | 60% |

10次 | 1.8亿元 | 2.4万元/kg | 70% |

20次 | 1.5亿元 | 2.0万元/kg | 75% |

(理想)30次 | 1.3亿元 | 1.7万元/kg | ≈80% |

目前,SpaceX的猎鹰9号在回收复用模式下,单次发射成本为1500万-2700万美元,对应1.05-2亿元人民币,单公斤发射成本在1500美元/kg左右,对应1.05万元/kg。这是目前全球最低的发射成本,也是其主导全球商业发射市场(占2024年质量份额84.2%)的核心竞争力。

国内方面,在“回收技术掌握程度”上,蓝箭航天与国家队(以航天科技集团八院为代表)各有优势,整体处于“同一梯队、不同路径”的竞争状态,但尚未完全对等;若论系统工程成熟度和资源保障,国家队仍略占上风;若论商业化迭代速度和液氧甲烷路线聚焦度,蓝箭则更具灵活性。

据民生证券研报,对比SpaceX,目前我国火箭回收技术进度处于猎鹰-9R-Dev验证箭后期VTVL试验状态(14-15年)。 长征十二号可回收版本、天龙三号、朱雀三号、星云一号、双曲线三号等可回收火箭都计划在2025年进行首飞,部分在2025年就将进行回收验证,2026年进行复用飞行试验,对比SpaceX,进度将达到2015-2017年状态。由此看,2027-2028年将是我国商业火箭发射次数提升、成本大幅降低的放量年。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?