一、政策原文

《中华人民共和国增值税法》

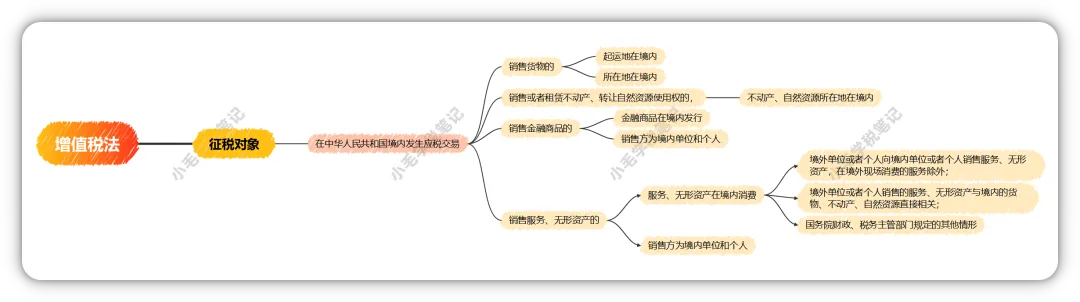

第四条 在境内发生应税交易,是指下列情形:

(一)销售货物的,货物的起运地或者所在地在境内;

(二)销售或者租赁不动产、转让自然资源使用权的,不动产、自然资源所在地在境内;

(三)销售金融商品的,金融商品在境内发行,或者销售方为境内单位和个人;

(四)除本条第二项、第三项规定外,销售服务、无形资产的,服务、无形资产在境内消费,或者销售方为境内单位和个人。

《中华人民共和国增值税法实施条例》

第四条 增值税法第四条第四项所称服务、无形资产在境内消费,是指下列情形:

(一)境外单位或者个人向境内单位或者个人销售服务、无形资产,在境外现场消费的服务除外;

(二)境外单位或者个人销售的服务、无形资产与境内的货物、不动产、自然资源直接相关;

(三)国务院财政、税务主管部门规定的其他情形。

旧政策:

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)

第十二条在境内销售服务、无形资产或者不动产,是指:

(一)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;

(二)所销售或者租赁的不动产在境内;

(三)所销售自然资源使用权的自然资源在境内;

(四)财政部和国家税务总局规定的其他情形。

第十三条 下列情形不属于在境内销售服务或者无形资产:

(一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。

(二)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。

(三)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。

(四)财政部和国家税务总局规定的其他情形。

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)

第十六条规定,境内单位或者个人发生的下列跨境应税行为,不属于在境内销售服务或者无形资产: (一)为出境的有形动产在境外提供的修理修配服务; (二)在境外提供的广播影视节目(作品)的发行、播放服务; (三)在境外提供的技术支持服务。

二、小毛笔记

本条主要定义了在境内发生应税交易的具体情形,思维导图如下:

(一)变化

1、服务纳税判断从反向推理到直接判定

过去(36号文第12、13条,53号文):采取的是“反向排除”。规定“境外单位向境内销售服务,且服务完全在境外发生,不属于在境内销售”。这种写法逻辑转弯多,容易产生“既没被排除、也没被明确划入”的灰色地带。

第一步(正向推):先看第 12 条,只要购买方在境内,默认就得交。

第二步(反向排):赶紧翻到第 13 条看能不能“自救”。如果服务“完全”发生在境外,或者是不动产在境外,才能排除掉。

第三步(打补丁):如果前两步还推不明白(比如那几个模糊的跨境服务),还得去翻 53 号文看有没有被列举进去。

结果:这种“推一下、排一下、再补一下”的逻辑极易失败。一旦业务稍微变个形(比如你提到的跨境混合广告),纳税人就很容易在“完全在境外”和“购买方在境内”的夹缝里左右为难,税企争议满天飞。

现在(增值税法第四条+条例第四条):采取“正向推定”。明确只要销售方是境内主体,或者消费发生地在境内,就是应税交易。

通过引入“消费”这个概念,把以前 36 号文里那个模糊的“完全在境外发生”给具象化了。现在咱们判断的逻辑变得非常丝滑:只要服务的效用进了国境线,就得留下买路钱。

以前咱们纠结的是“活儿在哪儿干的”(发生地),这在互联网时代根本没法查。现在咱们看的是“谁得了便宜”(消费地)。

不再纠结过程:不用管专家的视频服务器在哪,不用管广告是在哪台电脑上发布的。

只看结果导向:受众是中国人吗?是为了卖中国的货吗?如果“是”,那就是境内消费。这种判定方式直接切中了商业实质,把以前 53 号文需要反复解释的“修理”、“播放”等特例,全部归拢到了“非现场消费”这一个大原则下。

维度 | 旧口径(36号文+53号文) | 新口径(增值税法+条例) |

判定姿态 | 防守型(排除掉不征税的,剩下的才征) | 进攻型(锁定消费地,只要受益就征) |

判定路径 | 12条推→13条排 → 53号文补 | 只要满足“境内消费”四个字 |

复杂场景 | 容易“推断失败”,产生大量灰色地带 | 穿透商业实质,看效用归属,判断难度降低 |

2、“金融商品”判定维度的扩充

过去(36号文):判定金融商品转让,核心看卖方是否在境内。

现在(增值税法第四条第三项):新增了“金融商品在境内发行”判定标准。

变化意义:这意味着中国政府对境内资本市场(如沪深北交易所)的交易拥有了绝对管辖权,无论买卖双方是不是中国人,只要在这个“场子”里发行的品种,转让时都要看中国的增值税脸色。

(二)思考

1、销售货物,起运地和所在地有什么区别

在《增值税法》第四条第一项中,将“起运地”和“所在地”并列,是为了通过“动态”与“静态”两个维度,把所有涉及中国境内的货物交易“一网打尽”。

起运地,指的是指的是货物为了交付给买方,开始连续运输的起点位置。涉及物流跨区域流转的交易。比如:出口贸易或异地销售。

所在地,指的是交易发生时,货物实际停留的物理位置。货物不涉及运输的本地交易。比如:一家国内公司把仓库里的一批钢材卖给另一家国内公司,货物就在大连仓库里原地交付。或者更特殊一点的,某国外公司把放在在上海仓库里的货卖给另一家国外公司。

这两种情况,都需要在境内缴纳增值税。

但最后那种特殊的情况,征管该如何监管呢?货物又不需要做行政登记,这个问题值得思考。物流信息?仓储信息?实务中执行起来恐怕有点困难。

那如果国内企业在境外买了一批货物,卖给了另一个国家的企业,要在境内缴纳增值税吗?

很明显,该行为的货物起运地,和所在地都没在国内,所以不需要缴纳增值税。

2、为什么服务判断要改成在境内消费

从“服务在境内发生”演变为“服务在境内消费”,这绝不只是文字游戏的改动,而是增值税法底层逻辑的一次“大修”:

确立了“税随受益人走”的原则。在老口径下,由于数字化、远程办公的普及,很多服务的提供者身在境外,但服务的经济价值完全由境内主体吸收。如果死守“发生地”,国家就会流失大量的跨境服务税源。改成“境内消费”后,判定标准从“对方在哪干活”变成了“谁在享受成果”。只要受益人在境内,咱们的课税权就能稳稳锁死。

实现了与国际增值税规则的“同频共振”。目前全球 160 多个实行增值税的国家,绝大多数都遵循 OECD 的目的地原则(Destination Principle)。这种转变消除了国际贸易中的双重征税问题:服务出口时,中国不征税(消费地不在境内);服务进口时,由中国代扣代缴(消费地在境内)。这套逻辑是全球通用的“商业语言”,能极大降低跨国企业的合规沟通成本。

为 53 号文等历史补丁提供了“上位法”支撑。你之前关注的 53 号文,列举了像境外修理、境外影视播放等不征税场景,其实就是在模拟“消费地原则”。现在法律直接明确了“境内消费”,那么条例里关于“境外现场消费除外”的规定就顺理成章了。它界定了一个物理边界:如果服务在境外“即时发生、即时消亡”(比如你在国外剪头发),那就不算境内消费,不用给国内交税。

3、金融商品的纳税问题

(1)“境内发行”怎么定义?——非标产品的身份焦虑

对于股票、债券这些好办,交易所就在那儿。但如果是不需要上市发行的非标产品,比如境内企业发行的非公开债权计划、资管计划,或者是私募份额转让:

挑战:法律只说了“境内发行”,没说“境内登记”。很多非标产品的发行动作其实就是一纸协议。如果卖方和买方都是境外机构,但底层资产或发行平台在境内,这算不算“境内发行”?

实操坑点:如果税务局把“境内发行”扩大解释到“在境内登记或备案”,那么以后境外机构转让中国境内的非标资产份额,可能都会被纳入中国的增值税口袋。这在以前(只看卖方身份时)是完全管不到的。

(2) 复杂金融衍生品——“地点”到底在哪?

衍生品交易(如掉期、期权)往往不涉及“发行”这个概念,更多是双边的合约。

挑战:这类交易通常没有固定的“起运地”或“所在地”。如果两个老外在境外交易一份挂钩境内 A 股指数的场外期权,这算金融商品交易吗?是在境内发行的吗?

判断困局:如果按“发行地”,期权合约是双方签的,没有发行地;如果按“销售方”,卖方在境外。按老规矩这税收不着。但新法留下了一个“或者”:只要判定这属于“在境内消费”的服务或无形资产(有些衍生品被界定为金融服务),税务局就有可能通过“消费地原则”强行穿透。

(3)跨境收益互换(TRS)的尴尬

这是实务中最典型的。境内券商和境外投资者做收益互换,虽然底层是中国股票,但交易标的是一份“收益权”。

实操挑战:以前大家争论的是“卖方是谁”。现在要看“商品在哪发行”。这份“收益权合约”本身并没有发行地,它是基于境内股票产生的。那么,转让这份收益权,到底该看底层股票的发行地,还是看合约的签署地?

风险点:这种“底层资产在境内、交易主体在境外”的嵌套结构,在新法“境内发行”四个字的笼罩下,透明度被迫提升,以往的灰色地带正在消失。

小毛的一点担忧:“人(销售方)+ 地(发行地)”的双重标准,本质上是给境内资本市场画了个“结界”。

标准化产品:看交易所。只要是在沪深北交易所发行的,别管谁在买卖,中国都要收税。

非标/衍生品:这是未来的“深水区”。“境内发行”的解释权如果扩大,会直接冲击境外QFI、跨境收益互换等业务的税务成本。

建议:以后做跨境金融业务,不仅要查卖方的税收居民身份,还要穿透去看底层的“合同生成地”或“资产备案地”。一旦和“境内”两个字沾边,就要做好被扣缴增值税的心理准备。

(三)实务

1、跨境推广服务:判定维度的“降维打击”

以前这类业务的博弈点在“活儿在哪儿干”,而现在变成了“谁得了便宜”。

从“完全在境外”到“境内消费”的定性逆转:在老口径下,企业在境外办时装秀、砸体育赞助,会认为服务动作(拍摄、展示、传播)完全发生在国外,符合“不征税”的物理判定。但新法强调消费地原则,税务机关会直接穿透:如果你在境外没有分公司、没有实体销售,那这些推广的实际受益人只能是境内的母公司。 这种逻辑下,原本“完全在境外”的护身符就失效了,企业可能需要额外负担6% 的代扣代缴税成本。

经销商模式下的利益分配困境:如果在境外做的活动,促进的并不是自己公司的销售,而是经销商的销售,那么就是风险最高的地方。以前只要是海外投放,大家默认不代扣代缴;现在如果钱是国内出,但受益人说是境外的经销商,税务局就会质疑:“既然是帮别人卖货,为什么是你掏钱?”

实务影响:如果不能通过合同和证据链证明境外经销商是服务的直接受益人,这笔费用就会被强行界定为“境内母公司消费的服务”,需要代扣代缴增值税。如果是经销商的受益人,那为什么公司需要承担别人的费用?似乎变成了一个死局。

合同分拆从“选项”变成“刚需”:为了防范这种风险,税务师必须介入合同的前期策划。如果一笔合同既有海外落地推广,又有品牌素材回传国内使用,必须在合同里明确:哪部分是给境外市场“打粮食”(境外消费),哪部分是给国内品牌“镀金”(境内消费)。

实务影响:需要帮企业重新梳理所有的海外协议,尤其是那些涉及“全球品牌宣传”的模糊条款。如果分不清楚,在“消费地”判定下,代扣代缴的风险几乎是躲不掉的。

2、跨境电商:大数据时代的“总额回归”与代扣代缴

很多跨境电商卖家在算账时,只盯着进账的“净额”,却忽略了那些在海外就被平台扣掉的费用。在新法“消费地原则”下,这些费用可能全是税点。“账外费”的性质逆转:以前卖家认为,亚马逊扣的佣金或站内广告费,是在境外产生的支出,且钱直接从海外流水里划走了,不经过境内银行,所以没想过要代扣代缴。

新法逻辑:只要你这个卖家主体在境内,平台为你提供的“数字化销售服务”或“广告引流服务”,其受益人就是你这个境内主体。根据“消费地原则”,这些服务大概率会被判定为在境内消费。“净额结汇”带来的补税隐患:跨境电商习惯按扣除费用后的净额结汇回国。实务影响:税务机关在稽查时,可以要求卖家还原“总额”。一旦还原,那些被扣掉的广告费、技术服务费,就会被要求按 6% 补缴代扣代缴增值税。对于利润空间本来就薄的电商卖家来说,这笔“意外”的税负可能是致命的。

证据链的缺失:由于很多平台扣费只有一份电子账单,没有符合中国税法要求的完税凭证。

实务影响:如果企业没有主动申报,等到被大数据筛查发现“结汇金额与申报收入不符”时,面临的不只是补税,还有滞纳金风险。

在“消费地原则”和“信息自动交换”的双重夹击下,跨境电商卖家以往的核算逻辑正面临毁灭性打击。从“净额入账”到“总额裸奔”:以前卖家习惯按“净额”确认收入,认为被亚马逊、TikTok等平台扣掉的佣金和广告费是“发生且消亡在境外”的账外费用,且不经过国内银行,税务局看不见。

现实情况:随着互联网平台信息报送制度的成熟,亚马逊等平台早已将卖家的原始流水传回中国税务机关。税务局手中掌握着你的“底牌”,用净额确认收入在逻辑上已经站不住脚了。被“截胡”的费用也是“境内消费”:新法逻辑:只要你的店铺主体在国内,平台为你提供的引流、技术支持和销售场所,其受益人就是你。根据消费地原则,这属于典型的“境内消费”。

实务影响:那些被平台直接扣掉的广告费、月费、佣金,本质上是你向境外购买了服务。目前已有多地税务机关强制要求卖家还原总额,并针对扣除部分补缴6% 的代扣代缴增值税。证据链缺失与补税困境:

核心痛点:境外平台通常只提供电子账单,无法开具中国税务局认可的完税凭证。滞后风险:如果企业没意识到要主动申报,一旦被大数据筛查出“结汇金额与申报收入不符”,面临的不仅是补税,还有高达日万分之五的滞纳金。对于本身利润就薄的卖家来说,这可能是致命的。

(注:据小毛了解,现在已经有税务机关要求平台卖家代扣代缴亚马逊平台的增值税了)

3、金融业:资本市场的“国界线”变深了

金融商品这一块,新增的“境内发行”四个字,威力其实比想象中大。

境外机构交易境内非标资产的“补税风险”: 以前两个境外基金私下转让手里拿到的中国境内某个资管计划份额,或者某个非标债权,因为卖方在境外,基本就没人交增值税。 实务影响:现在只要这东西是“境内发行”的,哪怕这两个老外在月球交易,中国也有权收税。这会直接影响境外资本对中国非标资产的定价。

复杂衍生品的“定性困境”:很多像收益互换(TRS)、场外期权这种衍生品,本身并没有明确的“发行地”。

实务影响:金融机构现在最怕的是,税务局会通过“消费地”或者“与境内资产直接相关”这两个口袋条款,把挂钩中国股票、中国债券的所有境外衍生品都纳入征税范围。如果这一步落地,整个跨境衍生品交易的税务架构可能都要推倒重来。

4、 跨国公司:特许权使用费不好使

从“所有权”到“使用地”的强力锁定以前很多跨国公司玩“特许权使用费”避税,逻辑很简单:我把 IP 放在一个低税率国家,你中国公司用我的技术,给我付钱,只要我这个 IP 的所有权不在中国,这事儿就有的扯。现在的杀招:第四条明确了“无形资产在境内消费”的判定。条例更狠,补了一句:只要与境内的货物、不动产、自然资源直接相关,统统算境内交易。

实务影响:比如你授权给国内工厂一个生产工艺,或者授权给国内商场一个品牌 Logo,现在不管你的 IP 注册在哪,只要这个 IP 是在中国这块地盘上产生效益的,代扣代缴就是板上钉钉。这对科创企业影响巨大:以前通过架构设计来规避 IP 转让税收的空间被极大地压缩了。

5、 跨国集团:“总部服务费”也不好使

再也没法“打包避税”跨国集团以前最爱收的就是“全球管理费”、“IT分摊费”、“财务共享服务费”。过去的挡箭牌:很多外企会说:“我们的 IT 服务器在新加坡,财务中心在印度,活儿都在外面干的,没占用你中国的资源。”现在的逻辑死结:第四条采取“正向推定”,不再纠结你在哪干活。只要你服务的对象是中国分公司,且这个服务帮助中国分公司运营了(即在境内消费),对不起,请代扣代缴。

实务影响:判定变得非常简单粗暴:以前还要查专家有没有来中国出差,现在只要看钱是不是从中国公司账上打出去的。成本大幅上升:很多外企的总部服务费原本是不含税的,现在突然多出6%的增值税成本,而且如果中国分公司是免税项目或者进项不够,这部分税就成了净流出。