商业航天学习笔记(六):卫星产业链之中国卫星

- 2026-05-20 14:27:31

(请确保阅读文末的特别声明)

先说明评级标准(这个系列以后都会用这套标准):

五星🌟🌟🌟🌟🌟:值得重点关注(相关度比较高,估值不算太贵)

三星🌟🌟🌟:相关度较大但估值不便宜,不建议买入

一星🌟:实际关联度很弱,纯炒作,也贵

特别注明:文章基于公开信息,理性分析,专注长期价值,与短期股价涨跌无关,牛市可能耽误你赚钱。

首先说一下卫星总体与平台,涉及以下一些公司:

•中国卫星(600118)——航天科技集团五院上市平台,承担星网等50%以上卫星制造

•长光卫星(未上市)——“吉林一号”星座运营商兼制造商,已实现百公斤级小卫星批量生产

•银河航天(未上市)——低轨宽带通信卫星批产工厂年产能100+颗

•九天微星(未上市)——物联网小卫星总包,面向物流、远洋等场景

•和德宇航(未上市)——“和德”系列AIS数据卫星制造商

上市公司只有一家。

中国卫星(600118)🌟🌟🌟

10多年前我还真买过这个公司,那还是大卫星的时代,研究发现这个公司当时特别有趣,基本上发一颗卫星贡献一毛钱的EPS,所以查查资料,了解一下发射计划,全年业绩也就估计得差不多了。

近期商业航天热潮中,公司俨然成了王者,股价从12月3日的41.79元涨到31日的94.95元。涨幅127%,迈进了千亿市值俱乐部。

在展望未来之前,我们先看看它的过往和现状。

—————————

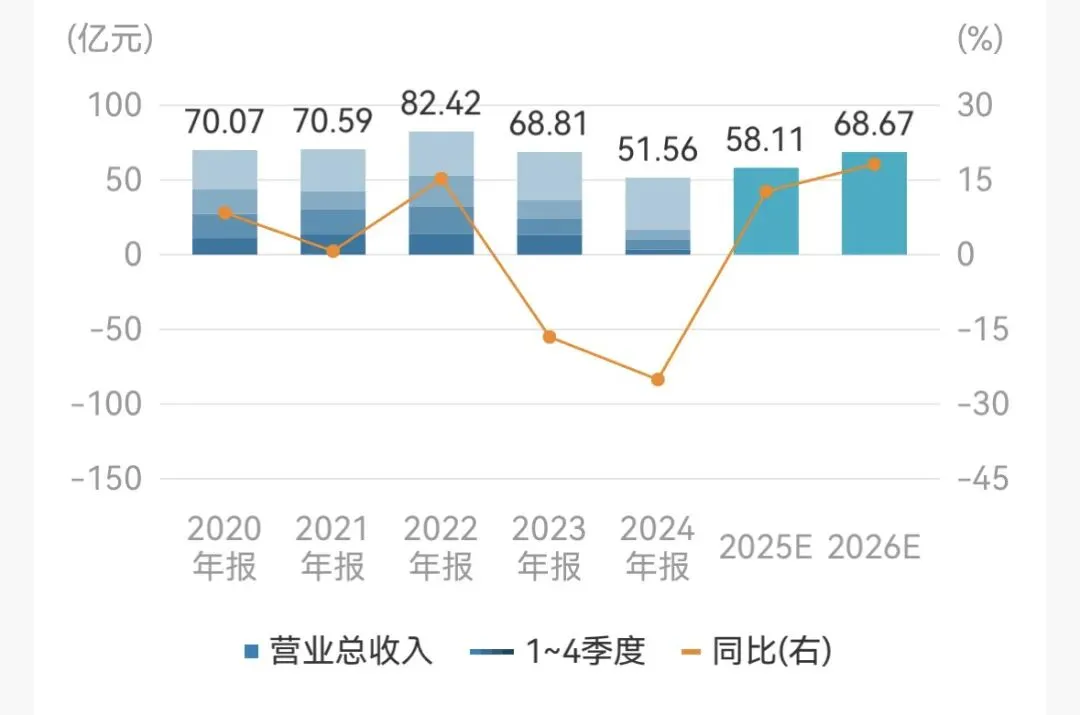

收入:过去几年公司营业收入在大几十亿范围波动,非常不稳定,24年还同比下滑25%,今年才稳住。

航天科技集团及下属总体单位、军方、行业部委是核心客户,贡献 90% 以上订单。

收入行业构成主要是两方面:

• 宇航制造:遥感、通信、导航等多颗整星研制,单星合同额 2–10 亿元不等,交付周期 24–36 个月。

• 卫星应用:地面测控站、遥感数据接收处理系统、北斗行业应用终端等,单个项目 0.5–3 亿元。

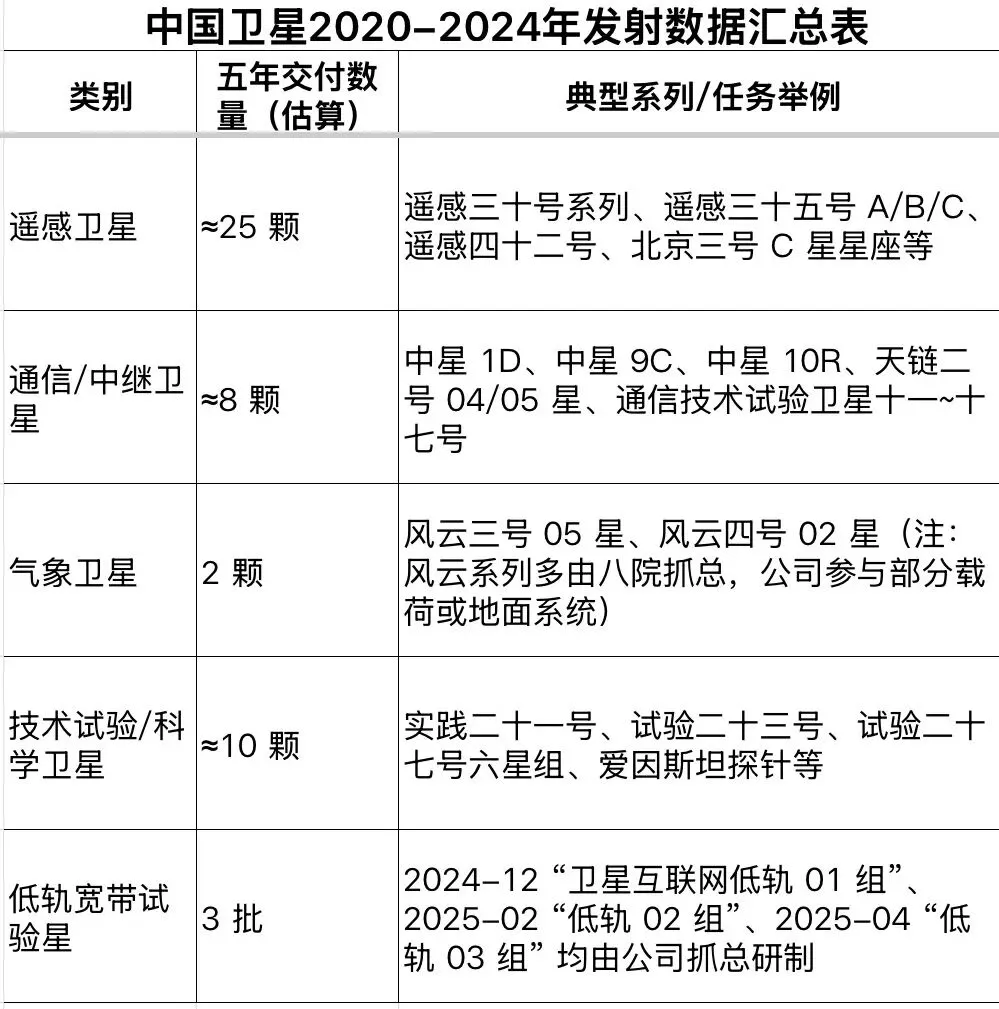

过去2020-2024年发射卫星汇总,遥感类 1–2 亿元,通信/中继类 2–4 亿元,深空或出口星 4–6 亿元不等。

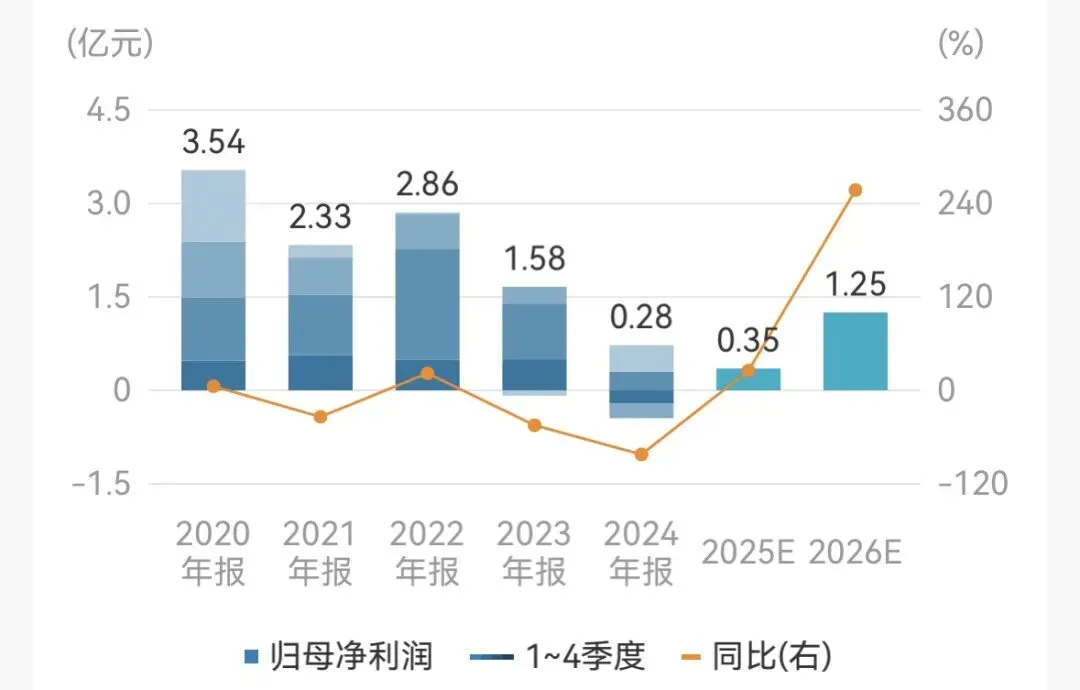

• 2024年亏损:6,945.96万元

• 主因:业务转型,前期政府泛安全领域无形资产全额减值;新签合同少,收入贡献不足。

北京星地恒通信息科技有限公司

• 2024年亏损:5,052.37万元

• 主因:主营产品升级换代,新签订单锐减,收入大幅下滑。

深圳航天东方红卫星有限公司

• 主因:合同签订晚导致收入确认少,商业航天竞争加剧、利润空间被压缩。

• 2025 年计划了约 200 颗一代星,中国卫星已确认拿到其中 50 %–60 % 的整星订单(100–120 颗)。

• 随着 1.3 万颗后续批次启动,公司预计继续维持 50 % 以上的整星份额。

千帆星座

• 第一阶段需完成 648 颗组网星,其中遥感/多功能星约占 30 %;中国卫星已锁定这部分遥感星的全部订单,约 190–200 颗,对应合同额 45 亿元左右。

• 通信主星由垣信卫星分散招标,中国卫星未拿到主星平台批量订单,但提供部分高分辨率载荷与卫星平台技术,整体供货比例低于星网。

• 2026-2027年计划部署约 1 160颗,平均每年 580颗。中国卫星占 55% 份额 → 每年约 290颗。

• 在2035年完成1.3万颗,则平均每年1463颗,中国卫星占 55% 份额 → 每年约 800颗。

千帆星座(G60)的计划比中国星网要激进

• 一期 648 颗(含遥感星约 190-200 颗)中国卫星拿到全部遥感星订单。

综合两条线,中国卫星公司“星座制造”部分的年度排产节奏大致为:

26年星网290颗、千帆300颗

27年星网290颗、千帆360颗

28年星网500颗、千帆600颗

29年星网600颗、千帆900颗

30年星网800颗、千帆1200颗

二、这些订单能转化成多少收入和利润

虽然当前中国星网卫星报价可能在1500万附近,但参考星链规模化量产后单星成本在300-700万附近,以及蓝箭格思航天主力星已经报到200万一颗,我们简单假设单星报价每年下降,26年在1200万、27年在1000万、28年500万、29年后300万(乱拍脑袋的,大概率比这个要低)。

假设未来保持15%的毛利率和5%的净利率(也是拍脑袋的,但已经偏乐观了)。原有的大卫星和其它部分再假设每年稳定贡献2亿净利润。

这样26年来自星座收入72亿,净利润5.6亿(3.6+2亿)

27年来自星座收入66亿,净利润5.3亿(3.3+2亿)

28年来自星座收入55亿,净利润4.75亿(2.75+2亿)

29年来自星座收入45亿,净利润4.25亿(2.25+2亿)

30年来自星座收入60亿,净利润5亿(3+2亿)

写到这,这个王者成色如何我不想再下判断了,大家可以自行判断。

想起一句话:牛市要远离老手。

看我的文章可能真的会耽误赚钱吧。

我也就整理一下自己学习笔记,呵呵而已,不必当真。

商业航天学习笔记(三):航天科技院属平台之航天工程和航天机电

商业航天学习笔记(四):火箭产业链之隆基机械、斯瑞新材、超捷股份

特别声明:

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资建议。

本公众号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。

本公众号不对任何人依据或使用本公众号所载资料的行为或由此而引致的任何后果承担任何责任。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 米乐学习笔记 20260103

- 365天音乐考研和声曲式陪跑课(精心制作学习视频和资料+24小时答疑)

- 【今日学习笔记】如何找抖音人工客服?

- 「0012-系统解剖学」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+知识总结+高清PDF可打印

- 《奇迹课程》正文 学习笔记2026.01.02

- AI 学习笔记 Day 4 - MCP 异常处理与恢复

- 「0010-口腔内科学」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+题库及答案+复习重点

- S4 HANA信贷管理学习笔记-全

- 「0013-西方心理学史」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+历年真题试卷及答案

- 《伤寒论》第236条学习笔记