如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

案例来源:小马哥资料库网友提问。

请问:1.临时占用耕地建设电力设施等的工程,考虑到耕地按期复垦后可以退回耕地占用税,先计入其他应收款,在确认无法退回后再计入资产价值。这个是否有政策依据?是否可行?2.如果开始时即将临时占用耕地缴纳的耕地占用税计入到资产价值(在建工程或土地使用权)是不是可以?如果可以,后续收回耕地占用税冲减资产价值,还需要调整以前年度计提的折旧吗?MY学习笔记:(1)因建设项目施工或者地质勘查临时占用耕地(必须为临时占用),在缴纳耕地占用税的时候,能够确定后续按期复垦后且可以退回时,是可以确认其他应收款或其他流动资产等项目。由于该资金后续可以退回所以挂账计入往来款核算是可行的,目前公开查询到部分上市公司也是如此操作的,但注意前提条件能否满足,否则只能资本化计入在建工程等报表项目;

结论基础:

《中华人民共和国耕地占用税法》第二条在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。第三条耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收,应纳税额为纳税人实际占用的耕地面积(平方米)乘以适用税额。第十一条纳税人因建设项目施工或者地质勘查临时占用耕地,应当依照本法的规定缴纳耕地占用税。纳税人在批准临时占用耕地期满之日起一年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税。

另外,第十九条因挖损、采矿塌陷、压占、污染等损毁耕地属于税法所称的非农业建设,应依照税法规定缴纳耕地占用税;自自然资源、农业农村等相关部门认定损毁耕地之日起3年内依法复垦或修复,恢复种植条件的,比照税法第十一条规定办理退税。【中华人民共和国耕地占用税法实施办法(财政部 税务总局 自然资源部 农业农村部生态环境部公告2019年第81号)】

2.如1所述,如果一开始就不符合退回条件,那么应该一次性将缴纳的耕地占用税计入在建工程等项目。我们理解,不应将能够退回的耕地占用税资本化计入在建工程等项目,也就不会存在需要追溯调整前期会计差错的问题,即使存在特别情况,假设初始缴纳税费时认为未来能够退回,企业也做了大量工作但实际最终未达复垦验收合格而最终没有退回,此时一般情况下也不会追溯调整以前年度报表,而是将其他应收款核销处理(除非认为当初估计明显不合理无法满足退回条件仍计入其他应收款则属于前期会计差错)。

结论基础:

符合《耕地占用税法》第十一条、《耕地占用税法实施办法》十九条的规定申请退税的,纳税人应提供身份证明查验,并提交以下材料复印件:(一)税收缴款书、税收完税证明;(二)复垦验收合格确认书。来源:宁夏区税务局资源和环境税处《耕地占用税法》热点知识问答(二)

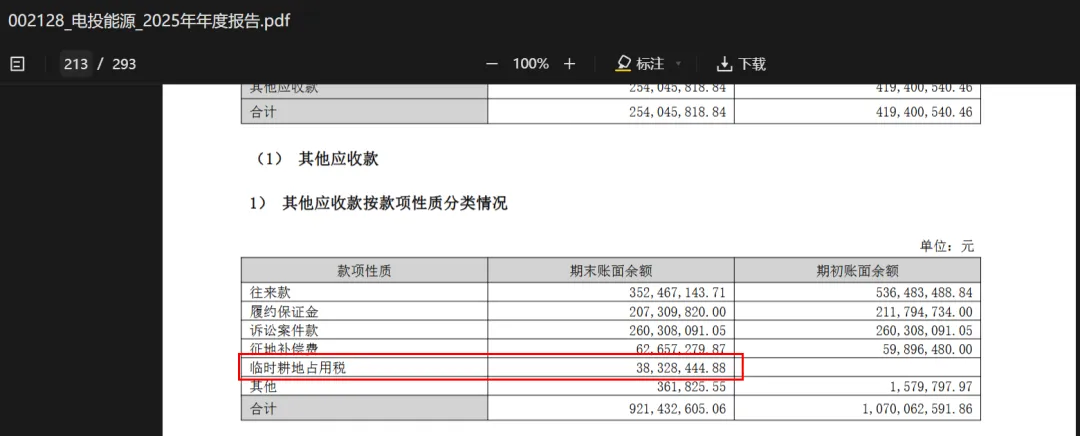

上市公司实务案例:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?