学习链接:文末“阅读原文”

学习笔记:

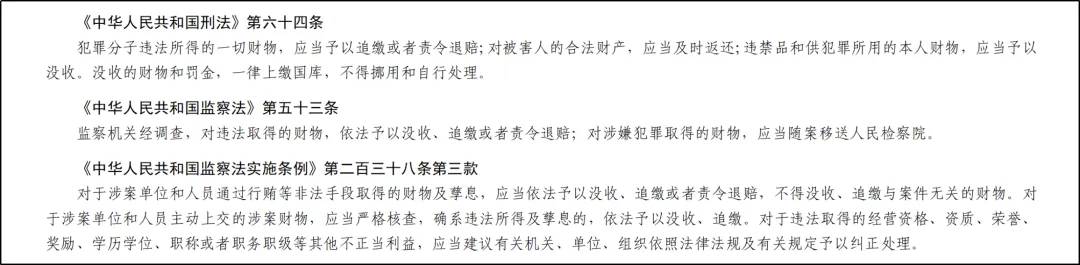

行贿犯罪属于贪利型犯罪。对行贿违法所得进行追缴,是遏制行贿蔓延的“釜底抽薪”之举。刑法第六十四条、监察法第五十三条、监察法实施条例第二百三十八条均对违法所得的追缴作了原则性规定。

准确界定什么是行贿违法所得,是对违法所得进行没收、追缴或者责令退赔需要解决的首要问题。在充分吸收有关理论研究和实践创新成果的基础上,我们认为,行贿违法所得包括财产性利益和非财产性利益,实践中遇到的通常是财产性利益,是指通过行贿非法手段,直接或者间接产生、获得的不正当财产。准确理解行贿违法所得财产性利益的含义,需要把握好以下三个方面内容。

一、行贿手段的非法性

1.涉嫌行贿犯罪的行为

行贿犯罪依照监察法实施条例第二十九条的规定,包括:

2.虽不构成犯罪但属于违法的行贿行为,或者涉嫌行贿等犯罪,但情节较轻、经审批不予移送起诉的行为

二、既包括直接获得的财产,也包括间接产生的利益

我们对违法所得的界定参照了“两高”《关于适用犯罪嫌疑人、被告人逃匿、死亡案件违法所得没收程序若干问题的规定》(以下简称《规定》)中关于违法所得的表述,即违法所得指通过行贿非法手段直接或者间接产生、获得的不正当财产。

1.直接产生、获得的不正当财产

2.间接产生、获得的不正当财产

3.关于违法所得转化的问题

实践中,有的行贿人将行贿违法所得用于购买房产、书画、玉石珠宝或者投资股市、开设公司等,其投资形成的财产是否属于违法所得?对于增值部分是否应当没收?又比如,行贿人用行贿违法所得建房、装修,与本人或者他人的合法财产混合的,应当如何处理?对这些问题的把握,我们参考《规定》的相关条款,明确了两种视为“违法所得”的情形和追缴没收等值财物的规定,以防止行贿人逃避追缴。

三、非法手段与所得利益之间具有因果关系

在把握行贿违法所得时,必须强调财物及孳息的不正当性,避免对公民的合法财产造成侵犯。所谓不正当性,就是追缴的财物及孳息必须是通过行贿非法手段直接或者间接产生的,二者具有关联性。强调不正当性,表明了监察机关对涉案人员和企业合法财产依法予以保护、对不正当财产依法予以追缴的鲜明态度。

正确把握违法所得的不正当性,有利于更好理解为什么在间接违法所得数额难以确定时,比如通过行贿非法手段取得商业机会所获得的巨大利益,要通过价格认证或者委托鉴定的方式确定合理成本并将合理成本予以扣除;有利于更好理解为什么在视为“违法所得”时仅认定“来自已经与违法所得相混合财物中违法所得相应部分的收益”为行贿违法所得。

【注意】对涉案人员和单位未实际获得违法所得甚至因经营管理不善亏损的,不能按期待利益或者按行业平均利润率等对行为人合法财产进行追缴。对涉案人员和单位所获得的财物与行贿非法手段无关的,也不能认定为违法所得。

学习来源:中央纪委国家监委网站

以上笔记内容仅供学习参考

不当之处,敬请批评指正!