新加坡,这个被称为“亚洲瑞士”的小红点,以其低税率和亲商环境吸引了全球无数企业在此落地。但真正要在新加坡合规运营一家公司,我们还需要对新加坡的税制有系统的了解。

本期学习,我们一起来梳理新加坡的税收体系——从企业所得税到个人所得税,从税收优惠政策到合规申报流程。

新加坡每年财政预算案都是企业节税的关键窗口。2025与2026两年预算案连续释放利好,覆盖初创、扩张、上市全周期,值得出海企业和创业者重点关注。

一、2025课税年度(YA 2025)企业福利

所有纳税企业(无论是否为税务居民)均可享受50%企业所得税退税,上限4万新元。对于在2024年至少雇用1名本地员工(新加坡公民或PR)并缴纳公积金的企业,可额外获得至少2,000新元的现金补贴。同时获得退税和补贴的企业,合计上限仍为4万新元。

并购计划扩期至2030年12月31日:满足条件的普通股收购可享5年并购免税额(按收购价值25%计算,每年最高1,000万新元),以及合格收购交易成本200%税收减免(每年上限10万新元)。

国际化双重税务扣除延长:海外市场拓展费用享200%税收减免;从2027课税年度起,自动扣除上限从15万新元提升至40万新元,且覆盖范围扩大至尽职调查、市场调研等更多活动。

新加坡上市优惠:新公司首次上市享20%企业所得税返还,二次上市享10%返还,政策执行至2027年12月31日。

二、2026课税年度(YA 2026)统一减免

所有纳税企业(含非税务居民)享40%企业所得税减免,最高减免3万新元;活跃企业(2025年至少雇用一名本地员工并缴纳CPF)最低可获1,500新元现金补贴,退税与现金补贴合计上限3万新元。

总结:企业所得税退税由IRAS自动计算,无需额外申请。只要按时提交ECI或Form C/Form C-S,系统会在税务评估中自动适用。

个人所得税方面,作为SG60配套的一部分,YA 2025(对应2024年收入)税务居民可享60%个人所得税退税,每位纳税人最高减免200新元。YA 2026(对应2025年收入)税务居民可继续享受60%个人所得税退税,上限同样为200新元。

新加坡企业合规的时间节点极严格,错过即面临罚款甚至董事禁任风险。

1. 周年申报(ACRA + IRAS双维度)

以12月31日为年结日为例,合规日历如下:

事项 | 截止时间 | 负责机构 |

提交ECI(预估应税收入) | 财年结束3个月内(3月31日前) | IRAS |

召开AGM(年度股东大会) | 财年结束6个月内(6月30日前) | ACRA |

提交年度申报(AR) | 财年结束7个月内(7月31日前) | ACRA(BizFile+) |

完成企业所得税申报 | 次年11月30日前 | IRAS |

关键补充:

首次AGM须在公司成立后18个月内召开;从第二年开始,每次AGM须在上次会后15个月内召开。

私人公司若全体股东书面同意豁免AGM,或公司属于休眠公司(无重大交易且资产负债未大幅变动),可豁免召开AGM。

ACRA已于2025年取消AGM和AR申报的“前端宽限期”,到期日当天即为最后期限。不过,2025—2026年设有过渡性宽免,如在当月最后一天前完成AR申报,可免于逾期罚款。建议尽可能在法定截止日前完成申报,以规避潜在合规风险。

2. 企业所得税申报(IRAS维度)

(1)征税范围

在新加坡境内取得或来源于新加坡的收入

在新加坡收到的海外收入——境外产生但汇入新加坡,原则上需缴税;但个人外籍收入汇入通常免税,企业则需视具体情况评估。

(2)标准税率与两大豁免方案

标准税率:17%(适用于所有公司)

方案一:初创企业免税计划(SUTE) 适用于成立前三个连续课税年度:

应税收入区间 | 免税比例 | 免税金额 |

首10万新元 | 75% | 7.5万新元 |

次10万新元 | 50% | 5万新元 |

实际税负率:约6.375%(以20万应税收入测算)

适用条件(须全部满足) :

公司在新加坡注册成立;

该课税年度为新加坡税务居民;

股东人数不超过20人;

所有股东均为个人,或至少有一名个人股东持有不少于10%的普通股;主营业务非投资控股、非房地产开发销售或投资。

注意:外国公司或新加坡分公司(Branch)不能享受SUTE。

方案二:部分税务豁免计划(PTE) 适用于所有不满足SUTE条件的企业(包括第4个课税年度起):

应税收入区间 | 免税比例 | 免税金额 |

首1万新元 | 75% | 7,500新元 |

次19万新元 | 50% | 9.5万新元 |

实际税负率:约8.29%(以20万应税收入测算)

(3)审计豁免(“小公司”判定)

连续2个财年满足以下任意2项,即可豁免审计:

年营业额 ≤ 1,000万新元

总资产 ≤ 1,000万新元

雇员 ≤ 50人

总结:若公司有法人股东或子公司,需按整个集团评估。豁免审计的公司仍需准备“非审计报告”;未豁免者须提交由新加坡审计师签字的审计报告。

(4)报税表格选择

Form C-S(Lite) :年收入 ≤ 20万新元且符合Form C-S条件(仅6个必填项)

Form C-S:年收入≤ 500万新元的简化报税表

Form C:完整报税表(需附财务报表、税务计算表及支持性附表)

雇主端:AIS(就业收入自动纳入计划)

时间:每年1月1日—2月28日

适用对象:雇员≥5人的公司;或收到税局通知的公司;或过往年度申报过的公司

核心:雇主只需申报数据,无需代扣代缴个人所得税

纳税人端:个人申报

时间:每年3月1日—4月18日(电子申报)

适用对象:新加坡公民、PR、EP/SP/WP等工作准证持有人

申报内容:核对AIS预填数据、填报其他应税收入、申请减免扣除项

居民累进税率(YA 2026,对应2025年收入)

新加坡个人所得税采用累进税率,起征点为2万新元,最高边际税率为24%。并不是“一刀切”按最高税率计算,而是每一段收入对应那一段的税率。

应税收入区间(新元) | 边际税率 | 累计税额(新元) |

首20,000 | 0% | 0 |

20,001—30,000 | 2% | 200 |

30,001—40,000 | 3.5% | 550 |

40,001—80,000 | 7% | 3,350 |

80,001—120,000 | 11.5% | 7,950 |

120,001—160,000 | 15% | 13,950 |

160,001—200,000 | 18% | 21,150 |

200,001—240,000 | 19% | 28,750 |

240,001—280,000 | 19.5% | 36,550 |

280,001—320,000 | 20% | 44,550 |

320,001—500,000 | 22% | 84,150 |

500,001—1,000,000 | 23% | 199,150 |

1,000,001以上 | 24% | — |

非居民税率

就业收入:按15%税率或居民累进税率(取较高者)征税

董事费、咨询费、租金等其他收入:统一按24%税率

非居民个人通常不能享受个人减免和60%个人所得税退税

总结:正确判断居民身份是合规报税的基础。税务居民享受累进税率和各项减免,而非居民则面临更高的固定税率和不同的计税方式。

主要个人宽免项(YA 2026,对应2025年收入)

宽免项目 | 金额/比例 | 备注 |

劳动收入宽免 | 55岁以下:1,000新元; 55-59岁:6,000新元; 60岁及以上:8,000新元 | 自动适用 |

配偶宽免 | 2,000新元 | 配偶同住/由你赡养,且年收入 ≤ 8,000新元(2025年起门槛从4,000上调) |

合资格子女宽免(QCR) | 每孩4,000新元(残疾子女7,500新元) | 子女未婚、未满16岁或全日制在读,且年收入 ≤ 4,000新元 |

职业母亲子女宽免(WMCR) | 1孩:母亲收入15%(或8,000新元,取较低者);2孩:20%(或10,000新元,取较低者); 3孩及以上:25%(或12,000新元,取较低者) | 与QCR可同时申请,但每孩合计上限为50,000新元 |

CPF供款宽免 | 依实际强制性供款 | 自愿向医疗储蓄账户供款也可减免 |

人寿保险宽免 | 最高5,000新元 | 仅当CPF供款不足5,000新元时可申请差额 |

SRS供款 | 公民/PR:15,300新元;外籍人士:35,700新元 | 外籍人士SRS上限远高于公民/PR,为重要节税工具 |

重要上限:自2018课税年度起,个人税务减免总额上限为8万新元。高收入或多子女家庭在规划减免时务必注意此天花板。

政策变化:课程费用减免(Course Fees Relief)已从YA 2026起取消,最后可申请年度为YA 2025。

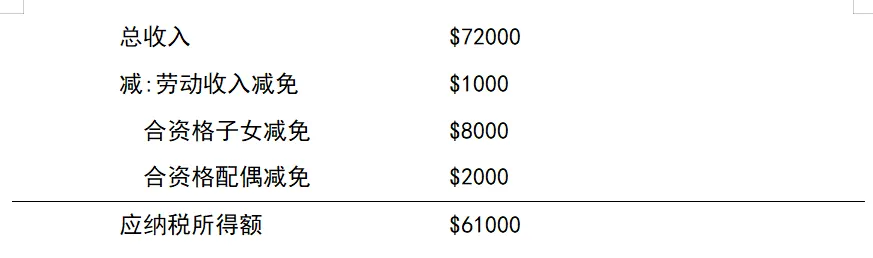

背景:Mr. Wang,40岁,已婚,有两个合资格子女,2025年每月薪资6,000新元(年薪72,000新元),太太无收入。

Tips:根据2026预算案,EP最低薪资由SGD5600上调为SGD6000。

第一步:确定应纳税所得额

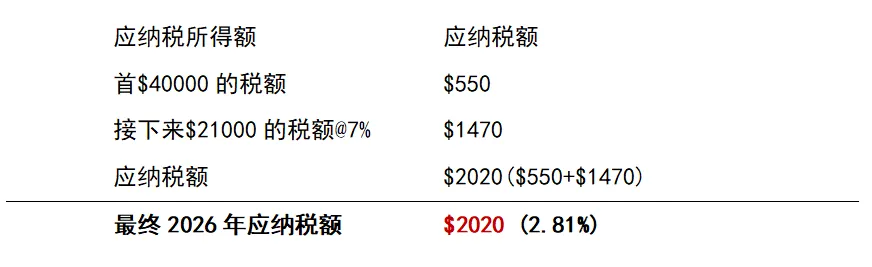

第二步:计算税额

预扣税(Withholding Tax, WHT):非居民必知当新加坡居民(付款人)向非居民公司或个人支付特定类型款项时,须从源头预扣税款并缴交IRAS。

Nature of income | 征税项目(译文仅供参考) | Tax Rate |

Interest,commissions, fees or other payments in connection with any loan or indebtedness | 与任何贷款或债务有关的利息、佣金、费用或其他付款 | 15% 可按税收协定申请减免 |

Royalties or other lump sum payments for the use of movable properties(e.g.intellectual property) | 使用动产(如知识产权)的特许权使用费或其他一次性付款 | 10% 税收协定通常可进一步降低 |

Royalties and other payments made to author, composer or choreographer | 向作家、作曲家或编舞家支付的版税和其他款项 | 24%(22% from 01 Jan 2016 to 31 Dec 2022) |

Payments for the use of or the right to use scientific, technical, industrial or commercial knowledge or information | 科学、技术、工业或商业知识或信息的使用费或使用权 | 10% |

Rent or other payments for the use of movable properties | 使用动产的租金或其他款项 | 15% |

Technical assistance and service fees Management fees | 技术援助和服务费 管理费 | 17% 17% 若在新加坡构成常设机构,可能按17%企业所得税处理 |

Time, voyage and bareboat charter fees for the charter of ships | 期租、光租、承租费用 | Nil |

Proceeds from sale of any real property by a non-resident property trader | 非居民房地产交易商出售任何房地产的收益 | 15% |

Distribution of taxable income made by a Real Estate Investment Trust(REIT) to a unit holder who is a non-resident non-individual | 房地产投资信托(REIT)向非居民非个人单位持有人的应税收入分配 | 10% 优惠期延长至2030年12月31日 |

总结:针对作者、作曲家、编舞家的特许权使用费优惠(按10%毛收入或净收入孰低征税)将从YA 2027起分三年逐步取消:YA 2027为40%、YA 2028为70%、YA 2029起完全取消(按100%净收入征税)。

温馨提示:本文基于IRAS、ACRA、MOF及新加坡预算案公开信息整理,仅供学习参考。税法和相关政策可能更新,实际申报请以IRAS官网(www.iras.gov.sg)最新公告为准。