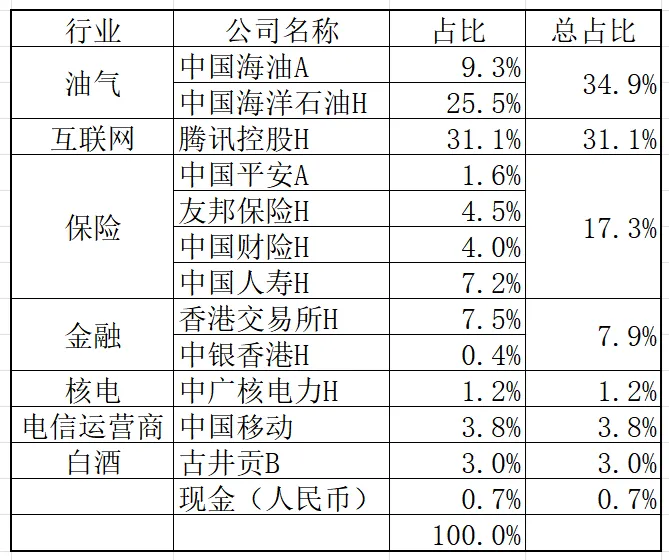

本周没有操作,今年收益率-0.17%,持仓按行业分类列表如下.保险是一门好生意,不然为什么巴菲特一辈子死死咬住保险,把它当做自己投资帝国的基石?保险是一门复杂的生意,保险的生意模式到底是怎样的?这篇笔记主要说说保险与银行生意模式的区别。简单的说保险是通过卖出保单收取保费,延后赔付也可能不需要赔付,也就是先用别人的钱投资,且不需要支付利息的使用,靠时间差 + 投资双重挣钱。保险收的保费(浮存金),不需要给客户利息,只要不乱理赔、合理经营,这笔大钱可以几十年拿来买股票、优质企业,用别人的钱,赚自己的复利。

保险能否赚钱取决于下面不等式是否能够成立:

收取的保费 + 投资收益>理赔 + 运营成本。,

这四项中保费是确定的,运营成本是可控的,可以归为是确定的,但投资收益与理赔则是不确定的,尤其是理赔完全是不确定的,影响理赔的因素很多,而且先收钱、后赔钱,赔付在未来一年、十几年、几十年、甚至终身,成本是靠概率估算的;还要一边赌理赔概率、一边拿巨额保费做投资,双重风险、条款复杂、监管极严,远比普通生意难懂。

所以保险是一门复杂的生意。

(2)银行

银行是通过吸收老百姓的存款再放贷给客户,收取利差来赚钱的。

所以银行生意 = 借钱要付费

很明显银行的生意模式比较简单。

银行的存款是欠老百姓的,必须付利息,还要随时准备老百姓取钱,资金不稳定,不敢长期重仓长期资产。

2.巴菲特为什么钟情于保险?

明明这么复杂,巴菲特为什么非要重仓保险?正因为它「先收钱、后还债」的特殊结构,天然产生了巨量浮存金。

- 保险提前收走海量保费,不用付利息、不用短期归还,等于长期借用全社会的免费大钱。保险模式复杂、经营难度高,但恰恰是这个先收款、长周期、负债后置的复杂结构,给了巴菲特独一无二的武器:极低 甚至零成本的长期巨额资金(浮存金),不用还本、不用付息的超级杠杆, 跨周期稳定现金流,穿越牛熊。保险公司负责源源不断印 “现金子弹”,巴菲特负责用这些免费子弹,买入优质资产滚复利。保险的特点,是巴菲特的核心护城河。