农夫山泉学习笔记(三)--小结篇

- 2026-04-21 08:49:25

农夫也看了几周了,本次做个小结,核心分为三部分,全文约 9.3k 字

1、护城河小结

2、未来发展空间粗估

3、风险因素

一、护城河小结

农夫有没有护城河?数据告诉我们当然有,如下图,ROIC 长期处于30% 附近,ROE 长期处于 40% 左右

而对于快消品而言,大家常说的 品牌力、产品力、渠道力三要素,农夫在这三方面都能明显大幅领先同行,同时规模效应显著。

1、品牌力,心智占领

农夫的心智占领一方面是有顶级的产品力支撑(不能有短板,不是无根之木),另一方面是长期重视并擅长心智营销,并投入至少长达 10 年的长期营销教育

1.1饮用水的产品力方面。截至 2025 年,全国占领并长期布局 16大优质水源。实际上水源地并不算稀缺,基于海豚投研在 2020 年披露:我国经专家评审鉴定合格的矿泉水水源有 4000 多处,允许开采的资源量在 18 亿立方/年,开发利用的矿泉水资源量约在 5000 万立方/年,仅占允许开采量的 3% 左右,所以从总量上,水资源并不是一个稀缺资源。虽然水源地没那么稀缺,但每个水源地这需要长达 3-5 年的水源地申请认证+产能落地,长达二十年的布局,形成了明显的进入壁垒。而水源地数量不足,则难逃 500 公里限制,导致无法形成全国范围的推广,只能做局部场景,如昆仑泉,无法在全国用户的 买得到 上 做到极致,导致一旦全国扩张,势必面临农夫山泉在价格与渠道上的双重降维打击。因此,对于后来者势必要承担长达十年的亏损与苦日子,这太反人性,实际上今天第一梯度、第二梯度的包装水公司,全都是至少成立二十年的公司。

1.2东方树叶的产品力方面。从 2011 年上市,精心打磨产品,2016 年微调口感,目前农夫在无糖茶的技术上显著领先同行,虽然近几年三得利等竞对产品纷纷上市,但是口感就是不如东方树叶好喝,背后就是产品力更强

1.3心智占领方面。农夫的包装水方面,一方面很重视品牌宣传,另一方面是确实舍得投入、坚持投入,在不同年代的用户心理都形成了“更健康”的认知,这点终端动销行业第一就是最好的说明。东方树叶也是如此,坚持长达十年的亏损来做用户教育,在用户心中无糖茶≈东方树叶。典型事件:1)2000年“天然水vs纯净水”世纪水战,用科学实验引发行业讨论(水仙花实验、生物实验、红细胞)2)2013 年前后 酸碱度之争,和渠道老板强调农夫山泉弱碱性更健康,并且给老板们提供试纸,持续强化“天然水更健康”的品类认知3)2024 年推出绿瓶纯净水,对比突出红瓶更健康 4)央视疯狂广告投放、各种广告包装、水源地参观,让农夫山泉和长白山等优质水源概念绑定在了一起 5)各种经典广告语:农夫山泉有点甜,我们不生产水、我们只是大自然的搬运工,什么样的水源孕育什么样的生命,天然的弱碱性水,每一滴水,都有它的源头

1.4未来会持续加强品牌力。而且在可预期的未来,农夫仍然会大力坚持品牌宣传,持续把农夫的产品≈更健康的在用户潜意识中挂钩,就像可口可乐曾经把快乐水挂钩一样。为什么可以这样笃定呢?因为农夫把这一条写到了内部方法论和企业文化当中,而这家企业又是最有资金实力去持续打广告的行业龙头,有意愿+有能力,后来者就很难复制。下面是他们的内部口号:

「大多数消费者对水仍然处于无知状态,我们宣传好水责无旁贷。」「我们要做消费者灌溉教育,用长期的内容与事实,把‘天然水更健康’的认知,像灌溉一样渗透到每一个消费者心智里。」「水与水是不同的 —— 这是我们必须反复向消费者传递的核心事实,也是我们长期教育的终点。」

「一个品牌真正的敌人,从来都不是竞争对手,而是特定阶段下,消费者脑中那个主流的、致命的‘错误认知’。」「营销不是短期流量收割,而是长期心智占领。一次投入,长期复利,这是我们做品牌的底层逻辑。」「我们不生产水,我们只是大自然的搬运工 —— 这句话不是广告语,是我们的品牌信仰与长期承诺。」

2、渠道力

在一般的商业模式中,渠道力通常并不能形成护城河,因为后来者比较容易复制,但是在快消品这个品类下,若是渠道能够满足诸如 1)排他性、独占性 2)加强规模效应 3)形成对渠道商稳定的利益绑定从而形成强大话语权,则渠道力则是有效的护城河。

因此,我才在上篇文章中花较多时间来学习农夫的渠道控制力,详见:

而这三点在农夫上都满足,比如

1)排他性。比如农夫在小卖部/夫妻老婆店中占领了视线平齐的冰柜位置、收银口、核心堆头,其他对手就没办法复制

2)规模效应。渠道点位越多,分销能力越强,越能均摊物流及运输成本,同时这种强大的渠道又可以用来推新品,进一步降低了推新成本。比如农夫用了长达十年的时间来养东方树叶,而现在东方树叶超越了饮用水成为农夫第一大营收,成为了 25 年年报中披露的“因为销售结构性货值的提升又进一步显著降低了销售费用率”。

现现在农夫的优势比以前更强大了,断档式领先同行。

首先是数量上,据管理层电话会议中披露,农夫已达到 300 万+的销售点位,而前几年管理层曾说过中国大概有 600 万+的点位,已经占到了全中国的一半,比怡宝娃哈哈的 200 万+显著领先。农夫过去四五年的电话会议纪要感谢海豚投研整理合集,想 阅读一切 的同学可以看这个合集链接:https://longbridge.cn/zh-CN/collections/75?app_id=longbridge&utm_source=longbridge_app_share

其次是质量上,正如上篇文中农夫山泉学习笔记(二)--渠道变革以及农夫超越哇哈哈、怡宝的复盘讲到的,农夫的渠道体系目前是行业最领先的,2017 年前后做到了行业最精准+管理最严格+主动性最强(基本工资农夫发,提成奖金经销商发),2020 年至今又适应增长趋势进一步变革能相较同行更能抓到下沉市场。反观哇哈哈的渠道改革积重难返,宗馥莉都把自己改下去了;怡宝的渠道模式目前也显著被农夫领先了一个代际。

3) 渠道利益带来的强大话语权。

原本东方树叶没成长起来之前,农夫单靠给渠道的 总毛利*总周转 就是行业第一,目前又增加了一个更高毛利的东方树叶,就变成了更加断档式的领先,给渠道喂的饱饱的。据 AI 简单反馈,在渠道商维度,单个夫妻老婆店农夫带来的年毛利比怡宝 / 娃哈哈高1,200–1,500 元,比统一高1,700 元。故农夫可以利用其行业断档领先的总利润空间牢牢把控渠道商+经销商的话语权,在渠道上推下一个爆品以及抑制同行

综上,农夫的渠道控制力形成了系统而非单点的竞争优势,因此可以算作一种护城河。

下面是农夫内部对于渠道的一些方法论或口号

「饱和式陈列不是简单摆货,而是要做到:排面最大化、位置黄金化、排他绝对化、视觉饱满化。」「2025 年我们推进万店陈列策略:核心门店重点投放,普通门店量化陈列,让农夫山泉在每一个终端都‘触手可及、一眼可见’。」「万箱陈列:在核心城市和重点门店,通过大规模堆头陈列,形成水墙效应,给顾客量感冲击,让产品自己会说话。」

「冰柜黄金层、收银台前排、通道端架位 —— 这三个位置,必须优先抢占,农夫山泉的产品永远在这里。」「品牌柜机里只能放自家产品,不许放竞品;冰柜里必须满陈列,不允许有空位;产品正面朝外,日期老的前置,先进先出。」「水墙战术:终端货架上,农夫山泉的排面宽度必须是竞品的 2 倍以上,陈列高度与视线平齐,形成绝对视觉优势。」

「大经销商制:每一个地级市只保留一名经销商,撤销县级经销商,市场全部划归地级经销商;业务员划入经销商团队,底薪由公司承担,提成由经销商发放,让经销商成为区域市场的‘主人’。」「渠道不是压货的工具,是利益共生的生态。我们给渠道足够的毛利,让他们愿意推、敢推、主动推。」「控制电商占比,长期维持在 3% 左右,避免电商成为价格战的主战场,保护线下渠道的价格体系。」

但我们不免还要思考一个问题,这种渠道会不会受到技术变革的冲击?目前能看到的明显有三大持久发展的新兴渠道,包括电商渠道、即时零售近场渠道、硬折扣线下店渠道。先说结论,会被影响,但影响不会那么大。渠道变革的核心是两点,一是破价,因为如果渠道增多,总销售会变多,我们担心的是破价影响长期价格锚点;二是渠道变革是否会削弱农夫的市场份额;三是是否会影响护城河

首先,两年前的专家访谈数据显示,线下渠道仍然至少占比 70% 的销量,而且水和饮料的大多数场景还是户外的即时性需求, 这和传统快消品的场景还不一样,即使渠道大的变革也仍然能确保超过 60% 的需求是来自于线下。因此线下渠道的利益还是会有保障的,大的护城河方面不会影响到渠道控制力,护城河的担忧可以忽略。后面重点讨论破价和市场份额的问题。

而针对破价问题,因为破价不影响农夫的任何短期利润,只影响长期用户心中的价格锚点,只要农夫能确保破价低于 30% 的比例(毕竟 7 成场景都是 2 元,心智就稳),用户的价格锚点就仍然不会受到太大影响。

然后我们再针对非线下场景做一些粗略的测算

1)电商渠道。主要是破价问题,今天的电商渠道已经非常非常成熟了,目前是怎样未来很难有太大的突破。据管理层透露,2025 年的电商渠道占比控制在了 5% 以内,主要当做品牌展示和新品测试渠道,之前多的时候可能 10% 的量级。具体为什么农夫能控制到如此少的量级,之前在第一篇文章中总结过https://mp.weixin.qq.com/s/knlU6NObcK4HqPdfSN__JQ

2)即时零售渠道。我恰好在即时零售平台公司工作过,知道包装水是这里高频用来做促销的品类,是常用的引流款和凑单神器。

市场份额方面:农夫的水站分销点+各种芝麻店是很适合做前置仓的,同时农夫还可以积极主动和即时零售平台合作,以及每家小店里几乎都有农夫,因此在市场份额方面的基建和动作上,农夫并不差,不用担心

破价方面:

先谈数据比例,首先是即时零售平台整体数据,据 2025 行业报告饮用水占比大概 8-10% 的比例,我们做更极端的假设可能 10 年后变成了 20%。

农夫的大包装水送24瓶/箱的水(24斤左右),也不适合送19L(19公斤)或者5L(5公斤)的水,因为太重,骑手根本拿不住,成本太高,肯定不是主力。据管理层22 年 H2电话会议上透露,农夫的大包装水已经占据 约 40% 的比例。那因此,未来极端假设即时零售平台全部是破价的,极端全部情况是只影响 20%*(1-40%)=12%的数量,但肯定是不可能的,可能最多只影响到一半甚至更少,可能也就是 5%-6% 左右。为什么可能不到一半占比呢,分析如下:

我们把经营商家分为两类,一类是小象这种自营大商家以及农夫的各种直接间接芝麻水站,这类商家的特点有两个,一个是账算的很明白、不轻易做亏本的事,一个是农夫可以直接谈有很强的控制力。这种直营和间接的大商,农夫完全可以通过控制售卖比例、提供特供款(比如 350ml 装)、各种暗折扣(凑单满减、第二件半价)等方式避免直接价格比较

另一类是真正分散的便利店、夫妻老婆店。首先,上面给大商的方法(提供、暗折扣)这些小店也可以用,而且农夫的绿瓶水已经推出了,完全可以用绿瓶水来和其他水品牌打促销战;其次,小店利用农夫这样的高周转品来促销,本身存在利益反噬的问题,即用线下高周转高毛利的商品来做线上引流,但农夫的水本身是畅销货不愁卖不出去(还是因为水线下场景是大头),所以从自身利益角度会存在一定制衡,商家也不傻,自己会控量;最后,即使因为其他小店内卷陷入囚徒困境,农夫因为非常精细化的管控能力也能及时充当裁判员来调节,说实话,即时零售这种形态比电商渠道其实更易监管,因为是哪个具体线下地址的店在破价一目了然,不像电商一样不清楚来源,并且农夫的一瓶一码已经全面落实了。而农夫的渠道管控能力我们已经在上篇中详细介绍了,这个行业如果有谁能管控好这个渠道,那一定是农夫,农夫在电商上的渠道管控已经证明了自己

3)硬折扣店。假设 10 年后中国出现了几十万家零售折扣店(山姆盒马快乐猴类似),这种店型会造成两个影响。一个是渠道推出自己的饮用水,抢占份额;另一个是折扣零售会想办法把价格打下来作为引流品。

前者,如 Costco、小象推出自己品牌的水,更多的也只会是低价心智(没有十几年的品牌教育不可能形成心智溢价),况且最重要的是他们的量占比太小,规模效应太弱,没办法造成实质性影响,也就是几个点的影响。

后者,其实农夫可以联合硬折扣零售商,提供特供款水,比如 300ml、200ml 的,也有应对办法。

当然,上面这些前提其实都离不开两点,一是农夫自己的渠道管控能力要精细化、话语权要强,另一个是农夫自己的规模效应要强,能有利润做最高品质的产品同时定价不高,不惧任何对手的挑战或者价格战,竞争对手知道赢不了,所以不会陷入持久战。故我们下面来谈谈农夫的第三点壁垒,规模效应。

3、规模效应

农夫的规模效应是由 广泛布局的优质水源地、深入上游原材料的供应链优势、水+茶饮料双重行业第一的规模三者共同组成

1)广泛布局的优质水源地:水分为三种,纯净水、天然水和矿泉水。纯净水不需水源地,自来水过滤即可,但一旦要做≥2 元的高价位水,也就是农夫的主战场,则必需要占据数量众多的优质水源地。如前面所说,虽然水源地不太稀缺,但后来者要达到和农夫相同品质且相同低运费率的成本下,首先要付出 16 大水源地的几十亿成本,其次也是最重要的是需要长达至少20 年的采矿申请+厂地建设,最后需要再叠加至少 10 年+的品牌心智教育。这三者共同带来的难度实在是太大。

2)深入上游原材料的供应链优势。除了天然水,农夫将近 60% 的茶饮料、果汁饮料非常依赖 茶和果树的原材料。并且农夫对原材料的品质要求是行业第一档的,因此这部分原材料对成本的影响较大。而农夫在茶、果树上的布局已长达十多年,这种大规模、长久打磨种植工程细节的能力既需要金钱更需要的是时间工艺的打磨,比如在钟睒睒的自传【以慢制胜】中所介绍的那样,种植果树以及对应的匹配工艺有很多细节上的坑,很容易产线全部报废。正是这种长期投入使得农夫成为国内饮料巨头中综合原材料成本最低的企业之一,这从农夫的分产品线毛利率就能清晰的看出来。农夫在 2020 年中的茶饮料毛利率高达 60%,近些年因为销量增加及原材料迎来收货期,估计可能变成高达 65%,而果汁毛利率在 2020 年已经是35%,近两年估计可能变成至少 37%、38%,而华润的饮料在 24 年也才 31%。这效率差异太大了

3)水+茶饮料的双重行业第一销量。农夫的水营收从 2015 年后是行业第一,近些年更是在销量上也明显超越怡宝成为第一。而这两年农夫的茶饮料也成为了行业第一,东方树叶在无糖茶接近 75%-80%的市场份额,碾压同行。这两种规模领先带来的优势使得农夫的毛利率和销售费率显著领先同行。但这里会有一个小问题,水肯定会是长青饮料,生命周期非常长,但是东方树叶这种产品会不会像 曾经风靡一时的 营养快线、冰红茶等产品火了十年左右就销量大幅砍半呢?这在后文会展开。但即使茶饮料瘸腿了、砍半了,农夫仍然大概率还是行业第一的营收规模。

综上可知,农夫山泉的护城河是典型的快消品的壁垒,是品牌力、渠道力、规模效应三者的综合系统优势,想单点突破其实就挺难的,而要三方面都被后来者突破,这个概率有点太低了。

二、未来发展空间粗估

1、包装水

1.1现状

行业增速方面:根据欧睿报告,我国包装饮用水市场 2023 年零售额为 2010 亿元,19-23 年 CAGR 为 3.7%,近 5 年增速有所放缓(13-23 年 CAGR 为 8.4%)。但这里面受到疫情的明显影响拖累。

市占方面:根据灼识咨询,2023 年中国包装饮用水市场前五分别为公司、华润饮料、景田百岁山、娃哈哈、康师傅,分别占比23.6%/18.4%/6.1%/5.6%/4.9%。近两年农夫有所加速,有些口径说农夫占比超过 30%,有些则不然。综合来看,目前 2026 年农夫的水市占应该在 30% 附近.

1.2参考其他国家,未来仍有不少空间

该部分内容和数据主要引用国金证券报告的内容,可供参考。

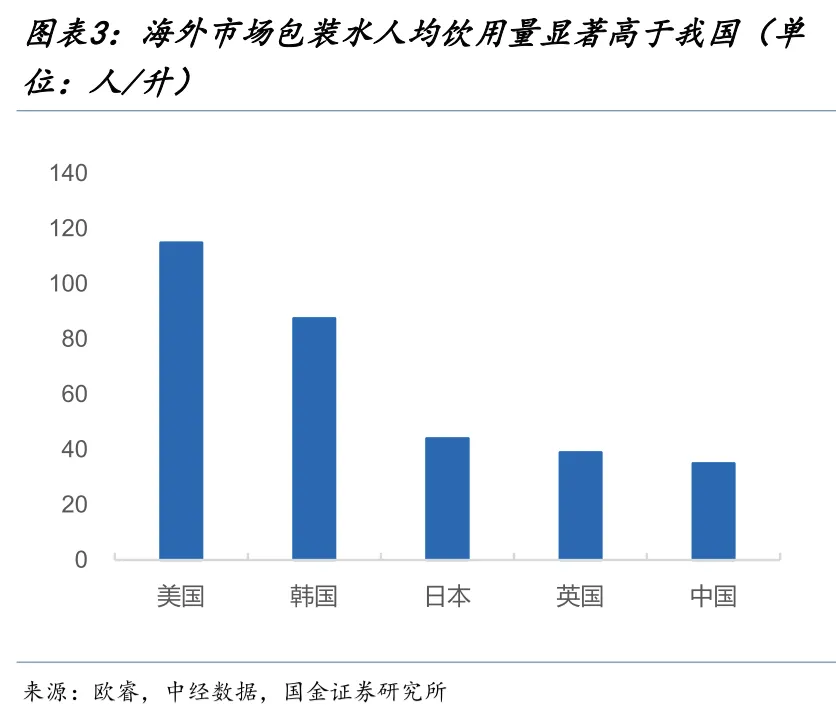

数据上较海外市场空间对比:较成熟市场国家具备 2~3 倍提升空间

逻辑上符合健康趋势:

一方面是包装水代替自来水的饮用习惯有待持续培育,我国整体人均收入还是较低,新一代年轻人对包装水的接受度会比老一辈更容易接受;另一方面是健康视角下包装水对碳酸饮料、果汁等饮料具备替代机会。

海外市场包装水行业近年来仍具备韧性增长,甚至呈现 19-23 年加速增长趋势,如韩国/ 日本/美国分别达到 13.9%/8.5%/8.1%的年复合增速,较此前的 12.8%/6.2%/6.6%明显提速。主要系海外市场户外场景放开较早、健康意识提升所致,如美国、日本过去10 年包装水占比持续提升,而碳酸饮料、果汁占比持续收缩,2013-2023 年日本/美国包装水占比分别提升 2.6/7.4pct。

1.3具体的增长途径包括

天然水持续抢占纯净水份额:目前纯净水占据超过 50% 的份额,但是随着民众健康意识加强以及农夫的持续品牌教育,以及农夫自身推出绿瓶纯净水产品,都会持续助力农夫的水份额提升

场景细化,中大包装水占比提升:近 年 来中大规格包装水引领行业增长,据华润饮料招股说明书数据显示,中大规格(1L~15L)包装水零售额在2018-2023年间增速最快,CAGR为12.8%,显著超过行业平均水平(7.1%),及小规格包装水(6.8%)

产品结构推升价格提升:农夫的高品质饮用水未来也有一定增长空间,比如 3 元的长白雪、高端会议玻璃水、婴幼儿专用水等高价水也会变相提升水产品的整体价格

2、无糖茶饮料--东方树叶

2.1长期稳定性:

聊增长空间前,有个事情需要思考,就是该无糖茶品类是否长期稳定存在。如果像是 营养快线、冰红茶等产品火了十年左右就销量大幅砍半的产品,其实是不用谈增长空间的,因为生命周期太短。

先说结论,我认为这款无糖茶品类差不多能有 20 年的长青,再远点就看不清了,需要看公司后续如何经营和升级。

符合长期健康趋势,不可逆

基于国金证券数据:据日本清凉饮料协会数据显示,随着经济总量趋于饱和、人口老龄化趋势加重,1990 年起无糖饮料渗透率加速提升,截至 2010 年无糖饮料渗透率约 40%,此后仍保持逐年提升趋势,2023 年达到 56%。 而在无糖茶类目下,对应相似饮茶习惯的东南亚国家,我国无糖化率仍偏低。据亿欧智库数据显示,2022 年韩国、日本无糖茶渗透率均处于 80%以上,马来西亚、新加坡为 30%+,而2022 年我国无糖茶渗透率不到 10%。即海外经验证明,无糖茶的品类是长达 30 年+的长青品类

而用户实际上是把东方树叶当做“有味道的水”,是水的替代品,并且已经做到了 0 糖 0 卡 0 脂的极致产品力,因此从趋势上这款品类确实容易长青

生化机制上,支持长期复购

上周和好友 大海兄讨论过这个问题,让他帮忙问问他调教的龙虾 AI这一问题,龙虾 AI 从生化机制的角度给了一些分析:

东方树叶的多巴胺特征如下

咖啡因+茶氨酸的协同效果:

咖啡因提供清醒、专注

茶氨酸提供放松、平静

结果:清醒的专注 + 内心的平静- 这就是茶禅一味的生化基础,给人一种莫名的健康感、轻微愉悦感,但是因为口味很淡,又不会有其他饮料产品的长期饮用会腻的感觉

对产品的意义:

这种独特的体验是东方树叶的核心差异化优势,也是用户愿意长期饮用的生化基础。咖啡无法复制这种体验(没有茶氨酸),其他茶饮料也难以匹敌(东方树叶的原叶萃取工艺保留了更多茶氨酸)。

2.2增长空间

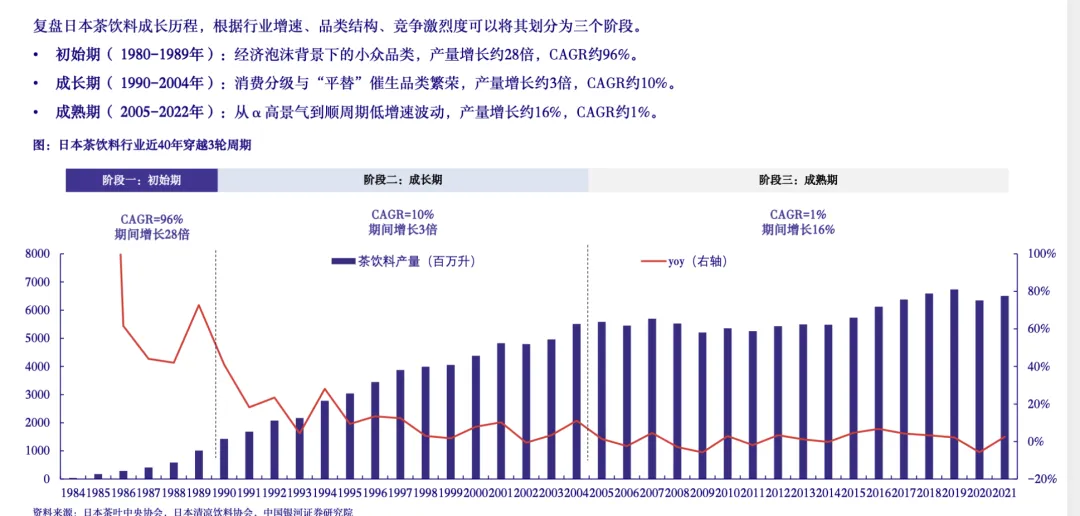

基于银河证券研报的调研分析,日本无糖茶穿越40年周期,消费分级时代最具弹性。日本茶饮料(无糖茶为主)是最大的饮料品类,并且穿越40年产业周期,期间销量实现185倍增长,竞争格局呈现“一超四强”的稳态竞争特征,诞生了长期领跑行业的头部企业伊藤园,戴维斯双击推动公司

股价最高涨幅约2900%。从行业周期来看,日本无糖茶诞生于1980年代的泡沫经济,但最终在1990年代消费分级背景下进入长达10年的景气周期,主要得益于:1)经济泡沫破灭后家饮需求、平替消费显著增加;2)家庭小型化、户外消费催生便捷的包装化饮料需求;3)老龄化与肥胖率提升催生极大的健康诉求;4)饮料包材政策放开推动茶叶快速饮料化。

故参考日本韩国的趋势,东方树叶至少还有 10 年的成长期以及 10 年的平稳期。不过这种仅是趋势参考,只能得出结论还会成长并且可能会维稳,总计至少20 年左右的长青期。对农夫的护城河影响是只要东方树叶不大幅度下降,护城河仍然会断档式领先

2.3竞争侵蚀

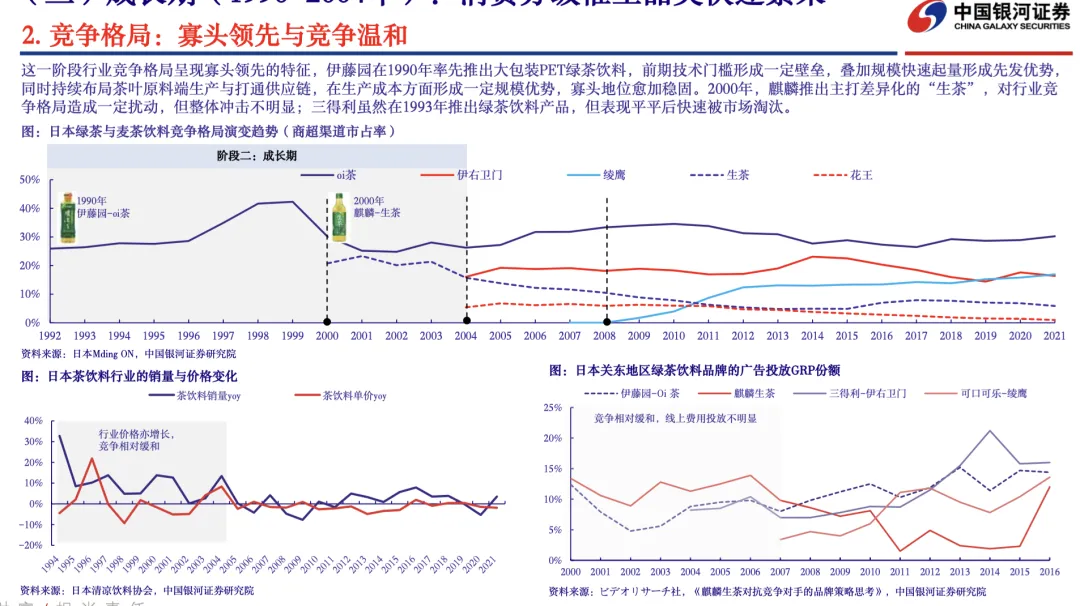

当饮料的问题是可复制性强,容易出现仿品,我们不得不思考竞争的影响。仍然参考银河证券复盘日本的无糖茶竞争,发现农夫的做法和发展路径和日本龙头如出一撤,完美复现。

为什么我会倾向于东方树叶能维持和伊藤园类似的龙头地位呢?还是上述的饮料巨头的三种核心护城河,品牌力、渠道力、规模效应

品牌心智:消费者已经把“无糖茶 = 东方树叶”焊死了

欧睿、尼尔森一致数据:

无糖茶市场,东方树叶市占率 70%+

提示“无糖茶”,第一提及率接近 80%

基于 AI 所说,快消有一条铁律:

在一个标准化、同质化品类里,第一名占比超过 60%,就很难掉下来。因为消费者记不住第二个,渠道也主推第一个。

康师傅冰红茶统治甜茶 25 年,不是因为最好喝,是因为它就是这个品类。

东方树叶现在就是这个地位。

渠道控制力:它是绑在农夫山泉体系上的“自带流量品”

东方树叶不仅是自己强,也是它能蹭红瓶水的渠道特权:

300 万终端,必须摆农夫水,顺带就摆东方树叶

冰柜天然有位置,不需要像网红品牌那样烧进场费

周转极快,终端愿意卖,因为卖得动、不压货、不乱价

竞品哪怕给更高利润,

铺不下去、铺下去卖不动、卖不动就下架,这是死循环。

渠道壁垒不是钱能砸出来的,是十年网点密度+动销效率堆出来的。

规模效应:别人打价格战是自杀,它打价格战是收割

东方树叶的成本结构是碾压级的:

茶叶集采规模是行业第二的 10 倍以上

全国水源地工厂就近生产,物流成本低一大截

销量大带来的生产线利用率高,单位成本极低

结果就是:竞品卖 4 元才勉强有利润,东方树叶卖 5 元依然很赚,大瓶更便宜

过去几年的竞争就是很好的实战案例。2024-2025年,中国无糖茶市场已经进入了“像素级抄袭”时代。康师傅、统一、元气森林、甚至三得利都在疯狂推新。但最后市场反而更集中,东方树叶的份额越来越高。

3、其他饮料--果汁、功能饮料等

其他饮料中比较有潜力的大单品是公司 17.5°和 NFC 果汁系列,这两类产品符合天然健康的大趋势,并且公司整打磨了 10 年+时间,明显领先同行的产品力。未来有一定的确定性增长,但量级不好估算

其他品类增速暂时不高,未来能不能走出来也不好说。

因此,其他饮料只能算是一个短期还有个年化 3%-7% 的增速,长期不好说,可以就当做归零来看

三、风险因素

1、创始人接班风险

钟老已经 70 多岁了,也干不了几年了。而从【以慢制胜】以及外界传闻中能看到,农夫的营销广告钟老板介入很深、产品研发也介入很深,并且能忍受长达十几年的亏损也能坚持打磨产品。那后来者能否做到这种长期主义、做到如此擅长营销,都是未知数。如果接班人假设是他的儿子,虽然可能也能坚持长期主义,但是儿子的能力如何、是否能服众,也是未知数

2、人口趋势影响

短期10 年内可能还没太大影响,但是这是个正在走来的灰犀牛。10 年、15 年后人口减少应该是必然趋势。农夫的产品本身渗透率就高,再加上未来十几年的持续渗透,届时估计农夫的增长可能会和人口相关性越来越高。当然,农夫本身可能在未来也有更多新的爆品,这些也是未知数。

3、出海挑战很大

当吃完国内的份额后,要想进一步重新高速增长,出海是一个机会。但如前所述,水和饮料非常依赖本地化渠道以及多年的营销教育,大多数国家里应该有当地龙头。农夫进军海外,难度非常大。在最近几次的电话会议上有人提问出海的进展,管理层也是一直在说看机会,也没有太多实质性进展,也侧面反映了这里的难度

最后一点,则是农夫的估值并不便宜,没啥安全边际,短期内估计也没啥买入机会。只是想多了解一些优秀公司,面向未来学习,保持长期关注。

以上,全文完。