【答疑解惑】众安医疗险常见问题汇总学习资料,以下问题及问题解析供各位老师讨论学习参考,不作为后续理赔依据!

- 2026-04-21 16:24:16

㊙️众安医疗险常见问题㊙️

共35条问答(含图片) | 来源:绩优问题答疑.xlsx

以下问题供各位销售老师讨论学习参考,不作为后续理赔依据。实际理赔还需审核客户完整资料,希望各位老师仔细阅读不同产品条款、免责、特约,电子保单等资料,互相交流。

【学习链接🔗】👇🏻👇🏻👇🏻https://uv8x72jtk7pz.space.minimaxi.com/

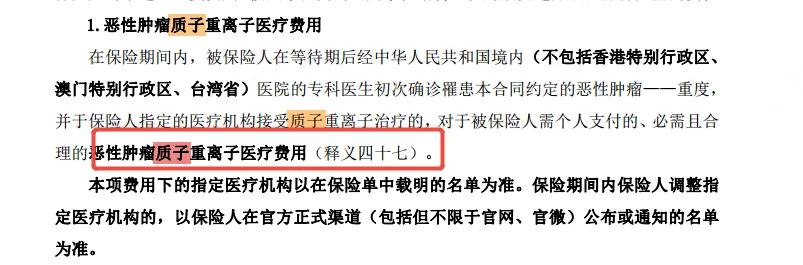

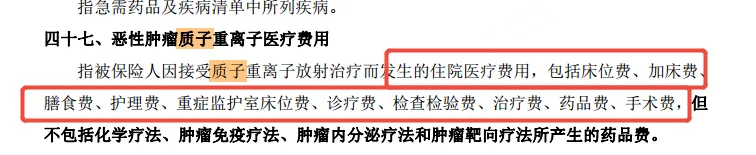

1问题质子重离子的理赔案例,除了质子重离子费用,其他的住院费、治疗费等是否涵盖在内?

尊享26为例,对质子重离子的治疗费用,有明确释义,住院治疗费用,包含床位费、手术费、治疗费等。

【追问】就是想知道质子重离子治疗过程中,是否伴随普通的放化疗?因为质子重离子责任条款中免责了放化疗责任。如果涉及,一个质子重离子疗程中大概涉及多少费用的普通放化疗?如果不涉及,具体案例的费用明细(粗略)又是多少呢?

1答案

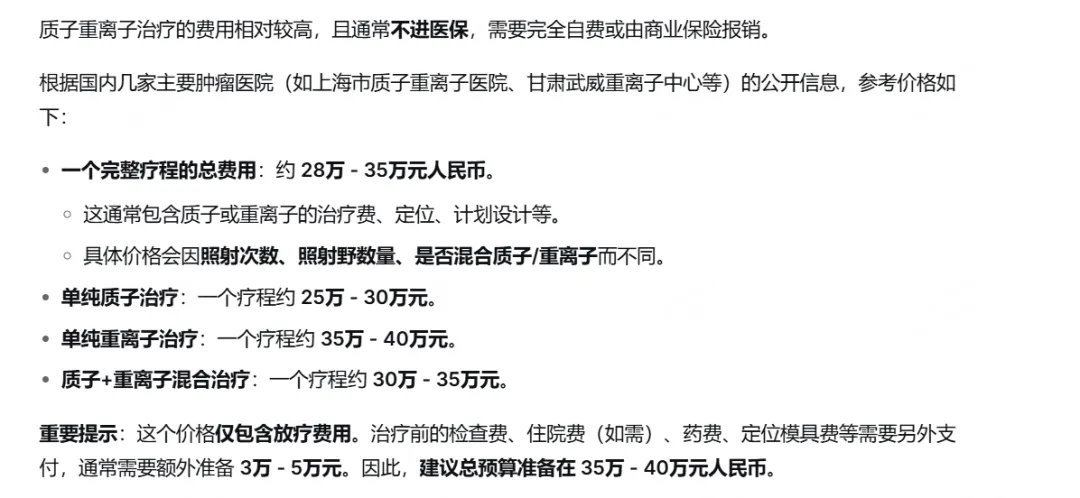

一般来说,质重治疗过程中,几乎没有普通的放化疗,因为质重本身就是放疗了。但是,如果真的遇到某些客户,医生让他做完普通的化疗,再去质重,那这部分治疗费用,需要普通的化疗费用,需要在责任内的医院完成。 比如某个产品的民营医院范围,没有扩展上海质子重离子医院,被保人去上海质重,完成普通化疗+质重的时候,普通化疗这部分费用,会免责剔除不理赔;此外,靶向治疗等,如果同时存在,这部分费用也会剔除。 质重治疗的价格,取决于医院的设备,有些是国产的就相对便宜,价格的话,网上查了一下供参考,一般质重治疗,一个疗程就结束了,所以这个价格都是一个疗程的价格。普通的放化疗,每个疗程的价格差异比较大,可以自行对比。 案例参考:乳腺癌术后,化疗+靶向治疗后,到上海质重医院,质子放疗,1个疗程,质子治疗费用27.8万。加上其他费用,整体金额35万左右,理赔金额应该是33万左右,有一部分非责(超适应症用药)。

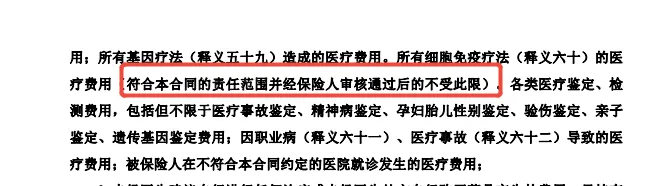

2问题CAR-T问题同上

2答案

尊享26为例,免责中备注了:符合本合同的责任范围并经保险人审核通过后的不受此限。也就是说,如果需要使用CART药品,经过众安审核通过后,这句"责任免除"则"无效",即,符合合同约定的医疗费用(含住院+药品)是正常承担的。

3问题既往症的认定,比如说胃溃疡,不涉及健康告知,那么理赔时认定既往症,也就是胃溃疡的并发症都有哪些?这个并发症的边界有没有标准?

并发症认定:要看是否原发病直接导致;是否是原发病的延申。不仅依据病历,也依据临床经验和客观事实;前者需要看病历,后者需要咨询医生。

【追问】比如说一个人肺炎以痊愈投保尊享中高端2025,两个月后又肺炎住院,这时病历里会体现患者2月前肺炎,这时理赔人员会将这视为既往证,并拒赔?

3答案

这个问题,官方的理赔回复是:看病史记录。 我觉得是这样理解的:一般临床治愈的标准是影像或者细胞学检查等,有具体指标可以认为是痊愈,并非我们所说的"不咳嗽、不发烧、不胸闷"就等同于痊愈。实际上,很少有客户,身体恢复了(身体已经没有不舒服了),还会去做一个检查的,所以很难判定是临床的痊愈。 这个保司的核保回复是:明确已治愈的急性疾病,且已完全治愈,通常不算既往症。判断标准上,主要看病历记载、医生诊断以及检查。我们不太好直接说。你可以问下理赔老师看看他们认定的标准。 理赔审核的时候,如果病史没有体现已经治愈了,一般都是按照既往症处理。如果病史,确实说明了,是治愈了,那就不属于既往症了,这个健康告知也是这么写的。另外,如果一个疾病,例如肺炎,哮喘这种,很有可能出现病情反复的情况,如果每次都是"好转"或表面症状消失,无法体现治愈,一定属于既往症。

【补充】一、一个人肺炎出院,已治愈,投保尊享中高端,不触发健康告知,所以【没有告知肺炎,也没有智能核保】,那么未来等待期后因为肺炎住院,有既往症拒赔的隐患,详细的几个可能如下: 1. 未来肺炎住院的时候,显示投保前有肺炎,但是只是病历描述,没有强调和这次肺炎有相关性,这种要看之前肺炎的出院记录是否有痊愈字样,如果有,就没有争议,可以赔付,如果没有,就陷入争议。 2. 未来肺炎住院的时候,显示投保前有肺炎,且是之前肺炎复发,依然认定既往症拒赔。 3. 未来肺炎住院,病历描述没有提及之前的肺炎,病历也没有说是之前肺炎复发的描述,保司即便查到了肺炎,也不会拒赔。 二、一个人肺炎出院,已治愈,投保尊享中高端,不触发健康告知,但是【经过智能核保】告知肺炎,且标体承保,上述三种情况无论哪一种,都会正常赔付。 治愈是临床治愈,并非我觉得"我好了,我不咳嗽了"。

4问题核保记录覆盖的问题,比如医院级别一致,或者前低后高,前面检查出四类结节,后面复查的是三类结节,这种如何覆盖?必须人工核保才能认定覆盖?还是说理赔部理赔审核时看到资料就能直接覆盖?那像众民保这种没有人工核保的产品,如何覆盖?

4答案

① 尊享:智能核保问的都是"目前或曾经"的逻辑,也就是按照历史最严重的尺度回答,如果核保结论不满意,可以走人工核保,医学核保老师会综合评估。 ② 众民保严重既往症:也是"目前或曾经"的逻辑,即按照历史最严重的算。

5问题纳入医保的一些商业保险药品目录那个事儿,最近众安有什么动态,给我们讲讲可以吗?

5答案

商保创新药目录不限定于恶性肿瘤类的,他就是属于一个药品清单。我们在"外购药械目录"属于① + ②: ① 外购药械目录,与上市齐平,不包括责免及② ② 特定清单,主要为恶性肿瘤类的、以及部分罕见类的,主要是可以提供对应的直付医疗服务 也就是说,不论商保目录怎么变化,众安的医疗险,本身对于药品目录都很全。

6问题众民保中高端客户,本身在二级及以上公立医院就诊,但是首诊后被要求转到医联体(非公立)的医院,不在合作医院,有什么比较好的解决方式吗?

6答案

换个医院,或者接受保险无法理赔的事实。

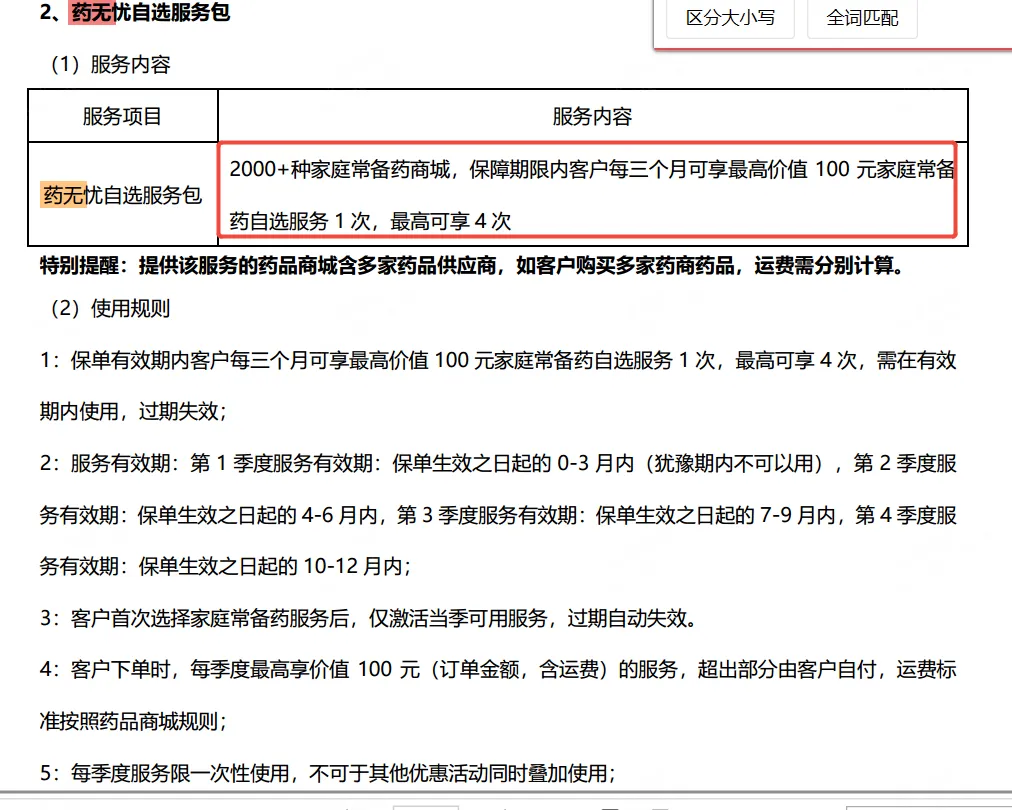

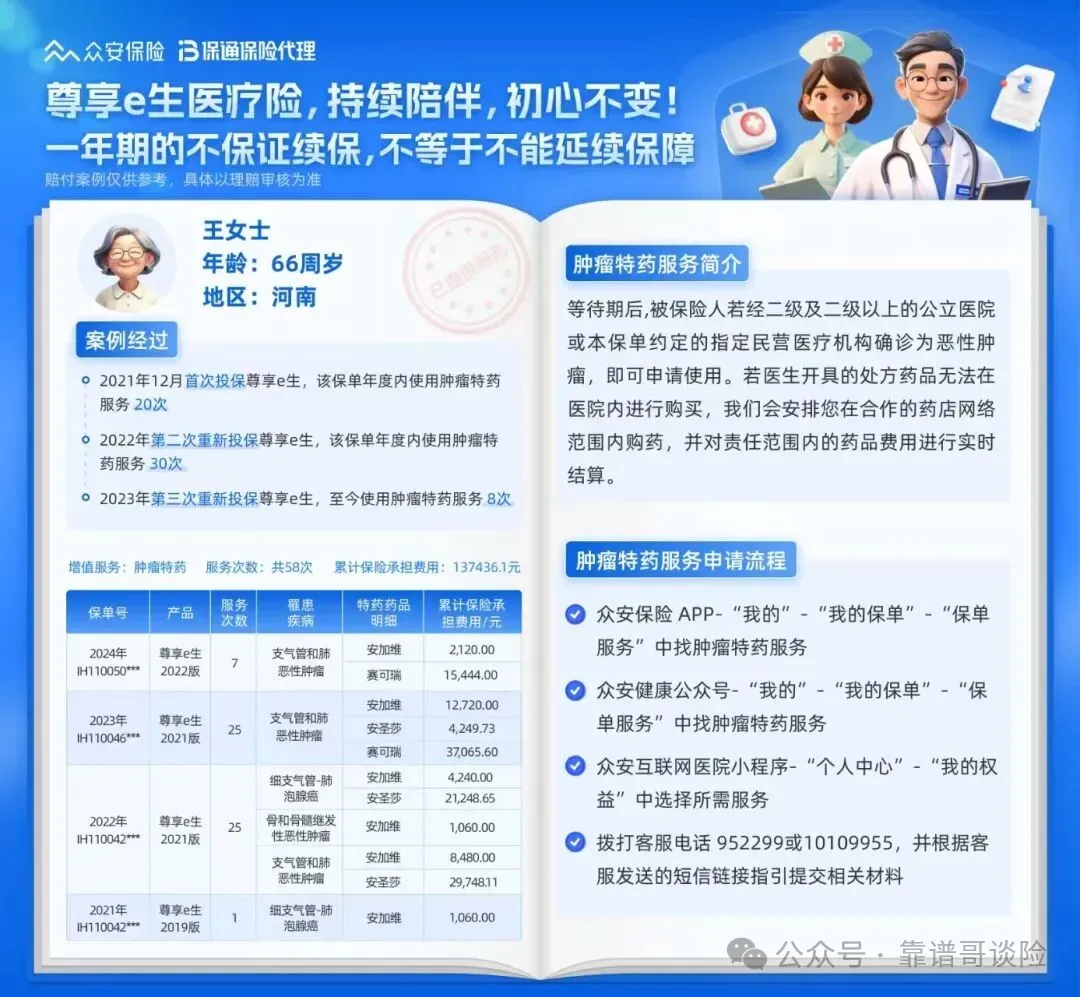

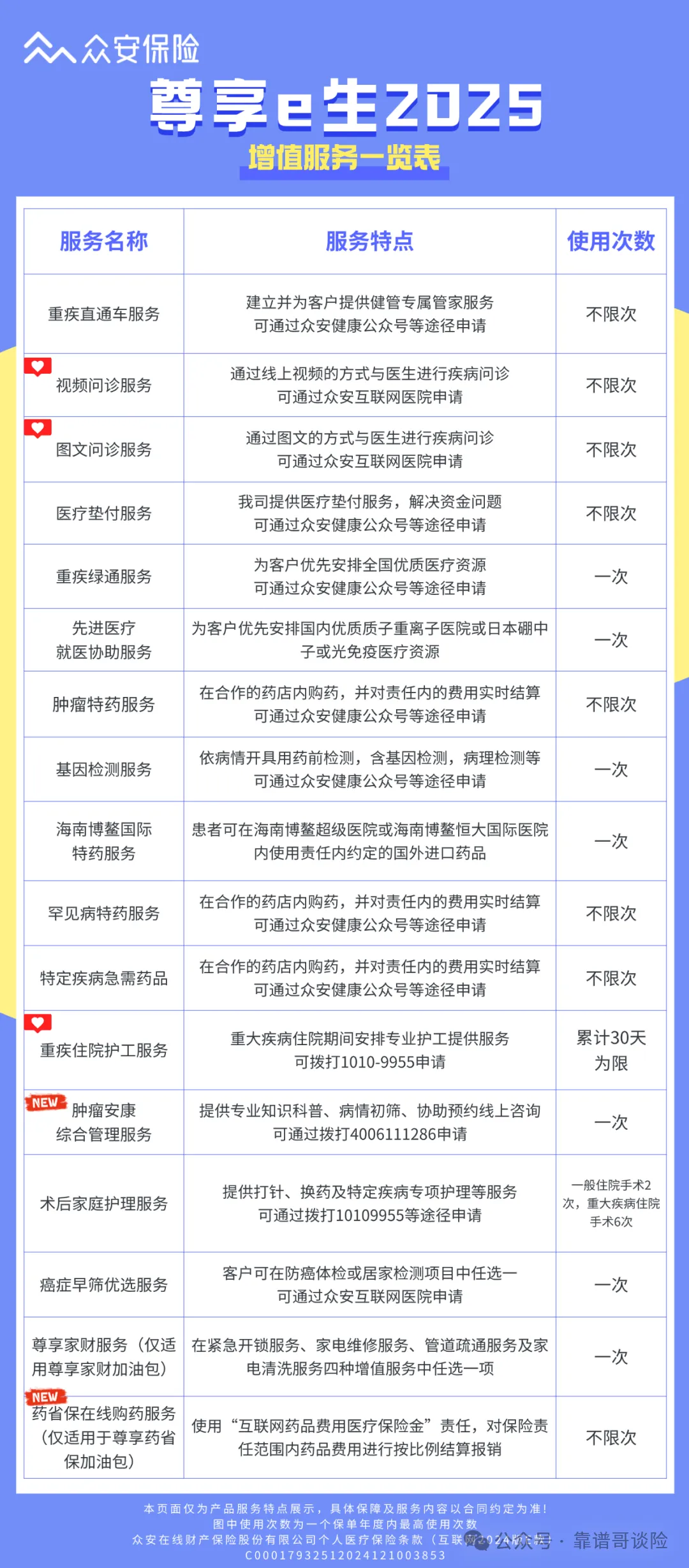

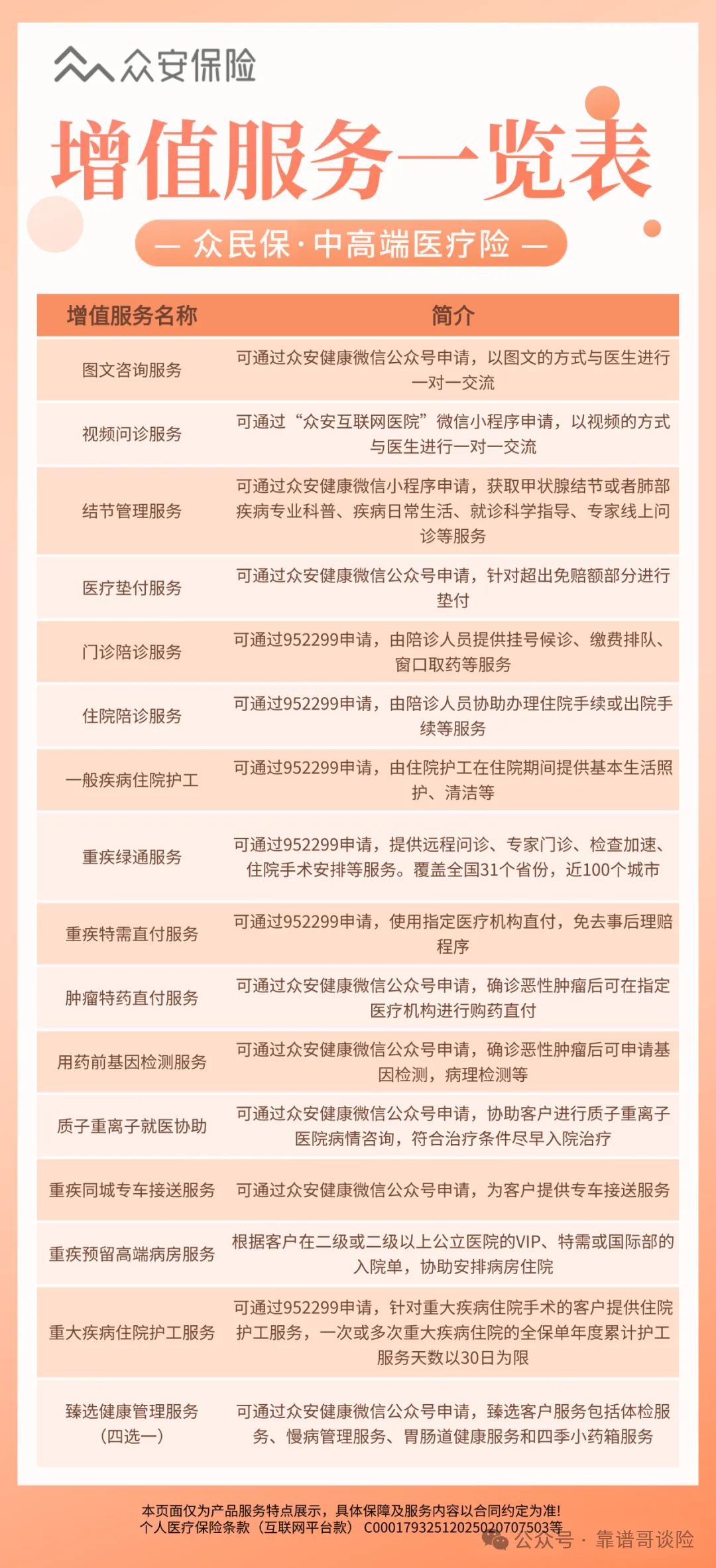

7问题尊享e生中高端2025的增值服务里有一个药无忧自选服务包,能讲一下具体路径和内容吗?e享外购药责任和药无忧的区别?

7答案

1、e享外购药,不是责任,是增值服务;用于"协助开处方" 2、药无忧,这个是增值服务,只有尊享中高端2025计划二、和plus才有;每个季度,赠送50元或100元的药品,药品种类可以自选。下图是PLUS的服务手册,100元/季度(中高端25是50元/季度)。 3、另外还有一个服务,容易弄混,叫"直赔购药服务",主打原研药/进口药,众民保中高端2026享有、众民保百万医疗险2025享有,如果投保了原研药加油包,也可以享有。 4、如果是问,和购药有关的责任理赔,不同产品不一样的: 尊享e生有"药省保" 尊享中高端有门急诊加油包,中包含"互联网购药保险金" 众民保中高端有原研药"在线问诊药品费用医疗保险金"

8问题2026版有了互联网医院解决了外购药处方的问题,这个外购药处方能开的药品范围有多少,涵盖癌症、昂贵药品吗?

8答案

e享外购药查询链接:https://mall.za-doctor.com/goods/medicineCard?groupId=1jWXB0&channelPoint=mwmW8MKV 390种左右,包含原研药,但是不含癌症靶向药、免疫治疗的药物。

9问题众民保对椎体相关的疾病,比如退行性改变,也要算作严重既往症吗?颈椎、腰椎类的这种体检问题都属于吗?另外膝关节问题,哪些不属于严重既往症(半月板磨损、膝关节置换)

9答案

1、脊髓/脊椎/脊柱/胸廓疾病,如果是"退行性改变",即属于严重既往症。 2、如果报告只是写了曲度变化的描述,不属于严重既往症;如果写了突出、膨出,就一定是严重既往症。 3,半月板损伤:如果是退行性改变导致的,属于一般既往症,如果是投保前的意外导致的,属于严重既往症。

10问题众民保系列医疗垫付一年最多十万额度是吗,而且自费金额超过多少才能申请?10万限额是一年内可以多次申请吗?还是说每次住院限额10万,一年不限次数?

10答案

单次的最高限额10万(详见服务手册即可)。 垫付金额计算逻辑 ≈ 责任内费用—医保预计报销金额—产品的免赔额。

11问题尊享系列、众民保系列医保罚则的规则(比如登记医保,医保结算金额为0,是不受医保罚则的,这种情况是否适用于住院前后30天门急诊,一般住院医疗、特殊门诊、外购药等情况,医保登记规则一致吗?

11答案

1、医保罚则的概念,不限制与院内的住院费用,门诊、院外购药都有医保责任。 2、以下产品的罚则,是医保就医即可,发票显示的医保结算金额=0,也是没有罚则的: 众民保百万医疗2025 众民保中高端2026 众民保中高端老版本 尊享e生百万医疗2025、2026 尊享中高端2025 其他老版本,必须要求医保结算金额大于0才可以。

【追问】意味着如果客户有办法做医保登记,那么即便医保不报销,涉及到的外购药、特殊门诊、住院等责任,在现有的运营规则内,默认不受罚则。

11答案追问回复

对的,这些产品范围内,是这样的。

12问题针对医生误诊的情况理赔时会怎么处理?就是前边的诊断和后边医院的诊断不一致?这种可以覆盖记录吗?

12答案

尊享:可以走人核,会有医学核保老师评估;如果没有人核,历史诊断就是既往症的判断依据。 众民保:只能看历史诊断,没有"覆盖"这个说法。

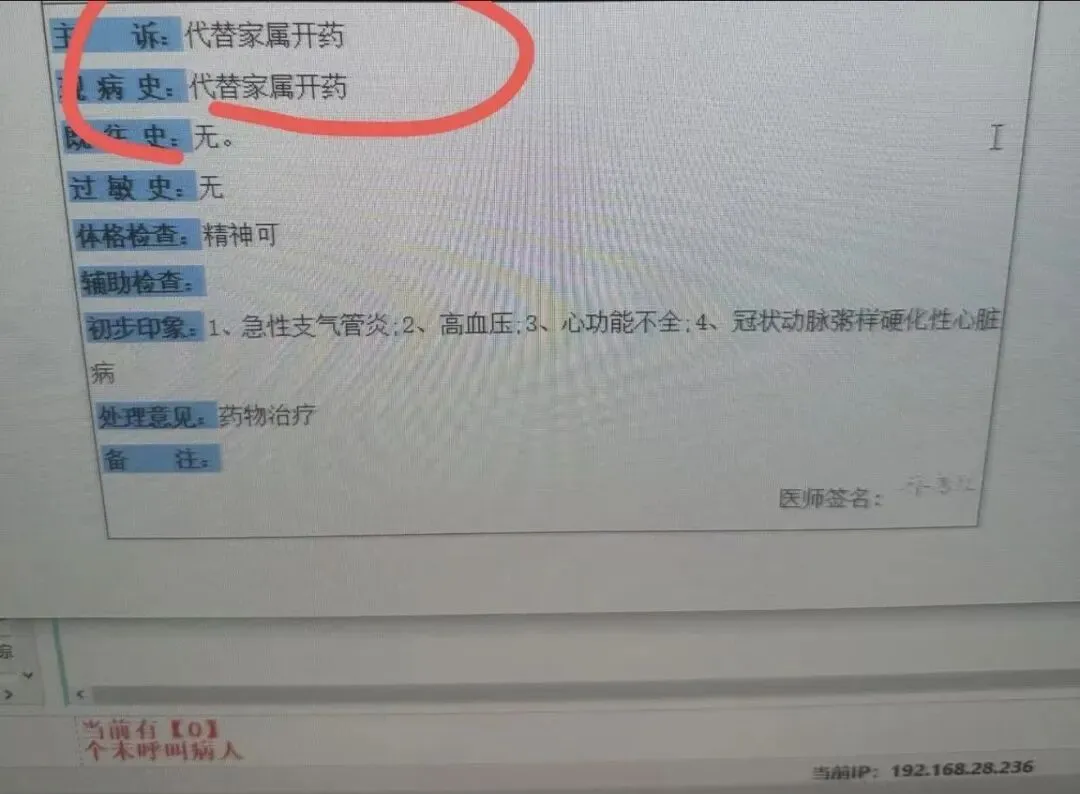

13问题只有医保卡个人账户的购药记录,比如长期购买冠心病药品(给家人买),但本人无冠心病诊断记录,是否会影响众民保对冠心病的理赔?——医保卡外借,理赔上到底如何审核的,分哪些情况呢?比如病历里明确代诊,这种记录属于谁?比如用个人账户给家人买了肺癌的药品,这种视为本人记录吗?理赔如何审核?

13答案

没什么针对医保卡外借的审核,谁的医保卡登记就医,就是认为是谁的医疗行为和既往疾病。如果是代诊,合规的方式:我代替我妈妈就医,我拿着我妈妈的医保卡和身份信息,或者现在的电子医保码,进行登记、开处方才是合规的(这个是医保基金管理条例的要求),其他都不合规。再或者,你通过共济账户,合规的把自己个人账户余额,给家里人使用,这种没影响。

【追问1】1、提供的病历里明确显示代诊,也是不行的,默认是本人记录?

13答案追问1回复

对的,无法认可"代诊",除非他刷的实际就诊人的医保码,刷自己的医保卡,给其他人买药,本身就不合规的。

【追问2】2、一个人医保卡有外借记录,但是本人名下没有任何相关联的就诊记录,这种是否在理赔方面视同无异常记录呢?

13答案追问2回复

无法认可医保卡外借这个行为,医保卡登记就医了,相关诊断就是这个人的。

14问题众民保中高端医疗险的除外既往症的(d)项中,比如有颈椎病,那么腰椎疾病也是免责吗?甚或着说是所有锥类疾病都免责吗?还有胸廓疾病也要免责?锥类疾病的并发症有明确的并发症范围吗?

14答案

除外的是投保前的这一项严重既往症及其并发症,投保后其他新发的可以理赔。

15问题根据药品说明书利妥昔单抗(美罗华/汉利康等)说明书适应症里一般不列"套细胞淋巴瘤"这6个字,但套细胞淋巴瘤属于CD20阳性B细胞非霍奇金淋巴瘤(NHL),这种情况属于超适应症吗,对于业务员来说,有没有什么方式可以较为准确的判断适应症问题?

15答案

适应症都以说明书的为准。 如果适应症中,有一些医学名词不理解,建议咨询专业医生,外加自己搜索了解。

16问题客户首次就诊,次要诊断里写了肿瘤?后转院至省级医院,确诊恶性肿瘤,尊享e生可以视为重疾0免赔,将首次就诊费用也按照重疾0免赔对待吗?提交资料需要注意什么吗,是不是最好将两次资料一起提交而非先后提交会更好一些?众民保中高端,重疾0免赔,确诊之后,确诊前的未报销的医疗费可以补报吗?比如脑中风后遗症,180天后才能鉴定,鉴定后属于重疾,之前未报销的1万可以追溯吗?

16答案

属于两次出险,首次住院,只能按照一般疾病理赔;无论怎么提交材料,都是分开审核的。一次住院和出院,对应一次出险。同理,不可补。

17问题尊享中高端2025人工核保的除外结论,支持第二年核保复议吗?第二年续保的时候可以提交资料复议吗?另外,一个保单投保过程中先智能核保再人工核保,会造成人工核保看不到智能核保结论和信息的结果吗?

17答案

首年投保是人工核保的,不支持核保复议,只能等3年既往症豁免。只有首年通过智能核保的除外结论,可以复议。人工核保以及跳出去投保流程了,所以这个没理解。

【追问】人工核保会看不到该投保人进行的智能核保选项吗?

17答案追问回复

可以看到,人工核保老师,会补充上去。

【确认】这是和核保部老师又确认过了吗?

17答案再次确认

对对,核保老师说,他这边能看到前序智能核保客户的选项。

18问题投2025版众民保中高端,投保前客户有甲乳4A结节,做了穿刺,良性,无其他恶性可疑描述。1、仅做穿刺,没有手术切除,是否触发严重既往症?2、做了穿刺,做了手术切除,是否触发严重既往症?

18答案

1、老版本众民保中高端:只要是医生建议穿刺,就属于严重既往症了,不管有没有切除,都是严重既往症。 2、延申众民保中高端2026新版本,医生建议穿刺,也属于高危结节,只是约定了,投保前的高危结节,手术切除后,若病理是良性按照一般既往症算。

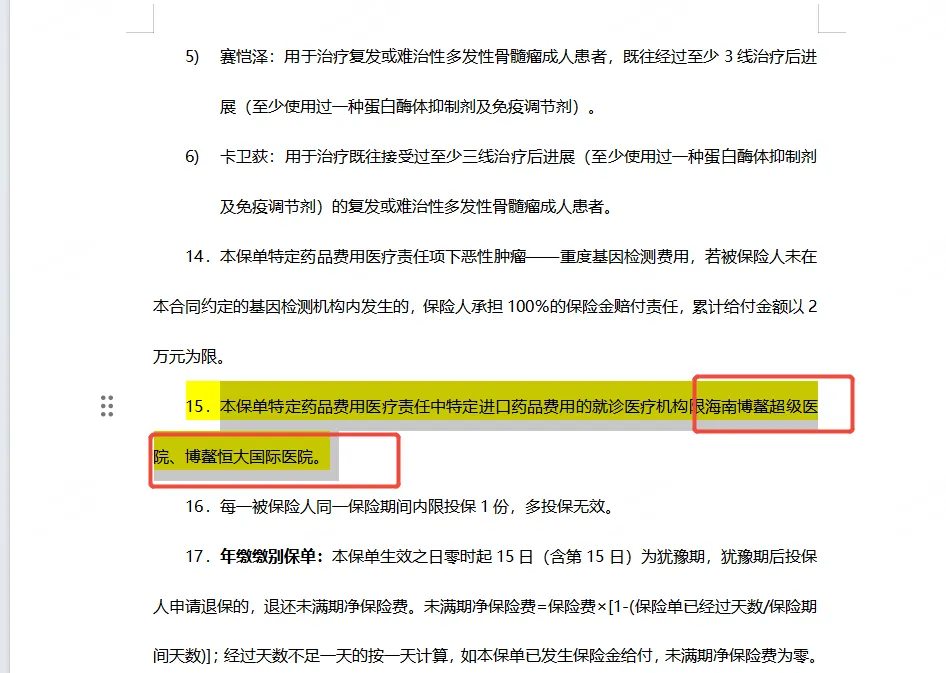

19问题尊享e生2025中高端,是拓展私立医院的,对于海南博鳌那边的私立医院也是开放的吗?具体哪些责任可以在博鳌进行理赔?路径有哪些?有没有实际案例?

19答案

理赔路径,就是正常的理赔流程。囊括的医院:有两个,特约。特定进口药这个责任,本身扩展了用药这次对应的医疗费用,住院费等。

20问题补充告知好像只有一次机会,还有什么途径可以二次三次做补充告知的?(有些客户过于焦虑,想起什么就想补充告知?)

20答案

电话客服申请。

21问题外购药理赔,前后必须要求是一个医生开的处方单吗?如果首次是异地就医开具处方单购买外购药,后续回到本地,本地医生开的处方单还能走外购药吗?

21答案

这属于两次出险,分开审核,每次审核报销本次的,不冲突,不涉及到拒赔。除非第二次已经产生耐药了,本地医生开的处方,也无法理赔。

22问题有实际的,金额较大的案例可以分享吗——耐用设备,精神类疾病保险金(尊享中高端责任),重建手术。

22答案

精神类疾病没有大额案例,一般都是在一般医疗保险金下理赔。 例如尊享中高端2025,F32.2,不伴有精神病性症状的重度抑郁发作,住院费用,扣除掉医保报销部分,扣除非责"有氧训练"剩余部分全额理赔6K+。

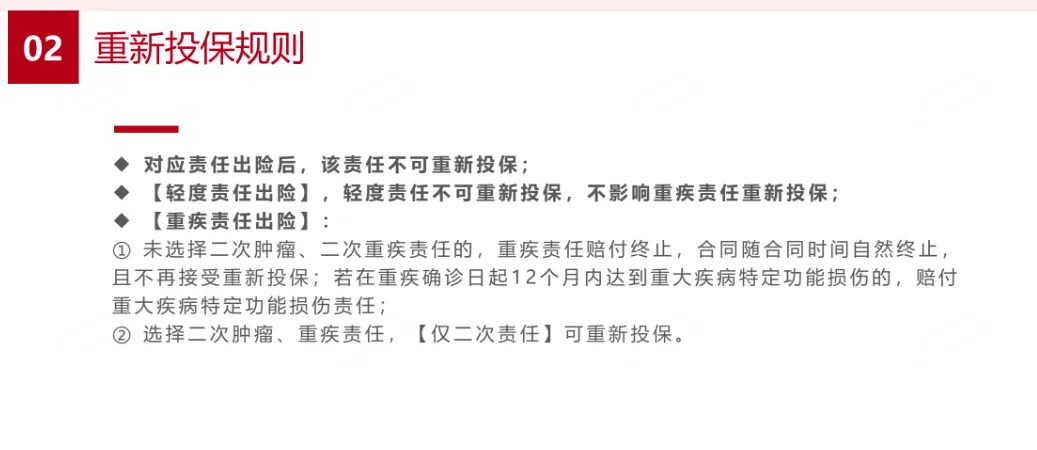

23问题众民保无健康告知重疾险,是否有出险后正常续保案例?

23答案

轻症出险,可以续保。重疾出险,不可续保。续保规则是非常明确的。

【追问】这种有案例提供吗,随便一个都行呀。

23答案追问回复

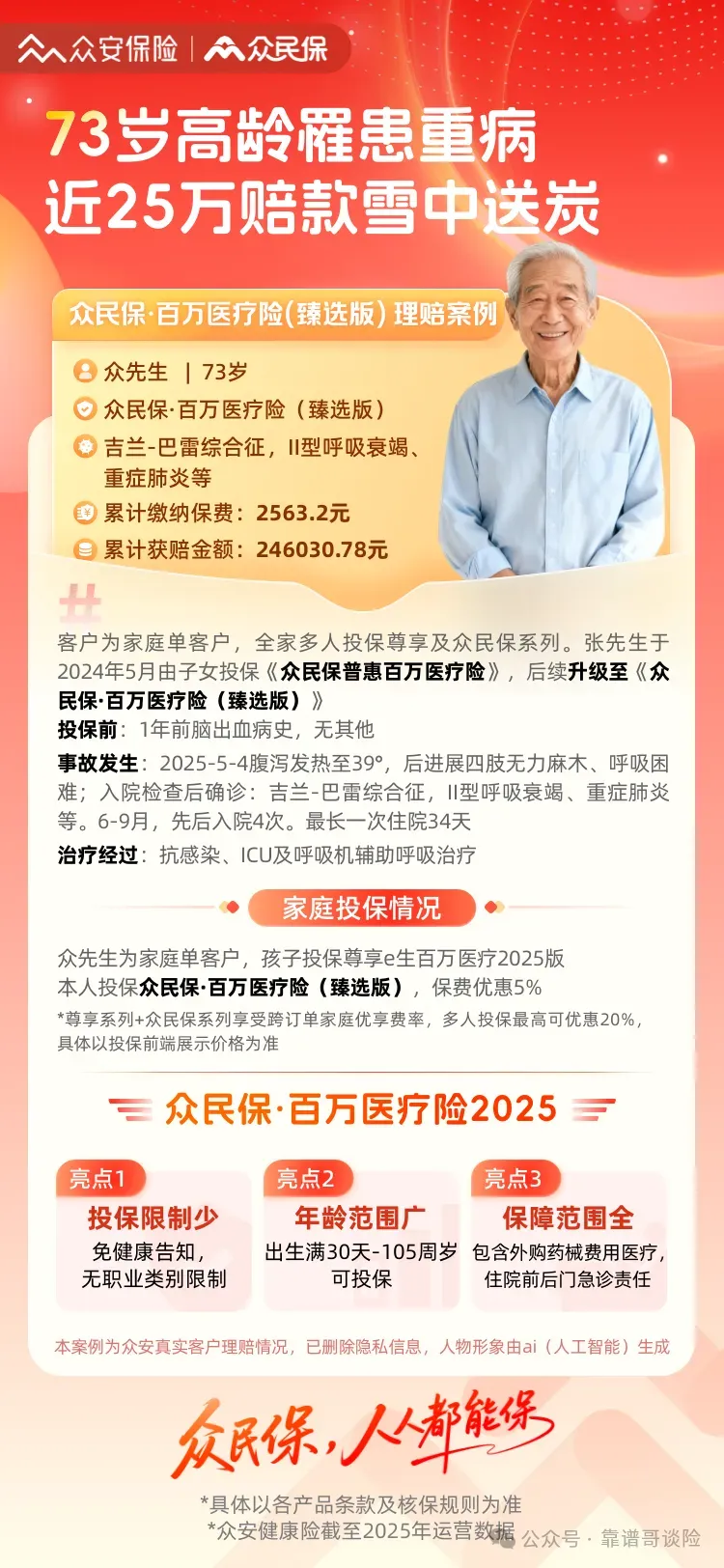

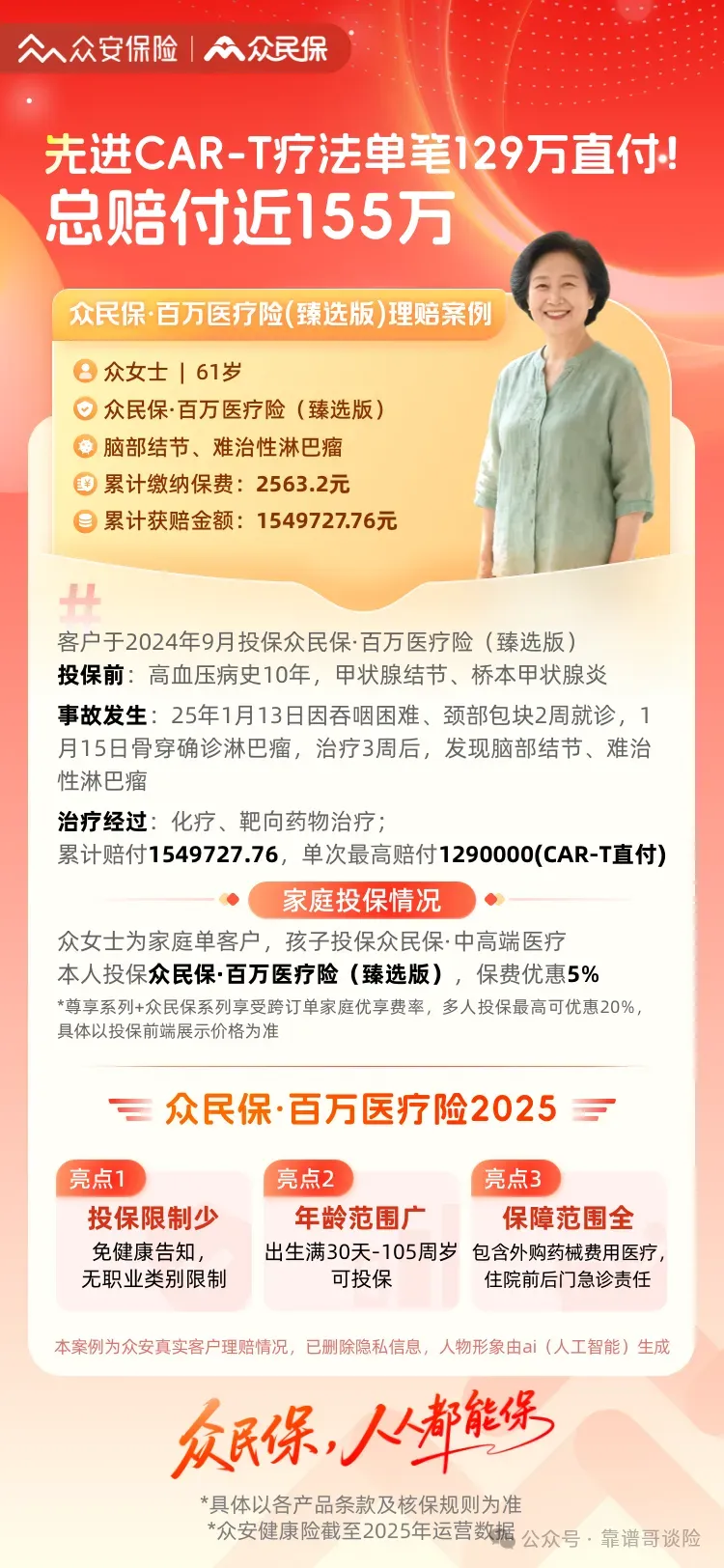

女,40岁 众民保重疾,重疾+轻症+二癌,30万保额 2025-02-23投保 2025-08-15出险 肺癌,肺微小浸润性肺癌 重疾理赔30万 可以正常续保,目前已经续保。后续二癌责任有效,重疾和轻症不可再理赔。

24问题关于血压的问题。血压140多,不算高,没有触发尊享中高端/尊享e生的健康告知,那么理赔的时候,高血压及相关并发症是按照智能核保结论走,还是按照标体走,还是按照默认既往症除外走?

24答案

1、告知的情况下,按照核保结论处理,核保结论是标体就是标体,核保结论是除外,就是除外。 2、如果不告知,按照既往症处理。

【追问】意味着比如尊享e生2026,150的高血压,告知了,是降低报销比例赔付,如果没告知,就按照高血压及并发症免责?如果是这样的话,设计有问题,有降低保险人责任的嫌疑啊。

24答案追问回复

同样的例子:尊享中高端2025,我们也一直强调,建议告知,告知可以获得更好的承保条件。乳腺结节3级,告知,前三年除外一部分乳腺疾病;不告知,前三年除外的是全部乳腺疾病。 可以理解为,不告知,无法评估风险,无法给出方案;告知的情况下,可以对应给出方案,能承担一定风险的前提下,进行履约。

25问题尊享中高端2025健康告知中,告知高血压后,会问询到是否BMI>32,如果是曾经>32,但是投保时不大于,是否需要按照>32去告知呢?健康告知中,这种曾经有过后来没有的,但是健康告知并没有问询是曾经还是当下记录的,该以哪个为准?

25答案

和问题4一致,历史存在,就属于"是",按照"是"进行告知;如果结论不满意,这种建议人工核保。

26问题慢性胃炎,在健康告知中问询,是否胃镜报告中仅写浅表性胃炎,答是,就标体,否,就除外胃炎。客户报告写非萎缩性胃炎,医生说,浅表性胃炎是以前的医学叫法,现在浅表性胃炎都改为非萎缩性胃炎了,是一回事。这种医学上疾病名更新,众安核保可否按浅表性胃炎回答?

26答案

可以。

27问题买有众民保中高端老版本小病0免赔,50%报销,同时买有北极星免健康告知版本,也是小病50%报销,同一个出险事故,这两个产品理赔提交的先后顺序,对众民保中高端的理赔金额有什么影响?举例说明一下。

27答案

假设两个产品能承担的责任一样,1.5万以内,理赔结果都一样,1.5万以上先提交北极星利益最大。理赔提交之前,自己模拟计算一下。如果涉及到产品责任范围不同,具体还需要你们进行对比了。。

【追问】这是实际案例,客户社保报销后花了1万,先提交北极星赔付5000元,剩余5000元以为众民保中高端可以全额赔付,结果只赔了2500元(5000的50%),这一点不能理解。

27答案追问回复

你这个思路,是用于有1万免赔的尊享百万医疗里面,其他保险公司理赔的,可以抵扣尊享的1万免赔额。但是众民保中高端是0免赔,不涉及到什么费用补偿原则,你去看特约,众民保中高端和尊享百万医疗特约的。(思溢补充——我看了别的医疗险,也是同样描述。)

28问题听说人血白蛋白理赔好像很困难,哪些疾病开具人血白蛋白可以获得赔付?有没有案例?

28答案

符合适应症,都是正常理赔的。尊享百医25&26,需要注意以下,白蛋白是特药清单的范围,需要提前申请。

29问题血管支架众民保中高端2026版在人工器官中删掉了血管支架,我们知道还是可以保的,只是归属的费用类目变了,现在的问题是,人工器官、材料费、手术费等类目有没有明确的可以公示的标准?

29答案

材料费和手术费,有明确定义。人工器官定义已提交需求,后续会回复。

30问题人工器官的相关问题,人工器官的分类标准,理赔案例问题。

30答案

理赔案例:目前无。人工器官定义已提交需求,待公示。

31问题众民保团体中高端医疗险,现在由单位团体购买,之后员工离职,可以免核保免等待期,分离成个人保单吗?

31答案

离职后30天内,电话申请,可办理转为个单;视为"续保"保单。

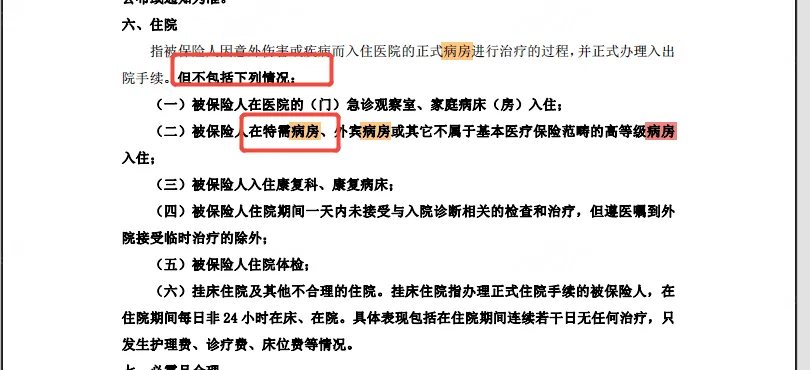

32问题尊享中高端2025,单人间限额500元,普通部双人间不设置限额,但是据我所知,上海儿童医院和新华医院的A类病房都是双人病房,800-850一天,这种是正常报销吗?

32答案

一般来说,这种床位费比较高的,要么是联合病房,要么是特需病房,普通部还没遇到过这么贵的,一般都是医院为了增收,增加的创新部门。 如果确认真的是普通部住院,这个床位费确实是不限额报销的。包括这个产品扩展的单人间,也是限制于普通部就诊的单人间,如果是特需病房下的单人间,也是无法理赔的。

33问题无健康告知的众民保,面对医保卡外借记录,但是无任何名下相关联就诊资料时候,是按照一般既往症处理?

33答案

所有产品,都没有医保卡外借这种审核。就是看这个被保人的医保,有没有明确的疾病诊断。说的再直白一些,A把自己的医保卡,给自己的父母开药,A的医保卡下面,有医生处方,写的"冠心病",那就是A的严重既往症。如果A医保卡外借了,但是没有明确诊断或者拒赔依据,那就是不拒赔的。

以下问题供各位销售老师讨论学习参考,不作为后续理赔依据。实际理赔还需审核客户完整资料,希望各位老师仔细阅读不同产品条款、免责、特约、电子保单等资料,互相交流。

如果生病时,不用担心高额的医疗费;

如果生病时,不用轻松筹、水滴筹;

如果生病时,不用砸锅卖铁、卖房子卖车;

如果生病时,不用没头苍蝇焦躁排队等待;

如果生病时,有人帮我们安排床位和预约专家;

如果生病时,有专业护工照顾家人不再受累;

当天价理疗单,轻得像候鸟脱落的羽毛;

当进口器械费,薄得像枯叶碾碎的残骸;

当漫长护理费,淡得像晨雾消散的轮廓;

当后续疗养费,碎得像浪花褪去的泡沫;

不必在康复的曙光与经济的暮色间拉扯挣扎;

让百万医疗险,铸成抵御风雪的长廊;

点亮通往健康痊愈道路上的一道亮光。

【好消息】众安尊享0免赔百万医疗险,已全网火爆上线,您的保险顾问正在邀请您详细了解!

【理赔故事】神奇的尊享理赔案例最新纪录!6年理赔67次!且正常续保!借尊享这个神奇的理赔案例,揭开1年期保险续保内幕!

【理赔故事】买保险要趁早!线上投保第35天,癌症住院,保险赔了!续保续了!今天客户第3次重疾理赔到账了!

🔊百万医疗险是报销型,主要解决意外、疾病住院产生的各种合理且必须的医疗费用报销。

🔊重疾险是额外给付型,主要解决出院后的疗养、康复、护理、误工、房贷、车贷、赡养父母、子女教育…等因疾病导致的各种收入损失和责任担当,所以真正完美的健康组🈴就是百万医疗险+高额重疾险。

㊙这款新🆕上线的没有健康告知的重疾险,🉑带病投保,🉑高龄投保,🉑高危职业投保,最高重疾保额100万,之前想给自己或家人办重疾险拒保或体检不过加费等情况……建议关注了解下这款没有健康告知的重疾险。

生活中大部分事情都可以用钱解决,而保险可以解决大部分用钱的问题!