年报整体印象:还是印钞机。茅台的财务报表,就看看数据,其他没什么好看的。这是第一份营业收入、净利润双降的财报,市场早有预期。我思索的事情,是茅台股价,相比5年前的21年初,将近对折。估值方面,PE,从70到20出头,打3折。越来越能理解,巴菲特为什么很少买15PE以上的股票。如果21年初,茅台15倍的话,买入拿到现场,还是赚的。价值投资,就是投性价比。核心,是买的便宜。出手的那一刻,就占了便宜。茅台,永远是价值投资最好的教材。 |

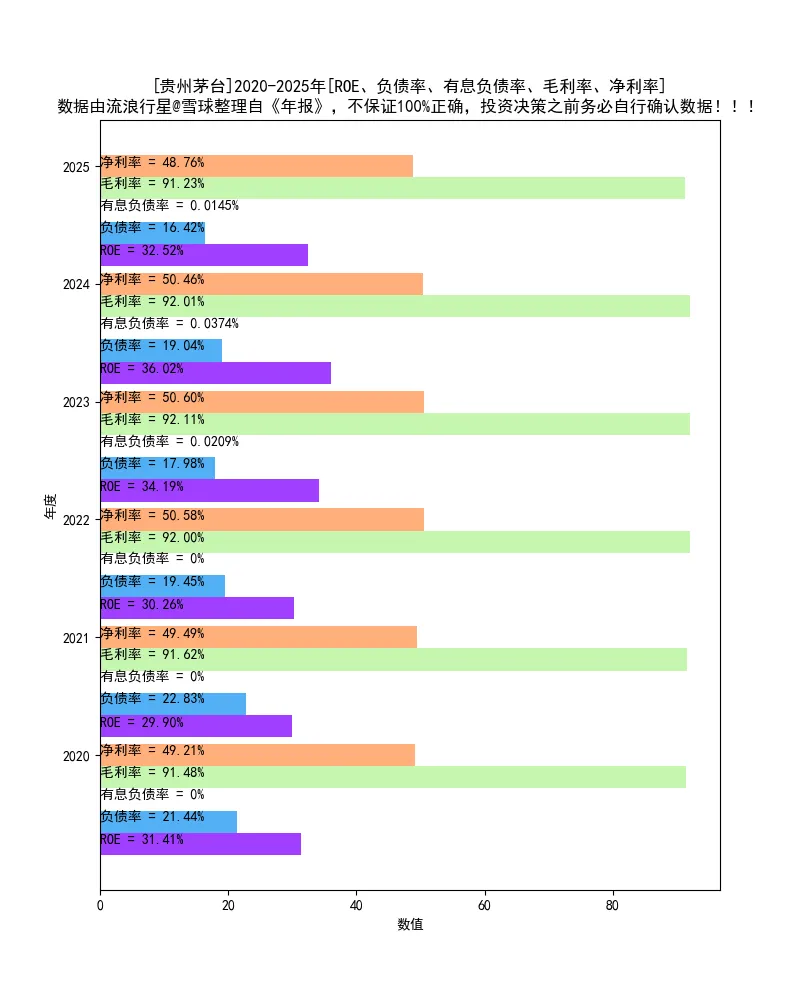

#流浪行星年报学习笔记# $贵州茅台(SH600519)$ ✂️---“管理层讨论与分析”学习笔记 茅台不看。✂️---竞争格局观察 不提。✂️---财务指标打分 只有现金流扣分。如果没有金融业务,依然是完美的。★★★★★:ROE ★★★★★:有息负债率 ★★★★★:分红比例 ★★✰✰✰:现金流占净利润百分比 ★★★★★:毛利率 ★★★★★:净利率 ★★★★★:固定资产占净资产百分比 ★★★★★:应收账款占营业收入百分比 打分:92.5

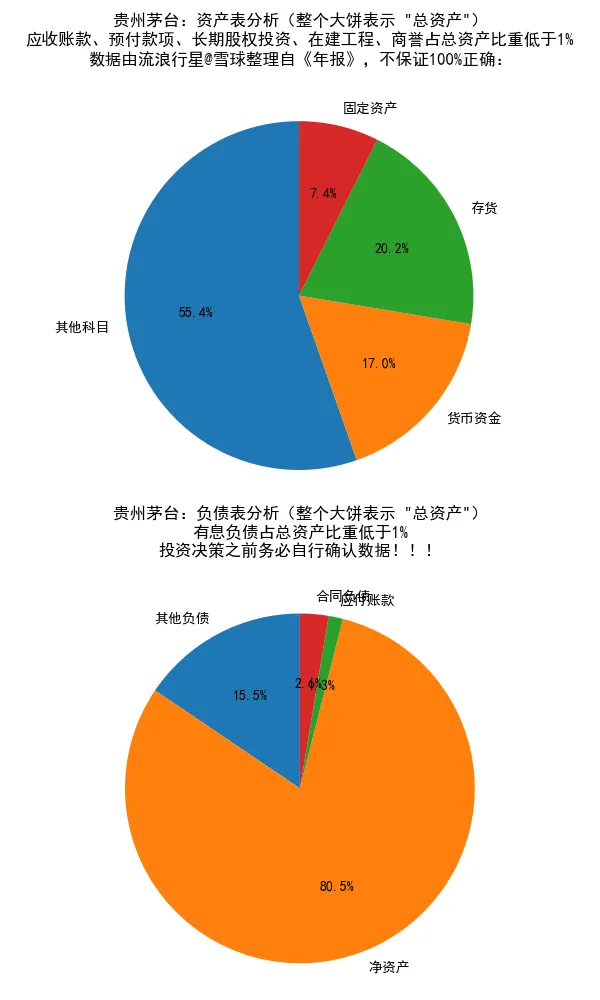

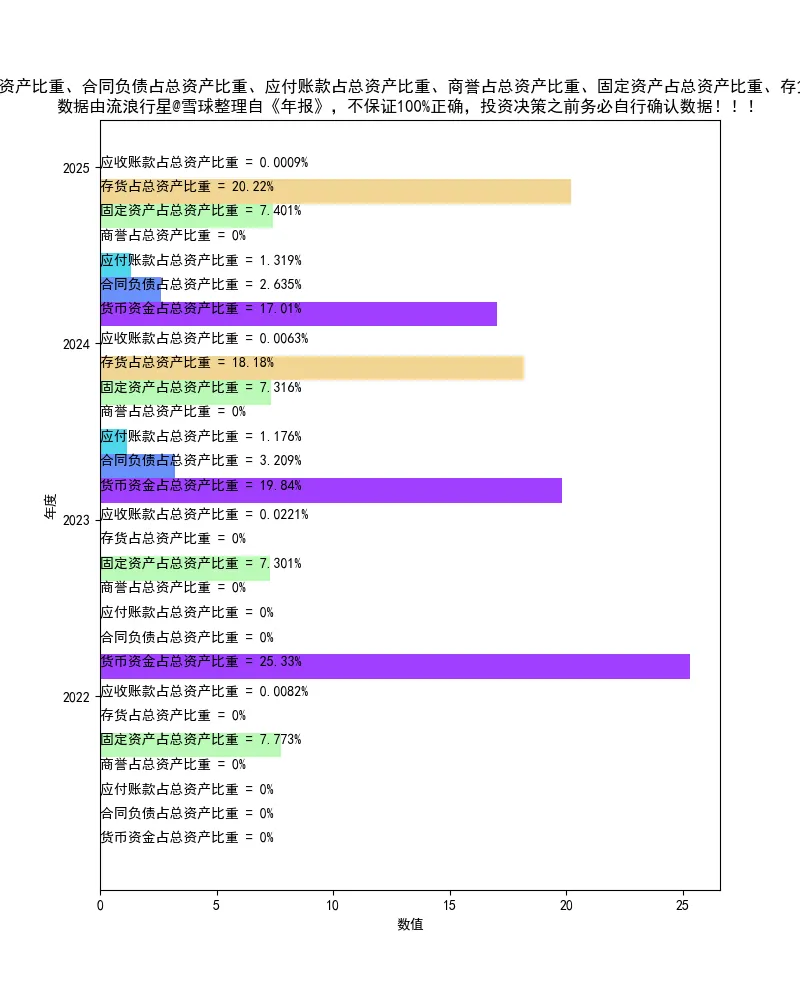

✂️---资产负债表拆解

✂️---杜邦公式因子分析

✂️---经营偏好分析

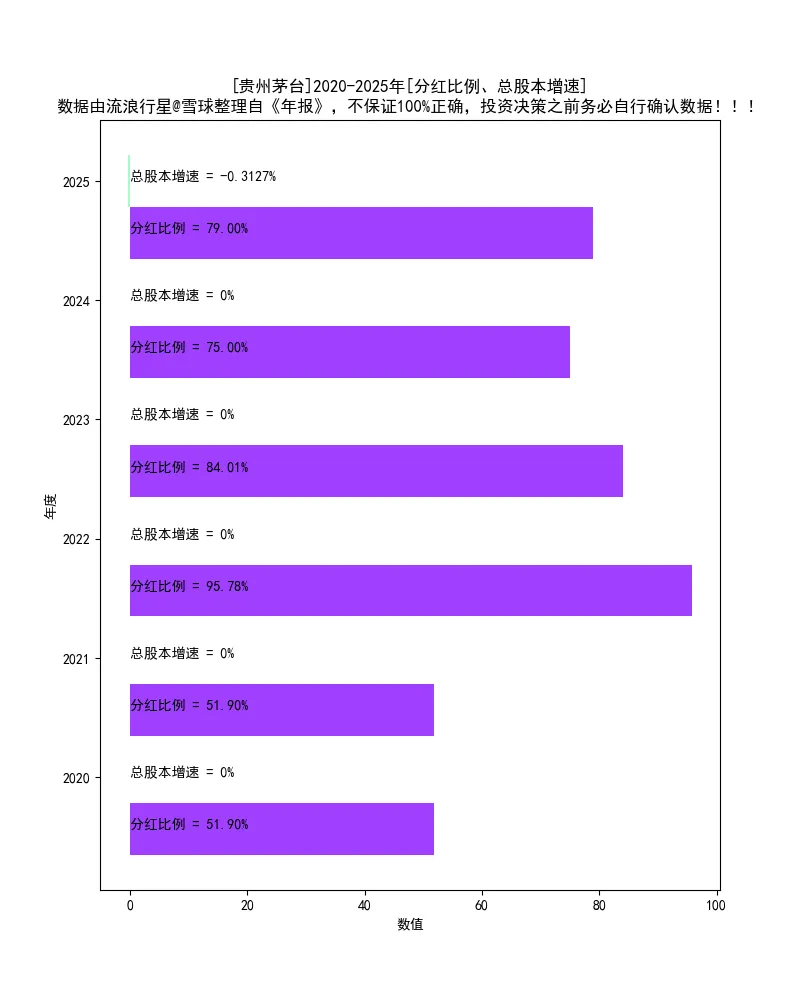

笔记:分红比例79%,差不多到位了,有继续提升的能力。 |

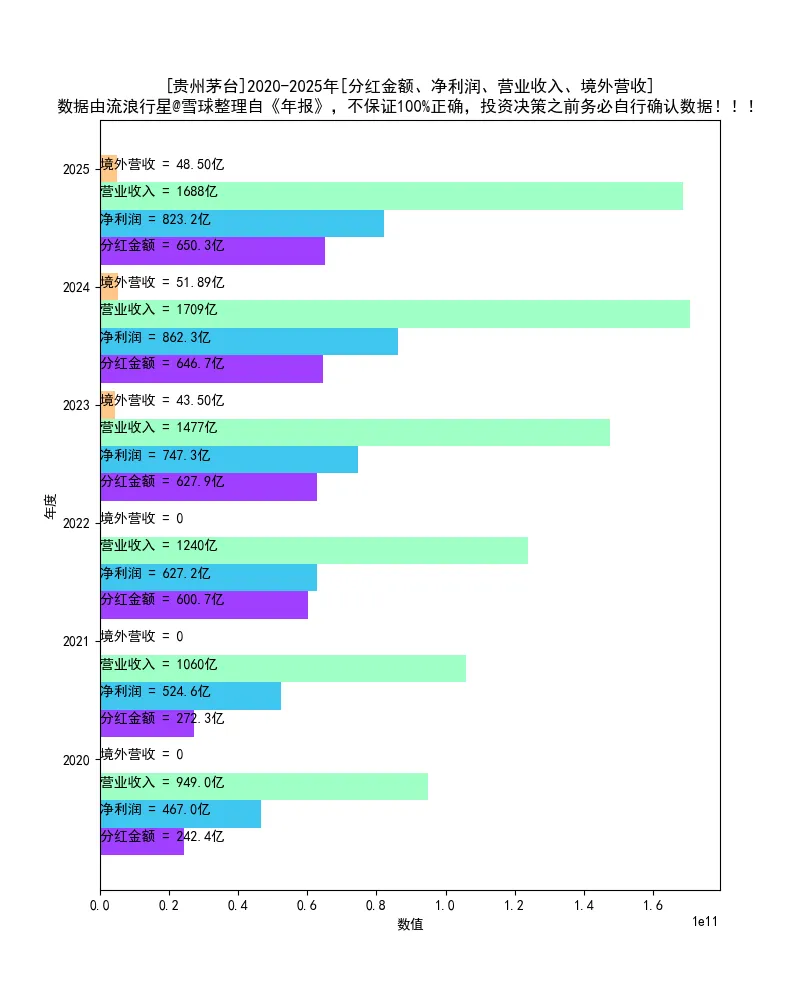

✂️---业绩趋势分析

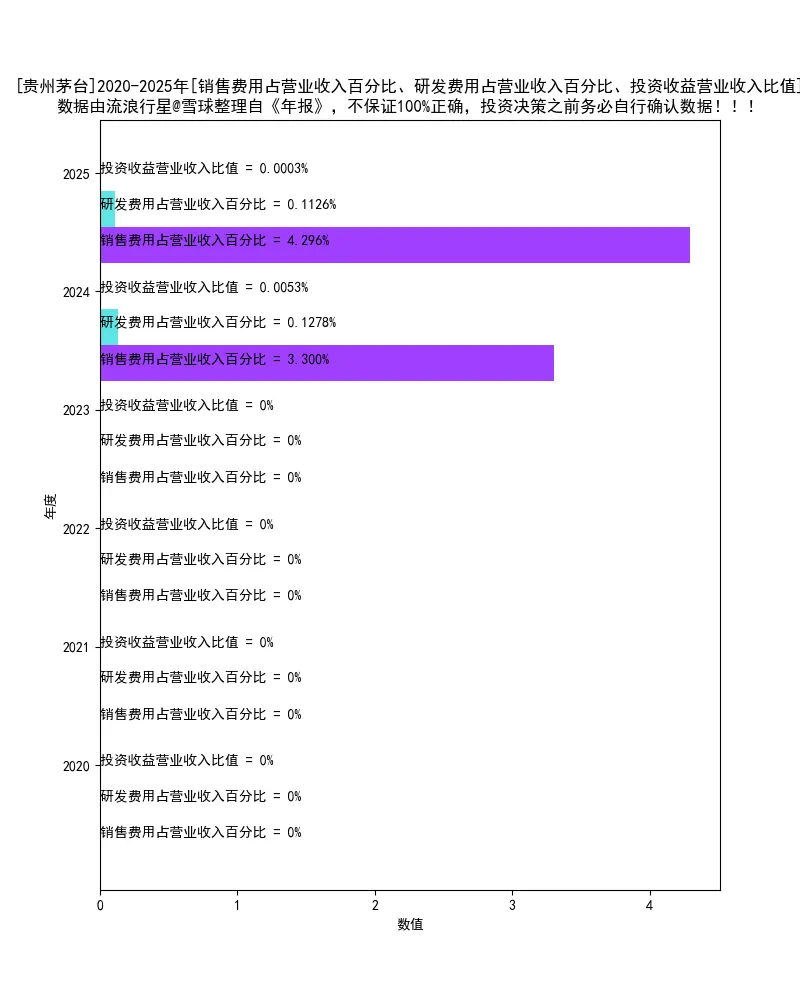

✂️---利润表拆解

✂️---资产负债表拆解

✂️---本文原理见: