行业状况

主要玩家

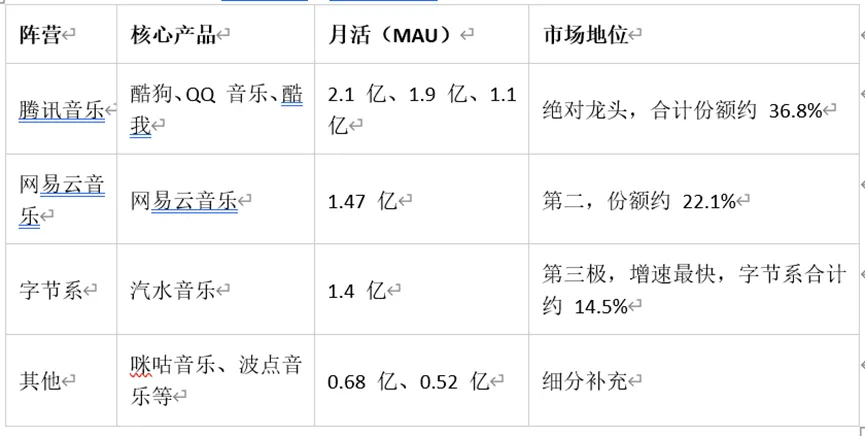

国内的主要参与者有:腾讯音乐,网易云音乐,汽水音乐(字节),主要市场份额如下:

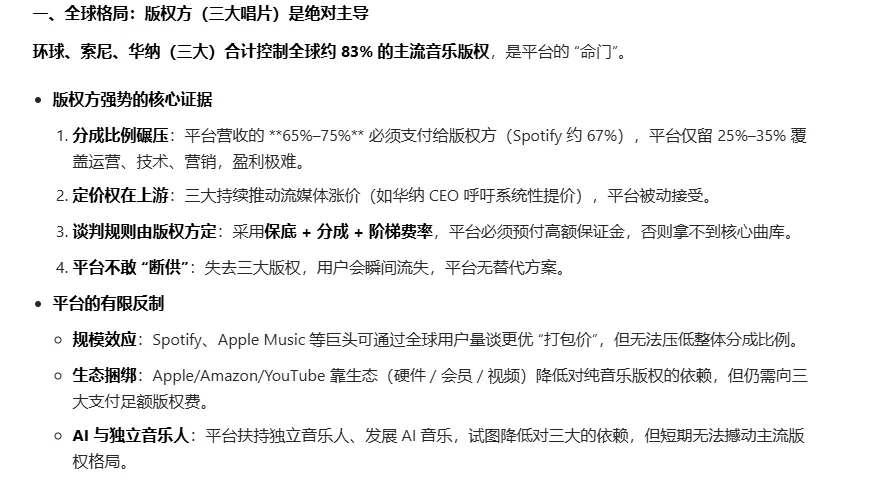

全球核心玩家:

主要的商业模式为:

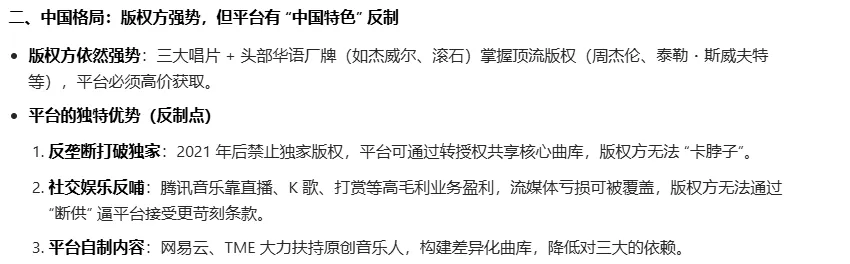

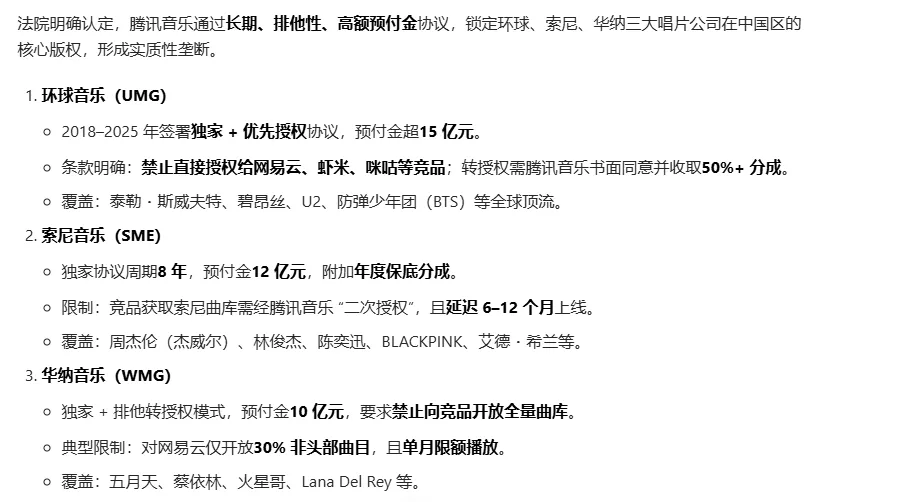

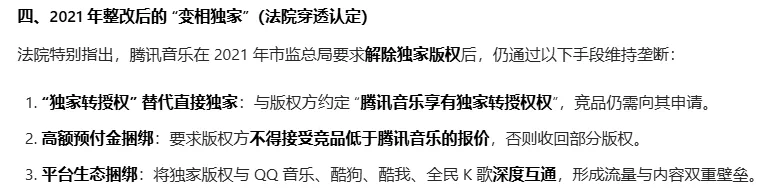

和版权方的地位关系

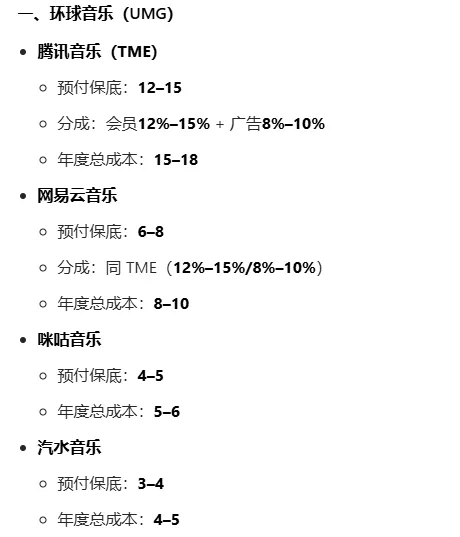

AI帮我总结了各个版权方给平台方的价格,以环球音乐为例:

从平台的角度看,加上保底费用和分拆,大部分的会员和广告费要分给版权方,具体如下:

公司经营业务

公司分产品收入如下:

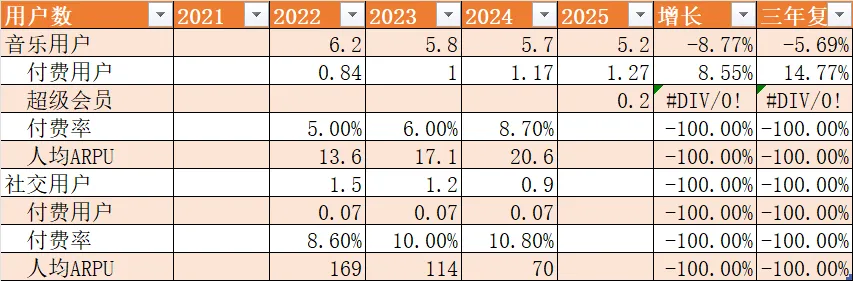

订阅费用,就是会员收入,增速还是不错的,三年年化增长26%。

非订阅费用,包括广告、演唱会、IP 周边、版权等,这部分快速增长三年的复合增长为33%。

社交及其他 = 直播打赏 + K 歌付费 + 粉丝经济(Bubble / 数字专辑),这部分业务下降的非常厉害,主要原因是2022 年后直播监管全面收紧,以及大量直播主流失到抖音、快手等平台。

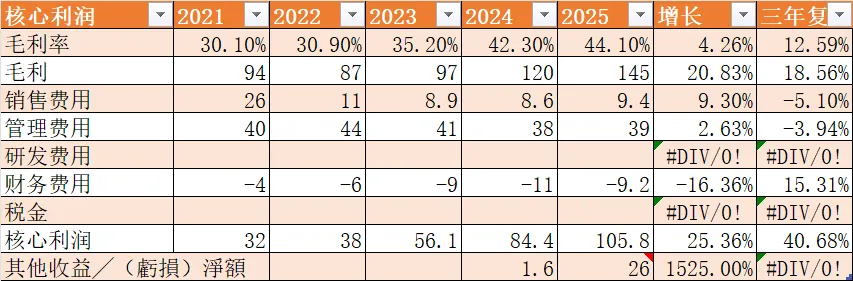

核心财务数据

主要收入

收入从21年开始下跌,主要原因就是社交收入的下滑。

24年开始收入企稳,25年增长15%,主要原因是社交收入占比已经比较少,所以,下降的影响减弱,同时,在线音乐依然在增长,此消彼长。

虽然收入在波动,但是利润是一直上涨的,其中2025年的110亿含了26亿的一次性账面收入,剔除后,可以参考非国际会计准则的利润,即95亿。

从上表可以看出,毛利率上升,销售费用下降,财务收入增加,这三个因素累计,让腾讯音乐的核心利润出现快速增长。

关于毛利率,财报里面记录的内容如下:

2023年:毛利率增加主要是由於音樂訂閱及廣告服務收入的增長,以及原創內容逐漸增加。

2024年:毛利率增加主要受益於音樂訂閱及廣告服務收入的強勁增長,以及原創內容的逐漸增加。此外,我們的收入增長超過了內容版權成本的增長,這對我們的毛利率產生了積極影響。此外,網絡主播分成比例的下降也為毛利率的提升作出貢獻。

2025年收入增长15%,核心利润增长15%,有一定的边际成本效应。

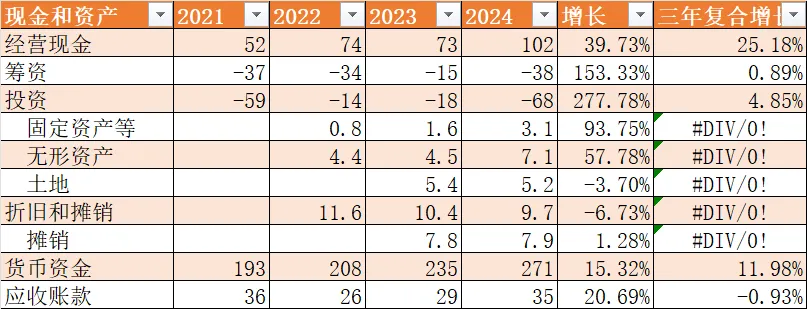

主要资产

主要资产是现金。无形资产应该是公司的自有版权,在逐年增多,但是占比还是不高。

现金流入大于利润,主要是摊销,应收,应付的影响。摊销的意义也不大,因为在融资现金流里面有流出。

商业模式

护城河

规模效应: 不大,因为版权方按用户规模和按比例提成。且公司自己的会员也在减少,说明不是很在乎规模了。

网络效应: 社交业务有一定网络效应,但社交网络现在已经不是公司的主要业务。

需求侧分析

客户锁定: 以前有专有版权,现在不让搞专有版权,客户锁定不再依靠版权,而是使用习惯。

转换成本: 有。比如有自己的歌单了,换一个平台也比较麻烦。

供给侧分析

版权不锁定后,网易、汽水会怎么动作,还需要观察。

企业愿景和组织及CEO及文化

公司没有公布每个董事的薪酬。整体管理人员的薪酬居然是减少的,而利润是上升的。

风险分析

反垄断

2026 年 1 月再因版权垄断被罚2.1 亿元。

开放 90%+ 版权:将90% 以上非独立音乐人版权纳入转授池,不得拒绝合理授权请求。

估值

按90亿利润估算,当前港股1232亿港币=1071亿市值,估值12倍。这个估值是可以,关键是后续是否能够保持盈利。

后续展望

展望未来,毛利率增长和费用下降不可持续,所以,只能关注付费用户:

2025年月活用户数量减少了,但是付费用户增加了。未来几年可能还是这种趋势。

需要观察的点:

- 判决反垄断后,腾讯音乐会怎么转授权,其他两家买不买,会不会恶性竞争

- 目前看,汽水音乐还没威胁到腾讯应用的付费客户,未来的趋势会是什么?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?