学习《定投改变命运》笔记13:投资不是普通生意

- 2026-04-17 22:52:58

投资的隐形杀手:为何“闲钱”与“时间”才是唯一的成本?

许多投资者在入场很久后仍未意识到一个残酷的真相:投资,并非一门普通的生意。

一、 生意与投资的本质鸿沟

在传统生意中,比如开一家餐馆,我们计算“成本”是天经地义的:开办费、租金、人工……我们用收入去覆盖这些看得见的成本,剩下的才是利润。这种思维模式根深蒂固,以至于绝大多数投资者也将此带入了市场,每日盯着持仓成本与净值的差额,任由情绪随K线起伏。

然而,投资与实体生意有着微妙却致命的区别:它没有房租,没有水电,没有库存积压。 如果你不是高频交易者,手续费微乎其微。这意味着,你投入市场的本金,绝不应被视为“有利息负担的钱”。

借钱投资,无异于自杀。 无论你借的是银行的房贷,还是杠杆资金,只要资金带有“成本”和“期限”,你的投资就从长跑变成了百米冲刺,而且还是背着沙袋的冲刺。一旦价格暴跌(比如房产在未来某一年跌去25%,或币圈腰斩),“投资”瞬间就会变成勒紧脖子的“上吊绳”。

二、 熊市中的生死局:现金流的绞杀

2018年区块链漫长熊市的惨状,为我们上演了一出关于“成本”的血色寓言:

投机者早早套现离场,逍遥自在;

骗子空手套白狼,毫无日常成本压力;

认真做事的团队却陷入了绝境。他们本以为是长期主义者,却在熊市中被迫不断变卖筹码以维持运营。随着价格越低、抛压越大,最终在弹药耗尽时壮烈牺牲。

这揭示了一个令人心寒的规律:在流动性枯竭的市场中,固定成本(日常开支)是最大的杀手。 而对于普通投资者而言,比“有成本的钱”更可怕的,是“有使用期限的钱”——也就是金融界闻之色变的“刚兑”压力。给自己设定了刚性兑付目标的管理者,其风险甚至高于韩国总统。因为市场的波动从不理会你的还款日期,强行变现的结果往往是毁灭性的。

三、 定投者的成本观:时间是唯一的货币

对于定投策略采用者而言,投资的账本完全是另一番景象。

如果说普通投资者关注的是“钱生钱”,定投者关注的则是“时间生钱”。在传统股市,这个时间跨度可能是二三十年;在币圈,也可能是五到八年。这是一段漫长且不可逆的旅程。

当你意识到“主要成本是时间”时,你的行为会发生根本性转变:

不再纠结沉没成本:既然时间一去不复返,那么中途退出就是对过去所有投入的背叛。

拒绝提前兑现:你会本能地抵制“把收益拿出来花掉”的诱惑,因为你深知,这会直接砍断未来复利的根基。

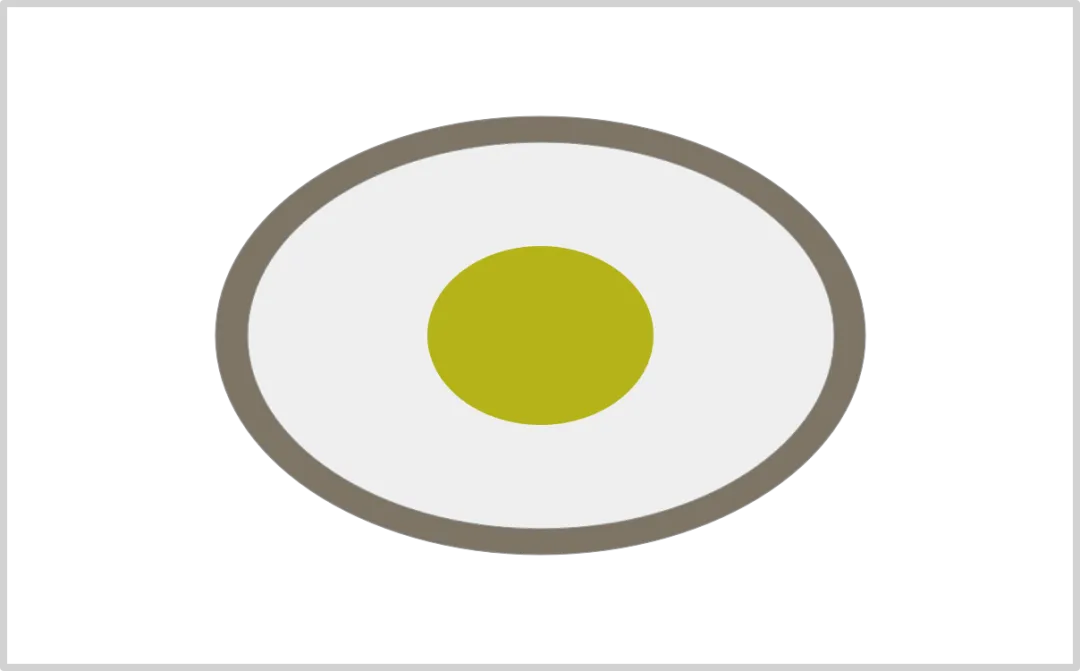

四、 被低估的生活:蛋黄、蛋白与蛋壳

那么,究竟该用多少钱去投资?很多人习惯问:“用10%的资产去投资安全吗?”

这是 一个伪命题。因为生活中充满了“意外”——牙科急诊、家人重病、车祸赔偿……这些“意外”构成了你资产结构中厚厚的“蛋白层”(风险储备金)。如果你低估了这部分,哪怕只拿出了看似安全的10%去投资,一旦遇到一个20万的意外,你就不得不中断投资计划,在市场最低点割肉离场。

一个伪命题。因为生活中充满了“意外”——牙科急诊、家人重病、车祸赔偿……这些“意外”构成了你资产结构中厚厚的“蛋白层”(风险储备金)。如果你低估了这部分,哪怕只拿出了看似安全的10%去投资,一旦遇到一个20万的意外,你就不得不中断投资计划,在市场最低点割肉离场。

这就是为什么“闲钱投资”的原则至高无上:

蛋黄:维持生存的必需开支。

蛋白:应对人生意外的巨额储备。

蛋壳:只有在扣除了以上两层之后,剩下的、即便亏光也不影响生活的钱,才是你用来投资的资本。

五、 结语:反人性的生存法则

所有投资失败的故事,究其根源,往往不是智商不足,而是现金流管理失控。

定投策略之所以能笑到最后,正是因为它从源头上杜绝了“有成本的钱”和“有期限的钱”的干扰。它要求你用最坚硬的蛋壳去触碰市场最剧烈的波动,用最充裕的时间去平滑风险。记住,在市场最需要你拿出现金的时候,往往也是价格最低迷的时候——只有手握闲钱且无后顾之忧的定投者,才能在这最后的决战中活下来。

-END-