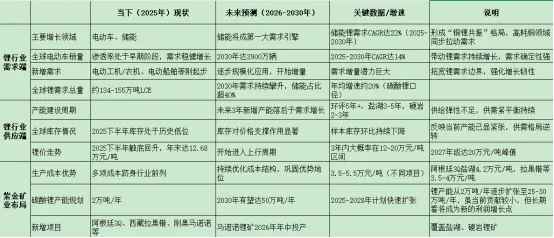

铜(工业金属血液)——结构性短缺下的长期牛市

铜短期库存高企,但作为“新能源时代的石油”,在电动车、光伏、风电、AI数据中心等领域的需求持续爆发。当前全球铜行业正面临十年投资缺位导致的中长期“结构性短缺”(尤其是国内需求)。- 储量不足。2015-2025年,全球铜矿勘探预算从2012年峰值的47亿美元降至2024年的30亿美元,仅为峰值的64%,直接导致“储量-开采”剪刀差扩大:全球铜矿年开采量2100-2300万吨,但年新增储量不足1000万吨,年净消耗超1000万吨。过去十年,全球已消耗掉相当于一个智利(铜矿储量1.9亿吨)的存量资源,而近十年千万吨级新铜矿发现几乎为零,唯一例外是紫金矿业参股的卡莫阿-卡库拉铜矿(储量1.387亿吨),但此类项目全球仅存少数。

- 铜矿品位持续下降,开采成本不断上移。全球铜矿平均品位从1900年的4%降至2024年的1.07%,中国仅为0.56%-0.87%,高品位矿山被优先开采,资源耗竭加速。随着铜业主产取ESG约束加强,如智利许可需5年;地区冲突频发,如秘鲁Las Bambas铜矿运输中断已持续3年等,都进一步加剧供应短缺,而铜矿开采和金一样,产能释放周期长,行业预测2030年前全球铜矿无法形成有效供给增量。

- 铜的需求增长具备高度确定性。传统领域,电力电网(28%)、建筑(24.9%)为核心需求来源,中国“以旧换新”、美国电网更新(70%电网超25年服役)形成刚需支撑;新兴领域,电动车、AI数据中心、绿电基建成为需求增量。

Wood Mackenzie预测,哪怕全球GDP每年只有3%的增长,2025-2030年间缺口都有150万吨/年(全球新增铜矿产能仅约200万吨/年,而同期需求增量预计达350万吨/年),且逐年扩大。按供需缺口的量化推演,2030年全球精炼铜需求将超过3000万吨,而供给量仅为2763.4万吨,存在超过200万吨的缺口,需每年新增500万吨产量(相当于每年一个Escondida铜矿,单矿年产能100万吨)才能对冲缺口。由于铜矿从勘探到投产周期长达8-10年,即使2025年启动新矿开发,2030年前也无法形成有效供给增量,铜的短缺是物理级硬约束。而铜价格必须涨到足够高,才能挤出边缘供给,比如高成本矿山复产、回收铜比例提升、尝试铝或其它技术代铜,同时延时或取消非核心项目的供给。这就是资源股的经典路径——价格暴涨 → 资本蜂拥而入 → 新供给十年后上线 → 过剩 → 周期重启。但这次时间和强度比以往任何一轮铜周期都大2027 到 2035 年这段时间,会是做多铜最有机会的阶段。短期波动存在(经济衰退、库存调整),但2027 年后老矿集中枯竭、需求爆发,缺口将彻底引爆。数据来源于国际铜业研究组织(ICSG)、国际能源署(IEA)及行业分析报告,统计口径为精炼铜。当下高铜库存现象分析

铜的长期供需极度紧张,但2026 年初电解铜显性库存却创了历史新高。截至2026年3月中旬: 全球三大交易所(LME+COMEX+SHFE)显性库存约148万吨,创20年新高。 中国社会库存约57万吨,处于近5年高位。为什么有如此矛盾的现象?一边高喊短缺,一边库存高企。首先2025年美国启动对进口精炼铜的232关税调查,市场预期将加征 15%-25% 关税。导致全球贸易商与美国企业启动 “抢运囤货”,结果就是COMEX(美国)库存迅速增至54 万吨(约占全球交易所库存37% ),美国场外 + 保税库存合计近 100 万吨(约占全球显性库存70% ),而欧洲、亚洲现货市场被抽干,铜库存只是从“消费地”转移到了“美国仓库”,美国库存成了“堰塞湖”,持续抽干全球现货,并非铜供大于求。二是国内因海外铜矿集中发货,进口铜大量到港。而中国春节假期(1-2 月)下游电缆、家电、汽车工厂全面停工,造成了季节性积累。三是2025 年的铜价暴涨导致下游企业不敢囤货,普遍采取 “零库存、即用即采”的极端谨慎策略。流通环节的库存极低,都集中在交易所和社会仓库,显性库存被人为抬高。事实上矿端仍是极度紧缺,铜精矿TC(加工费)持续为负(≈-60 美元 / 吨)。冶炼厂要倒贴钱才能买到原料,库存消费比极低(库存消费比 < 20 天就属于极度紧张区间):全球年消费 ≈2870 万吨,日均消费 ≈40 万吨 ,当下148 万吨库存 ≈ 仅够全球用 13-14 天,处于历史低位。这也是为什么库存创历史新高,但铜价依然坚挺在10万元/吨高位的根本原因。2025年是“去库存+紧平衡”的一年,铜真正的价格主升浪可能会始于2026年中下旬。而当下铜的“结构性错配”造成的“历史天量库存”,在算法交易和宏观基金眼中会成为做空信号。如果美国关税政策落地不及预期(例如推迟或税率低于预期),COMEX的囤货动机消失,这50万吨库存若发生“恐慌性抛售”,短期内会造成巨大的价格冲击。国内,铜资源对外依存度超70%,前五大进口国占75%(智利34%、秘鲁18%、蒙古8%、刚果金7%、俄罗斯6%),海运通道100%经过美军控制区,面临“铜版马六甲”困局。国内矿企的资源禀赋不如海外巨头。中国铜储量占全球不到3%(USGS 2025数据:中国2700-2800万吨,全球8.9亿吨),大部分矿在西藏、新疆等高海拔地区,开采难度大。但全球50%粗炼产能在中国,智利50%铜精矿依赖中国冶炼厂,中国通过“铜冶炼产能”使中国企业获取海外铜资源具有一定优势。所以紫金、洛钼都选择“走出去”——去刚果、塞尔维亚、南美买矿。紫金矿业作为中国最大的矿产铜生产商,其海外权益产能达200万吨。在技术沉淀上,和Freeport、BHP这些百年企业有差距,尤其在低品位矿开采、尾矿处理上。但我们正在追赶。紫金的Kamoa铜矿品位(5-6%)吊打全球90%的矿山,洛钼的TFM也是世界级资产。这个周期什么时候转折?

- 铜被替代落地。短期没有可能。铝的导电性、高温高压环境下稳定性,远低于铜。其它可能材料石墨烯、碳纳米管等还在实验室阶段。但是,在低压电缆、建筑布线、部分散热器等对体积不敏感的场景,如果铜价长期维持在$13,000/吨以上时,铝代铜的经济价值会凸显。

- 发现超级大矿能够弥补供需缺口,或者铜回收技术取得重大突破,像铝一样无限循环使用。

超级大矿比如刚果(金)卡莫阿- 卡库拉总资源量超 4300 万吨,核心区品位超 5%也是顶级高品位铜矿;中期稳态目标:55 万吨 / 年(含配套冶炼厂)。现下缺口150万吨/年,要平衡供需,得再来三个这样的大矿,就算真有,落地也是8-10年之后的事了。铜的回收(尤其是高纯度)能耗、提纯成本高,低品位废铜回收经济性不足。再生铝能耗仅为原铝的5% 左右,经济回收门槛极低; 铝应用场景相对集中,分拣、重熔难度小,纯度损失可控;铜广泛用于电线、电子、建筑等,分散度高、分拣难、杂质去除成本高,高端应用对原生铜纯度要求严苛,再生铜难以完全替代。铜的用途覆盖建筑、家电、传统基建、电动汽车、可再生能源和AI数据中心,已成为一国竞争力的关键物资。这不是单个行业的事,而是整个工业文明的底层支撑。即便AI放缓,电动化和电网升级仍是确定性趋势。目前全球铜消费中,2025年AI相关占比不到5%,CRU约3-4%,电力和交通合计超60%。2006-2007年超级铜周期,铜价从$1,500涨到$8,000,涨幅433%,周期持续约5年。主因是中国城镇化+基建;本轮从2020年的$4,500涨到现在$13,000+,涨幅189%,时间跨度6年。主因是AI+电动化+电网升级,需求将更分散、更持久。因此需求端的威胁不是“技术路线变更”,而是“经济周期下行”。如果2027-2028年全球陷入严重衰退,铜价会随之下跌,哪怕长期短缺逻辑依然存在。锂——新能源浪潮下的供需紧平衡

虽然2025年是锂新一轮上行周期的起点,但锂的供给响应速度远快于铜,“短缺”持续时间可能只有2-3年,随后就会因产能集中释放而再次过剩。容易导致“尖顶”行情,而非铜那样的“平台型”长牛。估值

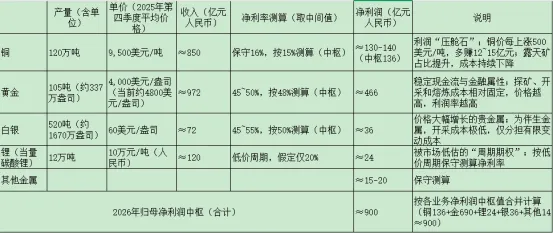

公司核心产品产量规划表

2026净利测算

根据其目标产量(不是预测,而是工程结果)(各矿种价格参考2025年第四季度价格,其中黄金按照4000美元/盎司,铜按照9800元/吨,锂按照11万元/吨),则2026年的利润预估为900亿元(背后是确定的工程与项目支撑,而非资本市场叙事)。如按最保守的价格测算(黄金3000 美元/盎司、铜 9000 美元/吨、锂RMB 8万元/吨),紫金 2026 年净利润不低于520 亿元。矿业公司的核心资产是矿+资源储量+产能,这些都是重资产、强周期。一家5PB的矿业股相当于已经被提前透支了未来3~5 年的涨幅。所以1-2倍PB的矿业股才是安全区域。如果你想投资当下的紫金,意味着(1)你相信金、铜将有长达十年的超级牛市,而锂刚处于周期开端。(2)公司有还未注入得巨型优质矿产资源,账面净资产尚未更新,此时的高PB是暂时的。(3)紫金拥有的是极低成本的优质资产,抗风险能力极强,即便在周期下行也能盈利,市场会给予高估值溢价。去年下半年以来,贵金属、基本金属早已脱离供需基本面,价格更多由期货资金主导,大量交易只是多空博弈的套利行为,与真实需求无关。涨出来的是风险,跌出来的才是机会。能在全行业盈亏线附近还持续赚钱的公司,才是真有核心竞争力。资本从不做长期赔本买卖,这是朴素的经济规律。手握资源储量、具备成本优势的企业,只要按行业平均成本测算,市盈率低于15 倍,就值得坚持越跌越买。合理买入价20元(约在2.8倍PB,10倍PE)。至于当下跌到多少该抄底,决定于你对商品现货价格趋势的判断。如果你能准确判断商品现货价格趋势,你应该不会炒股,而会直接做期货。文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!