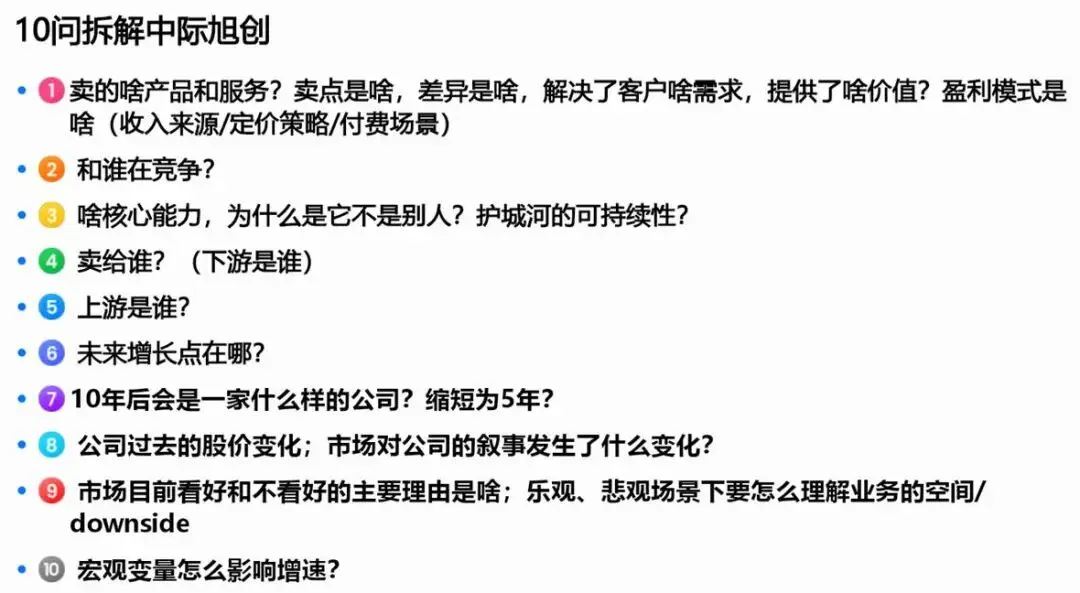

作为首拆,会延续自己第一次拆解公司的“三步走”:第一步用10个问题做整体分析,知道它到底凭什么本事赚钱,第二步是做财务分析,重点是资产结构拆解&自由现金流情况,第三步是看估值再定投资策略。

既然是学习笔记,也顺便把这家公司的来头和它目前拳头产品(光模块)在产业链地位做个铺垫。

⚠️前方高能预警:作为首拆公司的投资学习笔记,文章很长,内容很多,只想看要怎么做的核心结论可直接跳到第四部分。个别图表为各路靠谱数据的直接摘录,清晰度不保准。

第一部分:它是谁&它的地位

🌟结论先行:中际旭创是中际装备并购苏州旭创而来➡️中际装备+苏州旭创=中际旭创

中际旭创爆款单品是光模块,这玩意主要功能是光电转换,市场有2个:数据中心&电信网络,现在数据中心市场更大、增长更快,电信市场增速放缓。AI算力爆发让高速光模块成刚需,它是AI算力的高速路,没有它,AI芯片(GPU)再强也会堵车。中际旭创是全球光模块龙头,率先量产800G/1.6T,是英伟达、微软等巨头的核心供应商,合作稳定。高速光模块毛利率在30%-40%。

一、它的背景

1.1 出生情况

扒了扒这家公司,中际装备在1987年创立,主营电机绕组装备,2012年在创业板上市,电机绕组装备制造行业持续低迷,2012年-2016年公司归母净利润不足1亿元,寻求转型。

苏州旭创成立于2008年,由创始人刘圣(中科院自动化硕士、佐治亚理工学院博士学位,拥有美国朗迅公司等国际一流光通讯公司工作经验)担任CEO,主营高速光通信模块,获谷歌投资,客户有谷歌、亚马逊、华为、中兴等。市场传闻其在2015年计划于美国纳斯达克申请上市,但未实现。

2016年9月,中际装备公布并购苏州旭创的方案。2017年,中际装备以28亿元收购苏州旭创,更名为中际旭创。重组后,2016年-2018年的业绩承诺均超额完成。

苏州旭创2016年:前5名客户

2016年-2028年业绩承诺完成情况

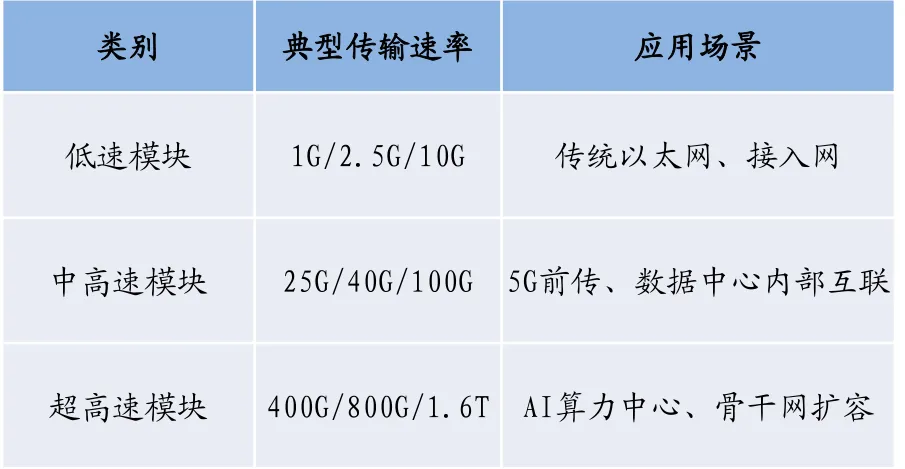

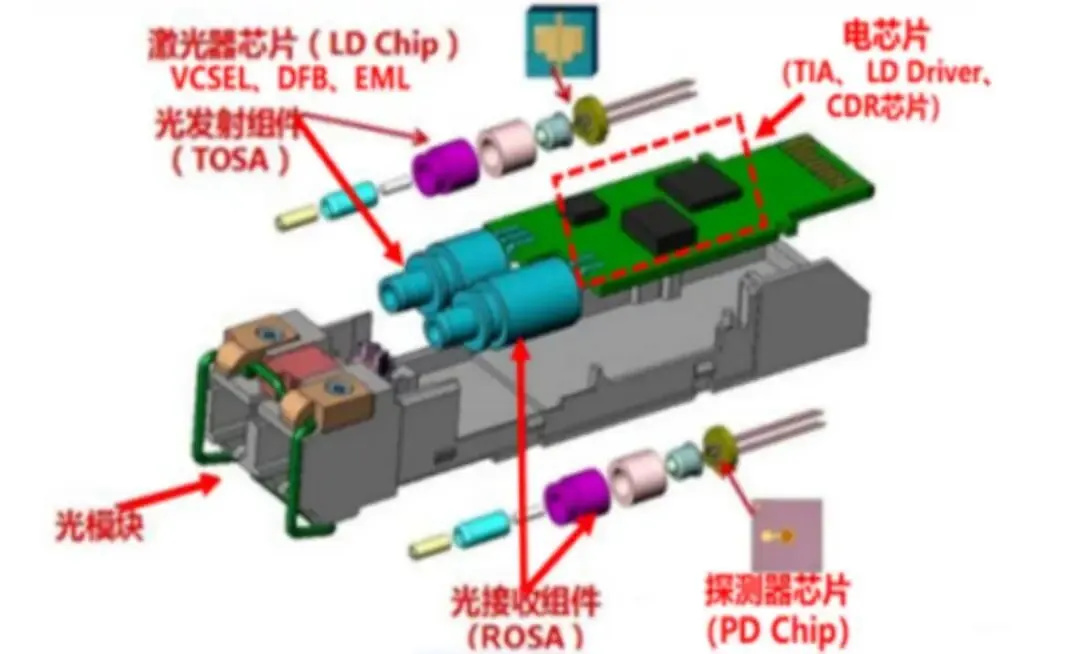

1.2 光模块是个啥玩意

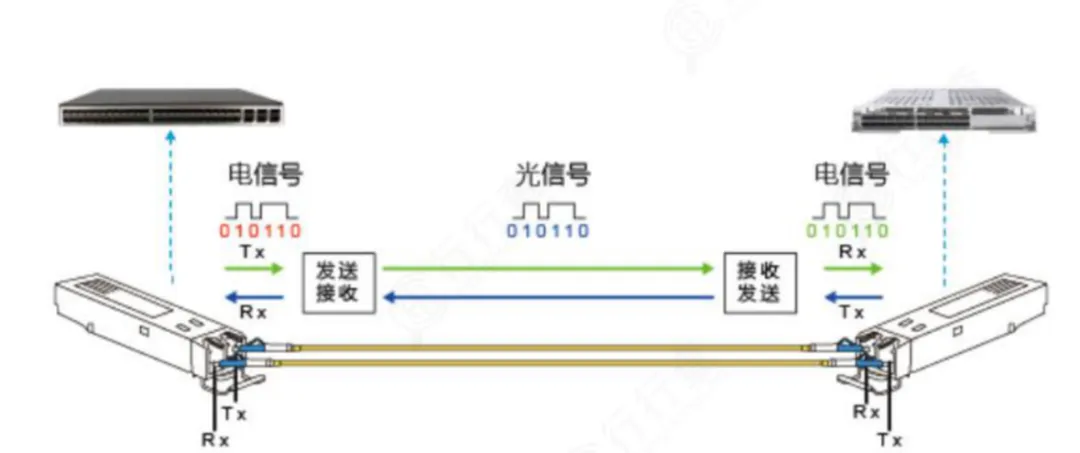

顺便学个英文,光模块optical module(transceiver)是光通信的必要部件。用于高带宽长距离数据传输领域,作用是光电转换,发送端把电信号转换成光信号,通过光缆传送后,接收端再把光信号转换成电信号。

光模块主要应用在以基站、接入网和传输网为代表的电信领域,以及以数据中心为代表的数据通讯领域。

最早的数据传输主要依靠铜缆,但由于铜缆的信号衰减幅度大于光缆,在高带宽长距离领域逐渐被光缆替代,也相应带来光模块需求的提升;因为数据终端使用电信号,所以光电转换是光通信的必要环节,相应光模块也成为必需品。

二、它的地位

2.1 光模块的市场在哪

主要面向两个市场:数据通信(数据中心内部与数据中心间高速互联需求,是云计算、AI算力集群持续扩容的关键)与电信通信(4G/5G 基站、骨干网、城域网以及FTTx接入网,支撑运营商网络的宽带化和光纤化升级)。

目前,数据通信市场规模>电信通信市场规模。电信市场整体增速放缓,全球5G大规模建设的高峰已过,运营商相关投资收缩(中国三大运营商2025年资本开支总量预计同比缩减9.7%,其中传统5G投资下滑达16.7%)。

数通市场作为增长主引擎,在云计算与AI算力需求的繁荣下保持强劲增长:AI模型的训练与推理催生了庞大的数据中心集群需求,直接拉动了高速率光模块的销售。AI数据中心内部海量的数据交换,使得高速率光模块从“升级选项”变为“刚需标配”。

2.2 光模块跟AI到底啥关系

有个比喻比较形象,AI淘金热里,英伟达是卖铲子的,中际旭创是修路的。在淘金热里,铲子是淘金的必备工具,没有铲子(英伟达GPU芯片)就挖不了矿,光有铲子还不够,必须有一条能快速把矿石运出去、把水和物资运进来的路(AI数据中心内部的高速光模块)。

🌰举个栗子-训练一个AI大模型(比如ChatGPT),相当于让10万个科学家(GPU)同时协作解一道超级难题:他们需要不断交换各自的计算结果,如果交换得慢,大家就要停下来干等。如果交换得快,就能并行工作,效率暴增。而光模块,就是那个跑得最快的快递小哥-别人一次送1份文件,它能一次送800份(比如:800G光模块),而且秒级送达。

AI训练时,GPU之间、服务器之间、数据中心之间要传输海量、低延迟的数据,光模块就是这条高速路的“路基+车道”。一台高端AI服务器(如GB200)需要十几甚至二十几个光模块,没有高速光模块,GPU算力再强也会“堵死”,算力无法发挥。

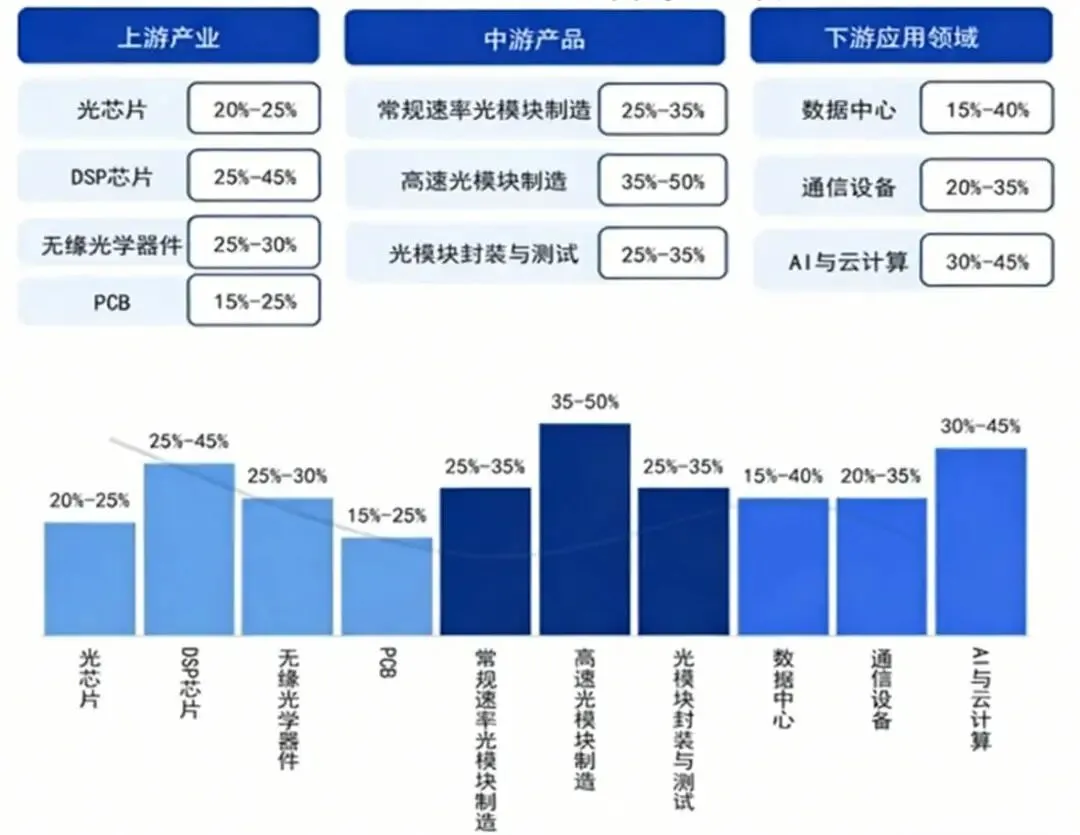

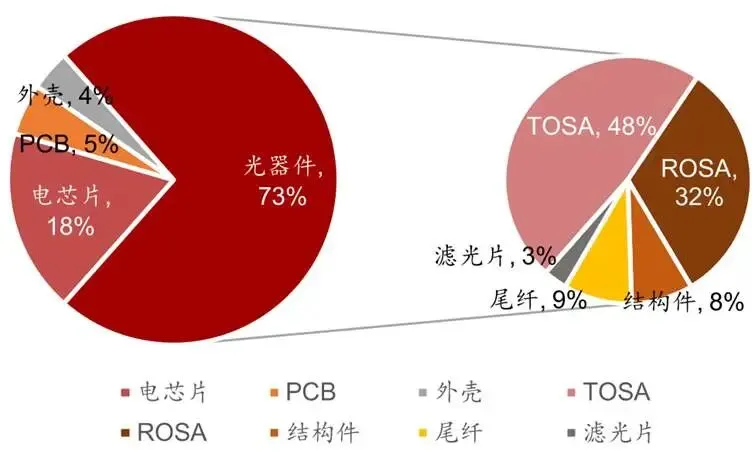

2.3 光模块在产业链上的价值

中游光模块制造商中,常规速率光模块制造毛利率约为25%-35%,高速光模块制造毛利率高达50%。

中国光模块行业价值产业链分析(毛利率%)

而以上光模块制造的毛利率区间,基本在中际旭创近5年财报中得以印证。

第二部分:十问拆解

问题1:卖的是啥产品和服务?卖点是啥,差异是啥,解决了客人什么需求,提供了啥价值?盈利模式是啥?

问题1:卖的是啥产品和服务?卖点是啥,差异是啥,解决了客人什么需求,提供了啥价值?盈利模式是啥?

一、产品类型

二、核心卖点与差异化优势

1️⃣ 技术代际领先:全球首个800G可插拔OSFP模块(2020年)、1.6T OSFP-XD DR8+硅光模块(2023年)、3nm制程1.6T 2xFR4模块(2025年OFC首发)

2️⃣ “市场先发”&规模优势:2024年全球光模块市占率第一的厂商,全球第一个量产800G、第一个做出1.6T的公司,是英伟达、谷歌、微软、亚马逊、Meta的核心供应商,1.6T光模块已率先规模出货。

3️⃣ 市场卡位&客户深度绑定:光模块不是标准品,需要和客户(如英伟达)深度合作定制,可以理解为你的GPU怎么设计,我的光模块就怎么配合。一般来说,一旦绑定了客户,不会轻易换供应商,而中际旭创现在是英伟达、谷歌、亚马逊的"御用"光模块供应商。

三、解决的需求与提供的价值

✅AI算力基础设施需求:受益于终端客户对算力基础设施的强劲投入,公司产品出货快速增长。

☑️数据中心带宽升级:解决数据中心内部服务器之间、数据中心之间的高速数据传输瓶颈。

四、盈利模式

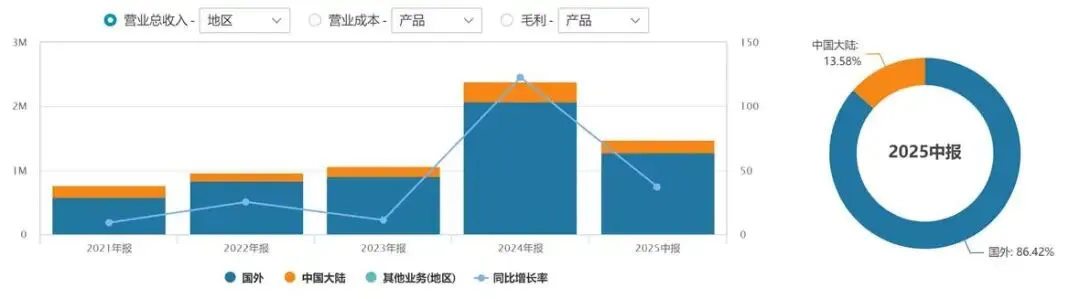

1️⃣ 收入来源以光模块产品销售为主,占比营收90%以上。

2️⃣ 收入结构以海外收入为主,占比8成以上,主要由北美云厂商的资本开支周期驱动。

3️⃣ 定价策略

3️⃣ 定价策略

3.1 需求端:光模块的需求逻辑很清晰:AI大模型训练→需要更多GPU集群→集群内互联需要更多光模块→带宽升级需要更高速的光模块。比如每颗英伟达GPU需要6-8颗光模块。

两个因素影响需求:一是量的增长:AI训练组网架构从叶脊架构向胖树架构转变,同样数量的GPU需要的光模块数量大幅提升。二是速的升级:400G→800G→1.6T→3.2T,每一代速率升级都带来单价提升。按照LightCounting预测,2030年全球应用于AI集群的以太网光模块销售将接近200亿美元。

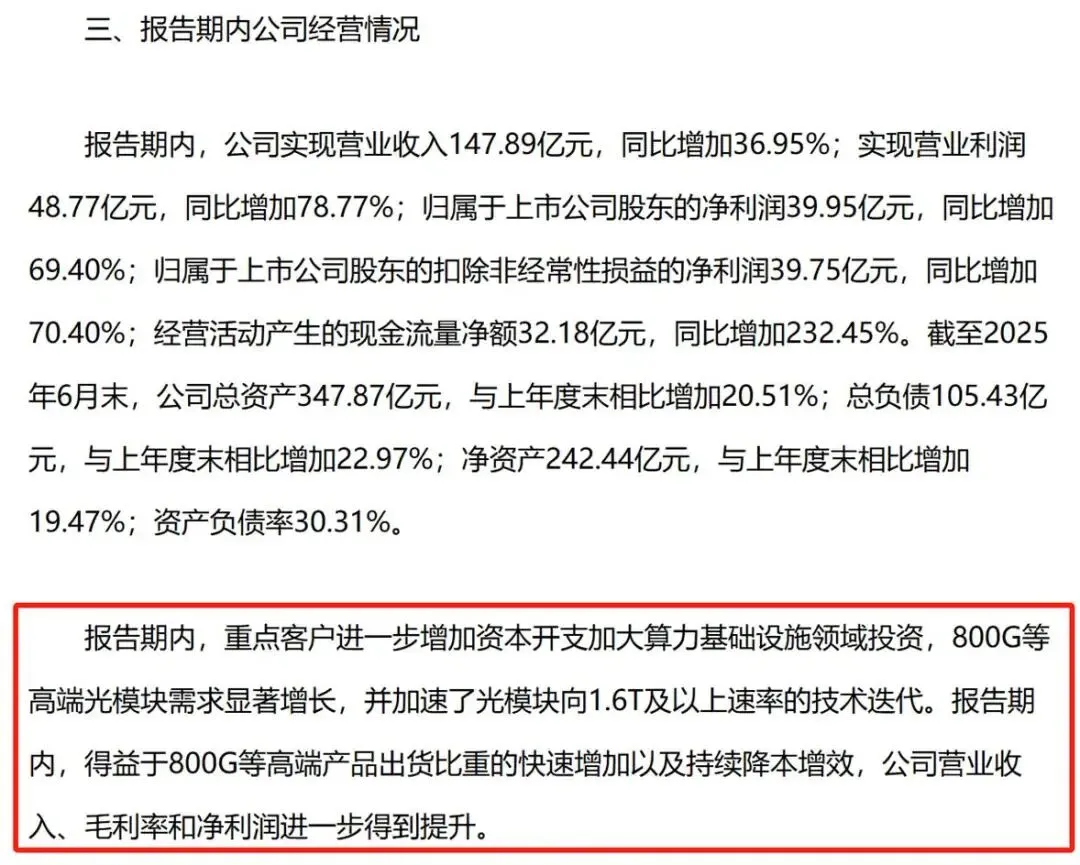

✍️2025年半年报摘要提到公司业绩高增的主要原因是“重点客户进一步增加资本开支加大算力基础设施领域投资,800G等高端光模块需求显著增长,并加速向1.6T及以上速率技术迭代”。

📝2025年Q2单季度,微软、Meta、谷歌、亚马逊四家合计资本开支约950亿美元(同比+67%),且各家均对2026年表达了乐观预期。

3.2 价格形成:光模块的定价是供需关系、技术代际、客户结构三者的博弈结果。

📊一是供需关系。目前高端光芯片供给紧张,新厂商认证周期长达12-18个月,现有产能难以快速满足算力基建需求,这为头部光模块厂商提供了定价支撑。

🆕二是技术代际,新产品享受技术溢价,但整体呈现下降趋势。

比如:800G光模块价格下降较为明显,2025年海外均价不高于1575美元(800G模块海外均价已从2024年上半年的2054美元/个降至下半年的1575元美元/个),而1.6T作为新一代产品,初期单价高达1500美元左右,但也在逐步降价(据业内人士透露,英伟达正在向各家1.6T光模块供应商压价,目标是从当前的1500美元左右压到1000美元左右)

💰三是客户结构。据市场信息,供货英伟达的价格(约1100美元)低于谷歌/Meta(高200美元),也就是供货价:英伟达<谷歌≈Meta,这倒也符合商业逻辑,目前来看,英伟达体量大,配比率高(GB300体系里1.6T是必配,单台服务器用光模块数量远超传统云厂),以量换价,因此英伟达能拿到更低价。

以量换价、以技术保毛利。2025年上半年,公司实现营收147.89亿元(+36.95%),光模块销量905万只(+46.0%)。

营收增速(36.95%)<销量增速(46.0%),说明公司主力产品800G产品的价格已进入平稳下行期(接受主力产品800G价格下行换取更大销量,抢占市场份额),但毛利率在提升(光模块业务毛利率39.96%,同比上升6.13%),说明单价虽下降,但成本下降更快,可能是因为技术升级或者是量大到摊薄了单位成本,同时高端产品占比逐步提升(1.6T开始贡献溢价),用高毛利的新品对冲老产品的价格下行压力。

问题2:和谁在竞争?

目前全球能够大规模量产800G高速光模块的厂商屈指可数。根据行业数据,中际旭创的800G产品在全球占约40%的份额,稳居第一。紧随其后的主要是中国的新易盛和美国的Coherent等。

新易盛(主要竞争对手):2025年净利润已经逼近中际旭创。它的策略是主攻LPO(线性可插拔光模块)技术路线,这种技术功耗更低、成本也更低,特别适合数据中心内部的短距离连接(约占AI集群需求的60%)。

中际旭创的优势:技术布局更全面,产品线更宽。它不仅在新易盛擅长的LPO领域有布局,在更主流的DSP方案、以及面向未来的硅光和1.6T产品上,量产进度都更靠前。这意味着,客户如果想买最主流、最稳定的高速模块,或者想提前锁定下一代1.6T产品的供应,中际旭创几乎是绕不开的选择。

简单说,新易盛是在一个细分领域(短距LPO)做得特别好的“专科医生”,而中际旭创是能覆盖各种复杂需求的“三甲综合医院”。在AI算力集群这个复杂的系统里,客户通常会首选综合实力更强的供应商。

数据来源:Lightcounting 2024年光模块厂商排名

数据来源:Lightcounting 2024年光模块厂商排名

问题3:啥核心能力,为什么是它不是别人?护城河的可持续性?

一、核心能力

优势:技术代际领先、客户认证壁垒、规模效应形成正向循环。

1️⃣ 客户认证壁垒:像英伟达、谷歌这样的巨头,它们的供应链认证极其严格和漫长(新厂商进入需经历12-18个月的严苛认证)。一旦供应商进入其量产名单,形成了稳定的配套关系(比如中际旭创的1.6T硅光模块已经通过英伟达认证),为了保证产品稳定和供应安全,客户不会轻易更换。这种“绑定”是双向的,粘性极强。

2️⃣ 规模与成本优势:中际旭创的800G月产能已达50万只,泰国工厂也在扩产。巨大的出货量带来了显著的规模效应,使其在采购原材料、分摊研发成本上比竞争对手更有优势,能更好地应对价格战。

二、护城河的持续性

挑战:光模块行业技术迭代快,每3-5年就有新一代产品;竞争对手追赶速度快。

中际旭创不是不可替代,但它是最难被替代的:替代的可能性主要来自竞争对手在某些技术路线上的“弯道超车”(如新易盛的LPO),以及下一代颠覆性技术(CPO)的冲击。

但想替代它,挑战者必须同时做到三点:技术路线选对且领先、产能规模能跟上、通过巨头的严苛认证。这几乎是一个“不可能三角”。而中际旭创凭借全面的技术布局、深度绑定的客户关系、以及难以复制的规模优势,在可预见的未来,其全球龙头的地位依然稳固。

问题4:卖给谁?(下游是谁)

议价权:作为上游供应商,面对英伟达、谷歌这样的“巨无霸”客户,中际旭创是否有议价能力?

答:具备“结构性议价权”。它的议价权不是“我能定价多少”,在于“我能让你买到多少”:存量产品(如800G)上,随着产能释放,价格下行是必然趋势,议价权有限。新一代产品(如1.6T),由于技术领先,公司具备定价话语权。

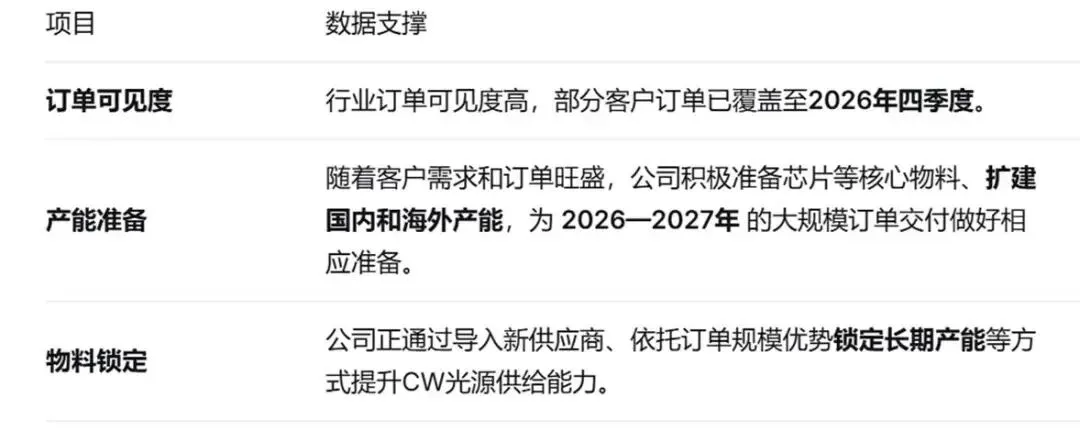

在供应紧张时,产能是议价权:如当前光芯片供给紧张,中际旭创公司高管在投资者交流中表示,正在通过导入更多供应商、利用订单规模优势锁定长期产能,缓解芯片供给紧张,体现了其作为龙头企业的供应链掌控能力。

不利因素在于客户集中度高:2024年前五大客户销售额占比74.74%。这种高度依赖意味着议价能力受制约,价格谈判中需让渡部分利益(如供货英伟达的价格低于其他客户)

问题5:上游是谁

公司部分关键原材料源自海外采购,2025年四季度曾出现光芯片等物料供给紧张的情况。

公司与主要供应商建立了长期合作关系,并通过硅光方案缓解物料紧缺影响。

成本结构

问题6:未来增长点在哪

“短期1.6T放量+中期硅光/CPO卡位+长期Scale-up/汽车电子”的多级结构,均有清晰的客户需求和可量化的进展支撑。

1️⃣ 1.6T是继800G之后的下一代主力产品。根据行业规律,新一代产品上量时享有技术溢价,且需求规模呈指数级增长。

高盛预测,2026年全球800G以上光模块需求将达5200万只(+101%),2027年进一步增至8000万只。

2️⃣ 硅光技术采用硅基材料替代传统III-V族化合物光芯片,优势在于:成本更低(硅基材料成本低,且可复用CMOS成熟工艺)、缓解供应链瓶颈(高端光芯片依赖进口如EML激光器,硅光方案可降低对传统光芯片的依赖)、集成度更高(适合未来高密度、低功耗场景)。

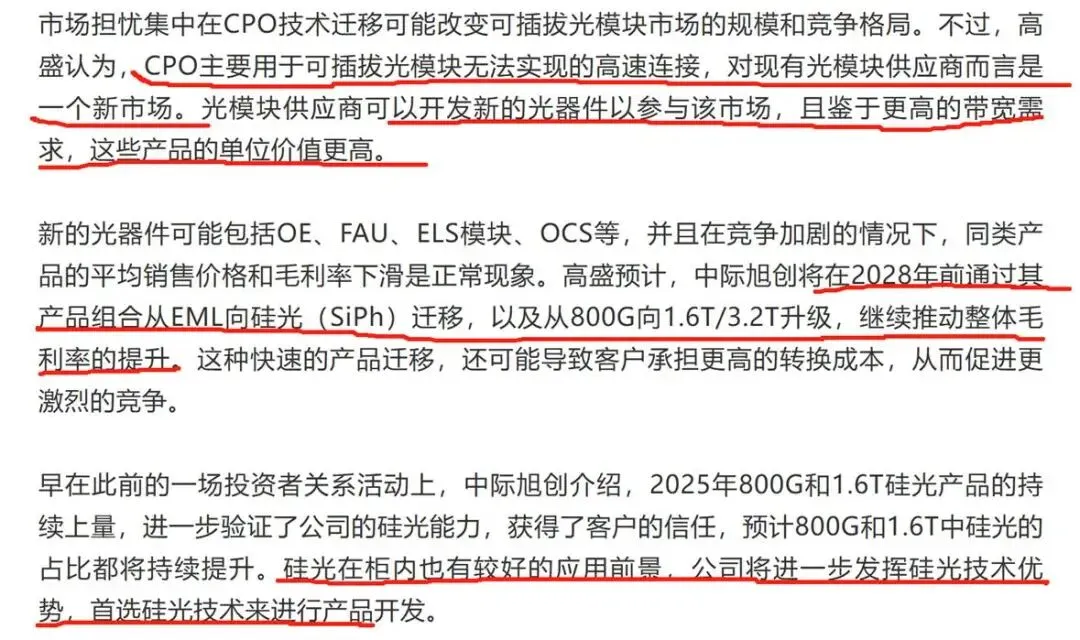

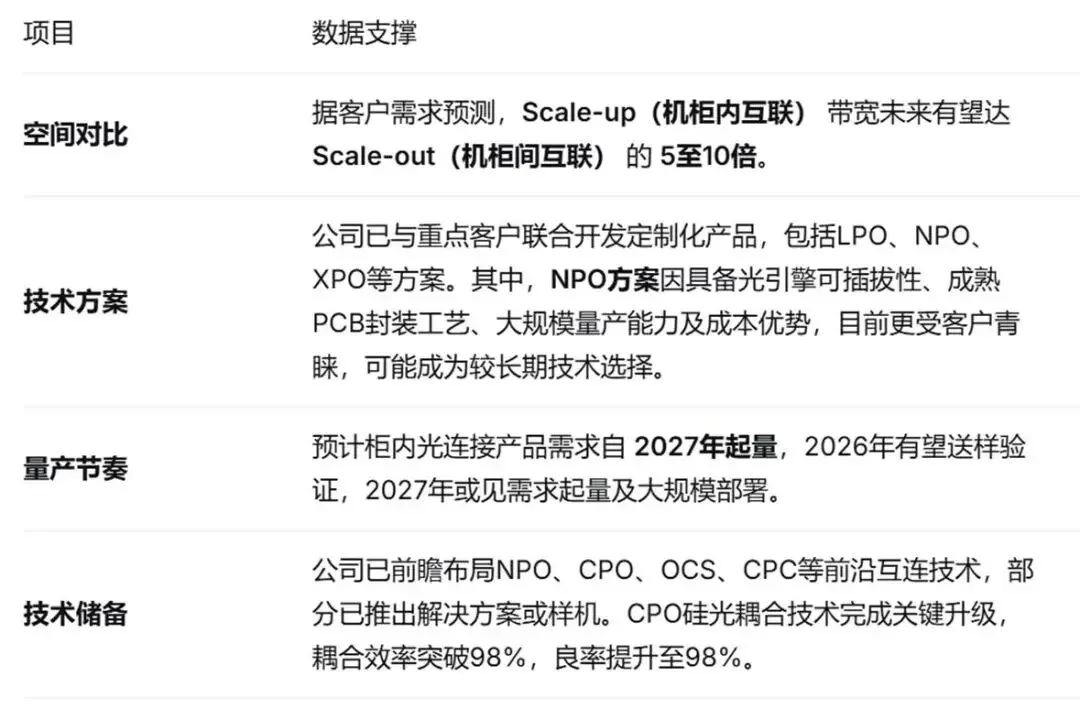

目前,2025年800G和1.6T硅光产品持续上量,验证了公司的硅光能力,获得客户信任,预计800G和1.6T中硅光的占比都将持续提升。而硅光在柜内互联(Scale-up)也有较好的应用前景,公司将首选硅光技术进行新产品开发。

3️⃣ CPO/NPO等下一代技术。CPO(共封装光学,将光引擎与交换芯片封装在一起,解决超高速率下的功耗和带宽瓶颈):这项新技术是挑战也可能是机遇。市场曾担忧CPO会颠覆可插拔光模块市场,但高盛认为CPO是增量新市场,光模块供应商可开发新器件参与。

目前,CPO技术还在实验室里,预计2027年以后才可能慢慢用起来。目前行业主流的还是NPO和传统的可插拔光模块。NPO(近封装光学)方案因具备光引擎可插拔性、成熟封装工艺等优势,可能成为较长期技术选择。中际旭创的400毫瓦连续波激光器已被英伟达用于Rubin Ultra NPO方案。

4️⃣ 传统AI训练主要依赖Scale-out(机柜间互联),而未来更复杂的模型需要Scale-up(机柜内互联):把更多GPU塞进同一个超大机柜,面对面高速通信。

据客户需求预测,Scale-up带宽未来可达Scale-out的5至10倍。预计柜内光连接产品需求自2027年起量,2026年有望送样验证。

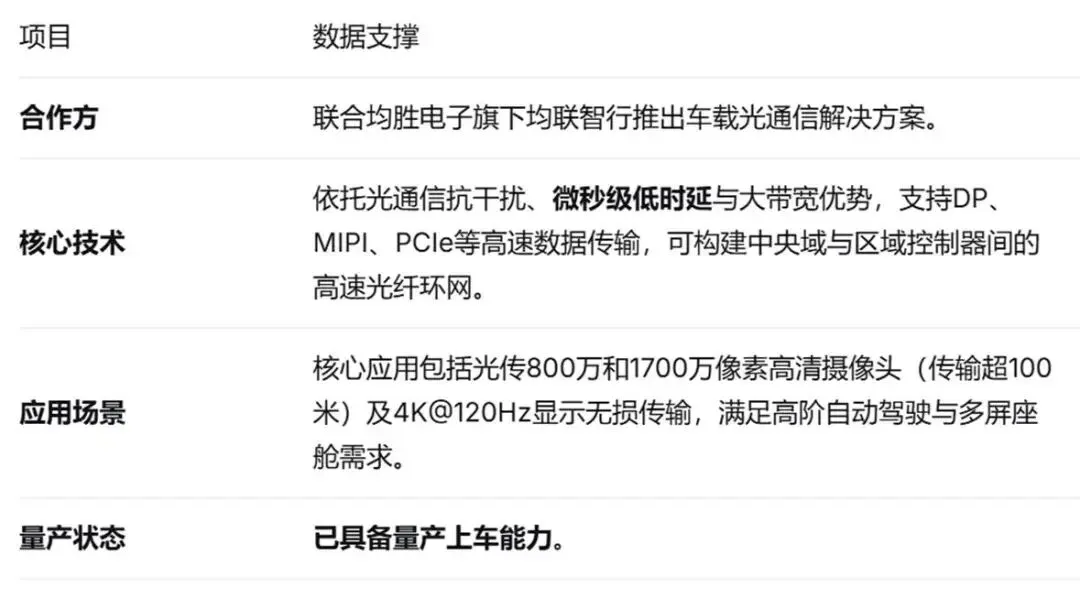

5️⃣ 汽车光电子(目前贡献营收占比很低)是第二增长曲线,在汽车智能化趋势下,车载光通信需求崛起。

相比传统电信号传输,光通信具有抗干扰、微秒级低时延、大带宽优势,适用于:高清摄像头数据传输(800万、1700万像素)、多屏座舱显示(4K@120Hz无损传输)、中央域控制器与区域控制器间的高速互联。

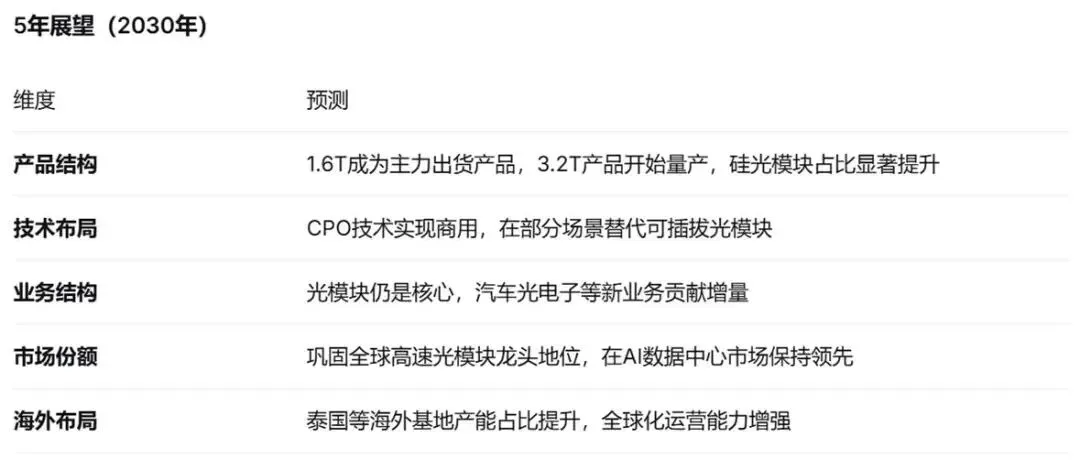

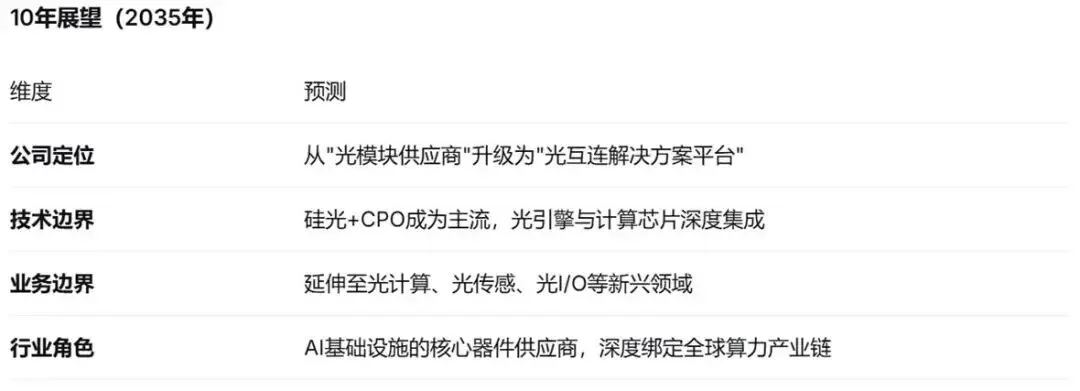

问题7:10年后会是一家什么样的公司?缩短为5年?

maybe是从“光模块制造商”蜕变为“平台型光互连龙头”:

短期(1-2年):靠1.6T产品放量和订单可见度兑现业绩。

中期(3-5年):靠Scale-up架构升级带来的5-10倍增量空间&NPO等新技术抢占新市场。

长期(5-10年):靠3.2T持续迭代巩固传统优势,同时汽车光电子等新业务打开第二增长曲线。

以上目标实现建立在技术路线图清晰、市场空间可量化、产能储备充足、新业务已落地这四个条件之上。

🔝技术路线清晰带来的产品升级迭代

💻算力架构升级带来的增量市场空间:支撑5年展望最核心的增量。预计Scale-up带来5-10倍增量空间

❗️订单可见度高带来的产能储备相对充足

🚗新业务拓展,主要用于汽车光电子

问题8:公司过去的股价变化;市场对公司的叙事发生了什么变化?

问题9:市场目前看好和不看好的理由是啥?乐观、悲观场景下药怎么理解业务空间/downside

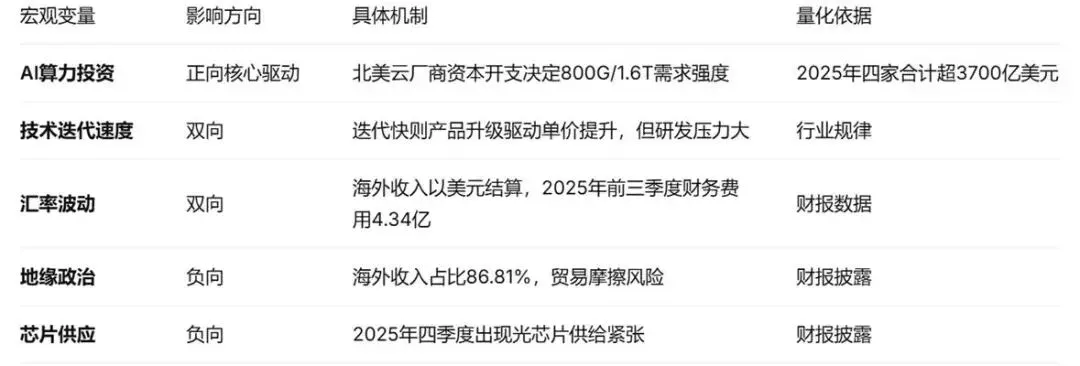

问题10:宏观变量怎么影响增速?

第三部分:财务看价值

一、财务数据之利润表

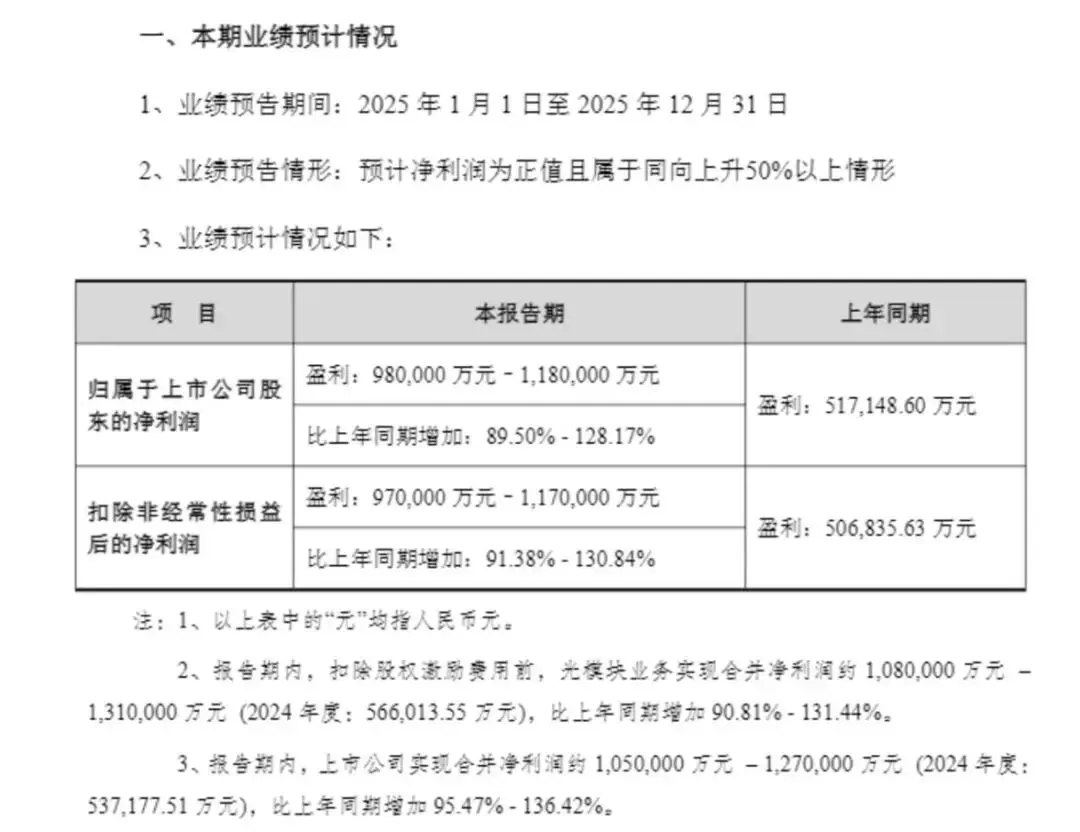

🌟结论先行:营收增长6成,净利润实现翻倍。

注:截至目前,2025年仅发布了业绩快报,暂时无法看到具体的资产结构。

👀按照2025年业绩预告:尽管受股份支付费用(约2.23亿元)、存货及应收账款减值(约1.13亿元)、美元汇率下跌致汇兑损失(约2.7亿元)等负面因素影响,公司仍实现超九成的净利润增长。

二、财务价值之资产结构

对于价值投资者而言,资产质量的核心在于其转化为收入,尤其是自由现金流的效率。

这位大兄弟2025年的业绩快报出来了,但快报看不到具体资产结构,只能基于2025Q3季度进行拆解:

🌟结论先行:一是高速成长期企业的典型特征-经营性资产(存活、应收账款等)随营收快速增长,生产性资产(在建工程等)持续投入以匹配需求,投资性资产(长期股权投资等)占比低。二是与同类光模块企业相比,中际旭创的经营性资产占比较高,体现其订单驱动模式;生产性资产占比适中,扩产力度大;投资性资产占比低于同业。三是当前资产结构总体健康,但需密切跟踪存货周转和应收账款回款情况,以防增长放缓后的资产减值风险,同时关注商誉减值(19.4亿元商誉主要来自并购,若子公司如储翰科技经营恶化,可能引发减值)。四是总负债增长主要由无息负债驱动,有息负债反而下降,资产负债率保持稳定,公司主要依靠经营负债(应付账款等)扩张,而非借贷。

1️⃣ 资产端,按照经营性资产、生产性资产、投资性资产来拆分

1. 经营性资产:2025年9月末达2,648亿元,占比66.7%,较2024年末的61.2%显著上升。

①存货:从70.5亿元增至109.0亿元,增长55%,主要因高端光模块订单增加,为交付备料。

②应收账款:从46.0亿元增至66.9亿元,增长45%,与营收增速(44.4%)基本匹配,但绝对值较大。

③货币资金:从50.5亿元增至77.9亿元,增长54%,销售回款改善,经营现金流充沛。

2. 生产性资产:从935亿元增至1,142亿元,但占比从32.4%降至28.7%。

① 在建工程:从5.3亿元飙升至98.0亿元,增长17.7倍,反映公司正大规模扩产,为未来需求做准备。

② 固定资产:从58.2亿元增至65.1亿元,稳步增长。

③ 商誉:维持19.4亿元不变,需关注子公司储翰科技的经营状况(2024年净利润为负)。

3. 投资性资产:投资性资产从18.4亿元略降至18.2亿元,占比从6.4%降至4.6%。

主要为长期股权投资(12.2亿元)和其他非流动金融资产(5.95亿元),均为战略性投资。

2️⃣ 负债端

2.1 有息负债结构变化分析

2.2 无息负债结构变化

👍负债率极低(资产负债率仅29.5%),远低于制造业60%的警戒线,财务杠杆运用非常克制。

🏦有息负债占比下降,更多依赖经营负债而非银行贷款,财务费用压力小。

⚙️经营负债支撑增长(应付账款增长88%),占用上游资金能力增强,对供应商的议价优势。

三、财务价值之自由现金流

💸自由现金流(FCF)= 经营活动现金流量净额-资本性支出(CapEx)

📝2025年前三季度,经营活动现金流净额达54.55亿元(<净利润75.70亿元),同比增长314.5%,已远超2024年全年水平。

💰自由现金流达38.40亿元,自由现金流/净利润比率提升至53.8%,对应的是销售回款效率提升、存货积压问题缓解等,盈利质量极好。

资本支出主要用于:1)铜陵旭创高端光模块产业园三期项目-截至2025年9月末累计投入约8.66亿元,进度41.8%;预计2026年11月建成投产,将新增800G/1.6T高端产能。2)泰国工厂建设:已具备量产条件,2025年底前将量产出货400G和800G产品;全球化布局有助于分散地缘政治风险。

第四部分:估值算价格

E/e算一算

🌟结论先行:当前静态E/e过高,但动态E/e🤔对于价值投资者,需评估未来3-5年增长的确定性,若相信公司能持续实现25%以上复合增长,则目前30倍动态E/e具备吸引力,密切跟踪1.6T放量、毛利率变化及下游资本开支。

一、静态E/e

E=总市值+有息负债-现金及等价物=6340+16.35−77.92=6278.43亿元

e=归母净利润=107.99亿元

静态E/e=6278.43/107.99=58.1倍,与当前PE59.68基本持平。

二、动态E/e(考虑2026年预期)

🔢从当前市值出发&市场普遍预测净利润出发:

市场普遍预期中际旭创2026年净利润将继续高增长,基于券商预期汇总数据,2026年归母净利润预测区间为200-220亿元,取中值210亿元作为预期值:

动态E/e约29.89倍,接近无风险收益率倒数(如果取3%,则对应33倍),若公司能实现210亿净利润(2025年净利润基础上实现翻倍增长),当前股价对应的企业价值倍数将被增长消化。

动态E/e约29.89倍,接近无风险收益率倒数(如果取3%,则对应33倍),若公司能实现210亿净利润(2025年净利润基础上实现翻倍增长),当前股价对应的企业价值倍数将被增长消化。

⚠️问题来了,这个要在2025年基础上实现翻倍能到的210亿元预期净利润可靠吗?(基于1.6T产品放量、客户订单等)假如今年实现了,这个高增长能持续多久?(如果2027年增速掉到10%,那么30倍的估值可能又会显得贵)🙆

给自己的操作建议

划重点:上述两个核心问题自己都无法给出模糊的判断🤕而目前对应静态E/e 58倍左右,处于合理区间上沿以上,市场对于2026年及以后的增长预期已相当乐观,任何增速放缓都可能引发估值回调。

🏁考虑到AI算力需求确定性&公司龙头地位,又是首次建仓,还是想再等到合理区间中位数的低位(至少是550以下甚至更低?)建立底仓,如果市场不给机会跌到这个区间,错过了也没关系。

📄核心跟踪指标

🔔风险提示

①客户集中度风险:前五大客户占比74.74%,需关注主要客户资本开支变化。

②行业产能扩张与价格战:光模块产品价格年均降幅通常在15%-20%。随着产能集中释放,如果下游需求增速放缓,供需格局可能逆转,导致价格战爆发,直接压缩公司利润空间。

③核心供应链依赖:高端光芯片和电芯片严重依赖海外进口。比如高端高速光芯片(如EML激光器)的国产化率目前不足10%,公司上游供应商主要是美国的Lumentum、Coherent、博通等,一旦地缘政治紧张导致供应链断供,即使公司技术再好,也将面临“无米之炊”的困境,产能释放直接受阻。

④增速放缓风险:2027年后增速可能自然回落,当前估值隐含较高预期。

当下最大的风险是:估值过高与资金博弈。再优秀的公司,如果买贵了,也可能很长时间无法获得回报,尤其是面对这样一个高成长性的科技公司(反面就是对它的理解程度根本不足以让你可以稍微贵点也能下手)

写在最后

正如段哥说的,要真的懂了,贵一点也没关系。那么问题来了,一个经验极其不丰富的小散,本金也相当有限,无实操企业经验,自己手搓了这个分析框架,粗略看了中际旭创4份财报(2024年报、2025半年报、2025三季报、2025业绩预报)&3份券商研报,带着ds来了一顿学习研究,核实了N项数据,拷问了N个问题,对这个公司才有了“最基本”的了解,形成了这份“停留在纸面上”的学习笔记。

也觉得自己认真研究这位“光模块”大兄弟太晚了,自我安慰一下,如果真是家好公司,倒也不急于一时。

甚至都不敢说自己懂了,也懒得频繁交易,又想在不确定性中寻找确定性,以合理的能耗捕获&守护收益,那只能在有了基本了解之后,在“买的便宜”层面先下点功夫了,因此愿意再等等,看看市场先生能不能给稍微便宜的买入机会。

咔咔操作下来,对门槛这个词又多了一份敬畏。其实,散户们懂得永远比行内人少,信息来源也有限,多数停留在纸面上,技术名词也没完全消化,要真懂一家成长性科技公司也是难到挠头,也因此要买的相对便宜才能弥补认知差。

🌉此刻,想起了老巴还是芒格的一句话:如果一座桥设计承重20吨,确保自己只在桥上通行不超过10吨的车过去。对于中际旭创这样的成长性企业,作为一个门外汉,尤为适用。

-整理于2026年3月19日夜,起伏一周📈📉

-发表于2026年3月20日,股价再创新高站到600元以上

(仅为个人学习投资笔记,不做任何个股推荐)