一、中国能源结构和需求展望

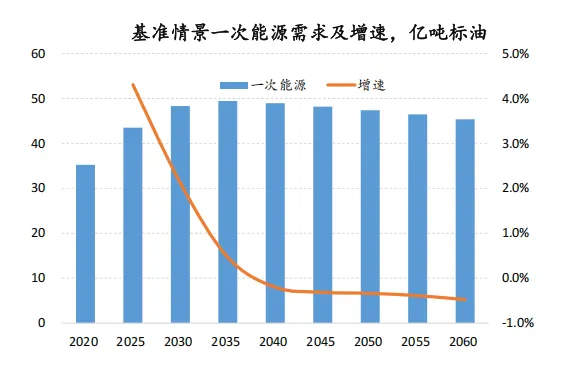

根据中石油集团经济技术研究院的统计和推算,2025年我国能源消费总量预计为61.6亿吨标准煤,同比增长3.36%,其中煤炭、石油、天然气和非化石能源的占比分别为52.3%、17.7%、8.8%和21.2%。

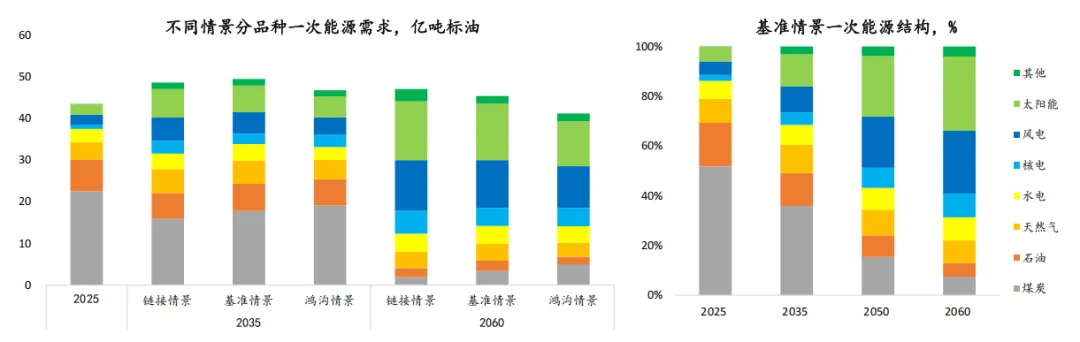

根据中国石油经济技术研究院的研究,我国能源需求将稳定增长,预计2035年一次能源需求较2025年增长20%,能源结构呈现煤减、油气稳、非化石升的特征。

长期来看,2035年后经济发展模式演进、产业结构转变与能源结构优化驱动用能效率提升,带动能源需求维持峰值平台期。

二、中国石油需求展望

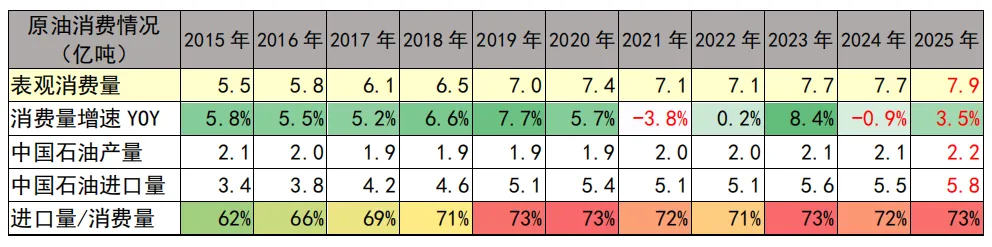

1.消费和进口现状

根据国家统计局数据,我国石油长期依赖进口,由于国内产量增长有限,进口比例长期维持在较高水平。

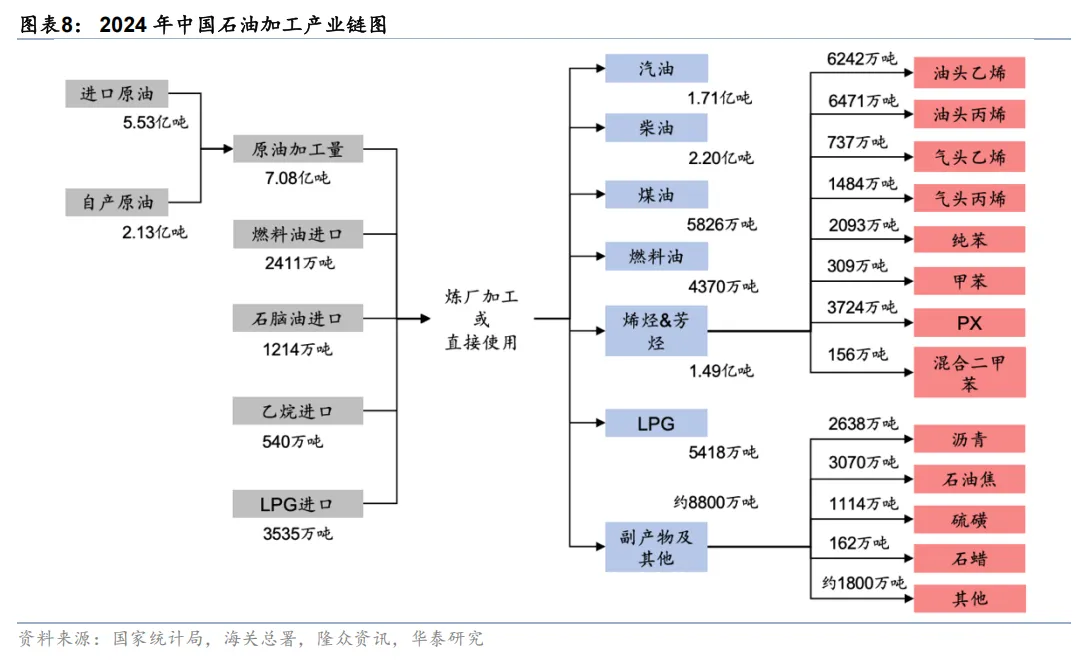

我国石油下游需求主要分为交通燃料(成品油:汽油、柴油、煤油)、化工原材料(石脑油、丙烷、液化气等)、其他产品(燃料油、石油焦、沥青、润滑油等)三大类。其中,交通燃料和化工原料的占比分别约50%和30%左右。

2.需求展望

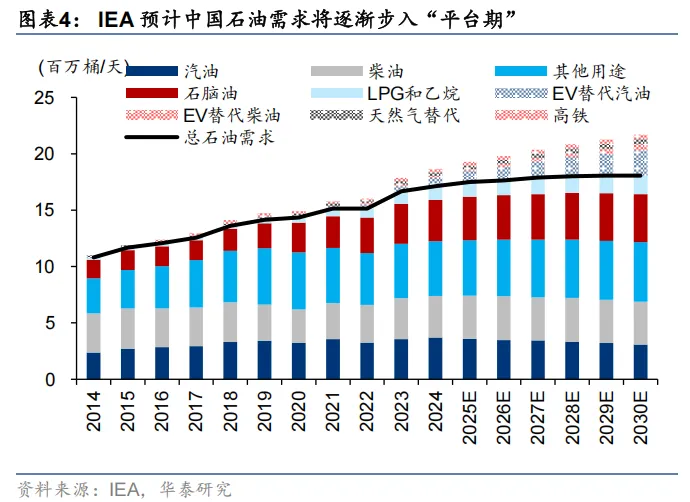

IEA预计我国石油需求2030 年前后进入平台期,总量维持在约 1,800 万桶/天(65.7亿桶/年)。华泰证券的研究认为,2025-2027年中国石油需求增速在1%左右。

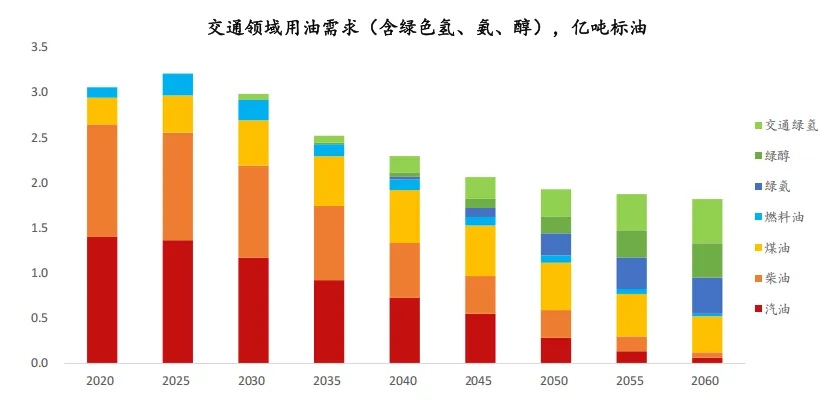

由于新能源车渗透率提升、高铁网络扩张,交通领域电气化对汽柴油消费形成直接冲击。 IEA 认为中国汽油需求已于 2024 年达峰,受电动卡车和天然气重卡替代影响,柴油使用量也进入下行通道。中石油的研究认为,2030年前交通用油(含绿色氢、氨、醇)需求在3亿吨以上,到2060年需求仍超1.8亿吨,其中绿色氨、醇约占三分之二。

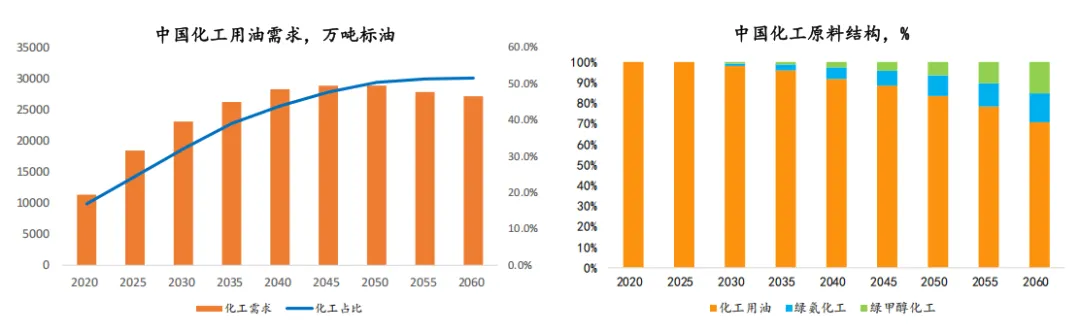

IEA认为,受到进口替代与产业升级双轮驱动,化工领域的石油需求保持增长,石脑油、LPG 和乙烷等原材料,将成为石油需求增长的核心引擎。中国石油的研究认为,化工用油仍有较大发展空间,使用量预计于2050年达峰(2.9亿吨),较2025年增长57%,2050年后维持在峰值平台期,占石油需求比重提升至50%以上。

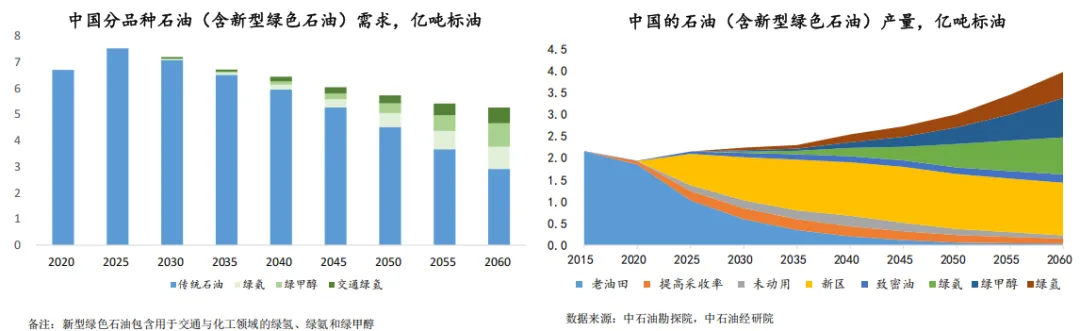

中石油的研究认为,石油需求2025-2030年维持峰值平台期。预计2030年后新型绿色石油进入规模化发展阶段,2050年突破亿吨规模,2060年占石油需求比重达到45%。

未来10年,国内原油产量稳定在2亿吨以上。2035年后,随着绿电成本的持续下降,支撑新型绿色石油产量快速增长,作为石油产量的重要补充,进一步提高国内石油自给率。

从10年维度来看,我国石油供需格局相对稳定,对进口的依赖程度维持在较高水平。

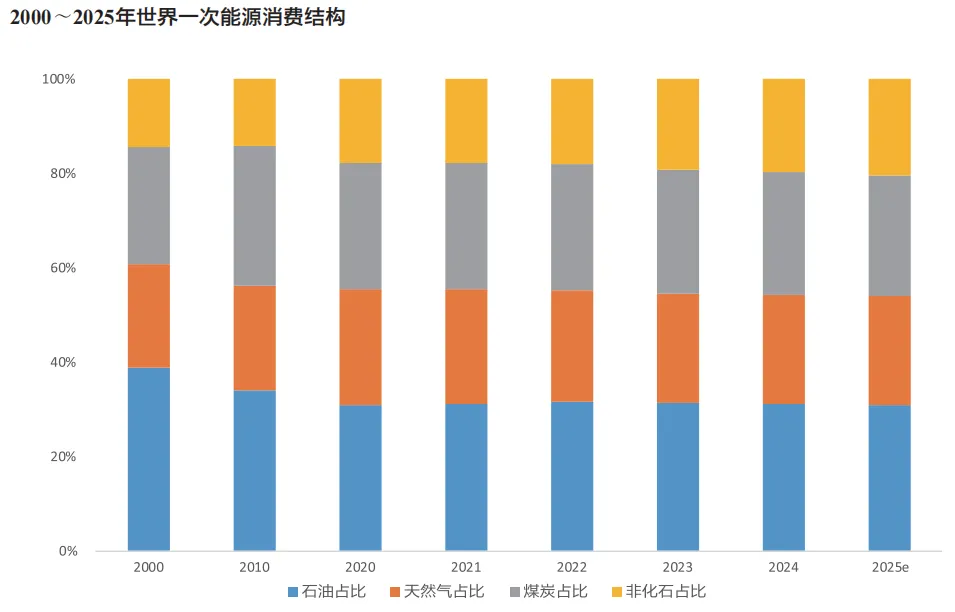

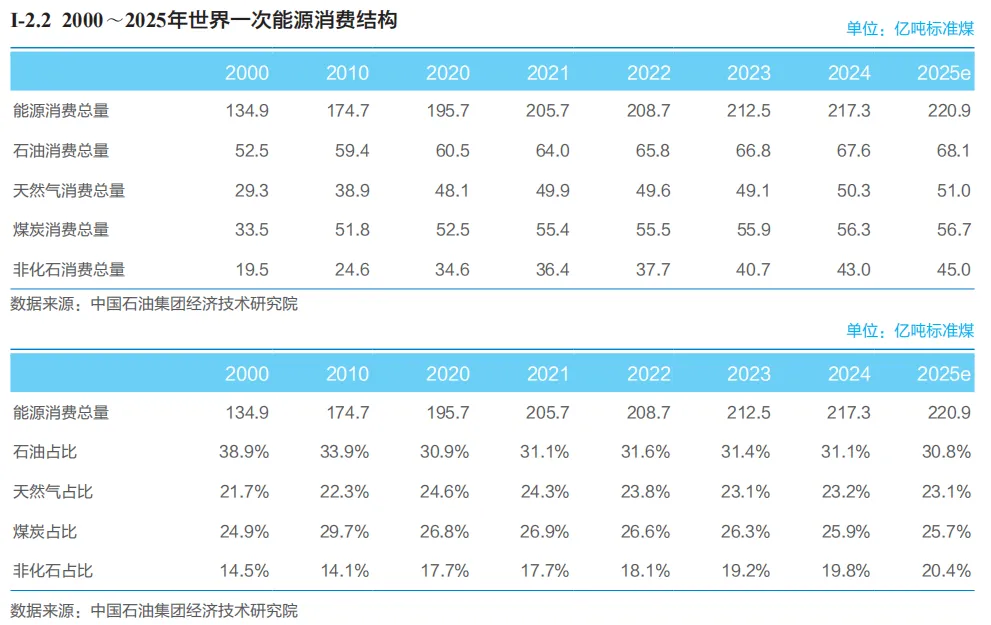

二、全球能源消费结构

根据中石油的统计,2000-2025年世界一次能源消费结构如下:

能源总消费量由134.9亿吨标准煤上升至220.9亿吨标准煤,复合增速2.0%。其中,石油消费量由52.5亿吨标准煤上升至68.1亿吨标准煤,复合增速1.05%,占比由38.9%下降至30.8%。

三、全球石油供给和消费格局

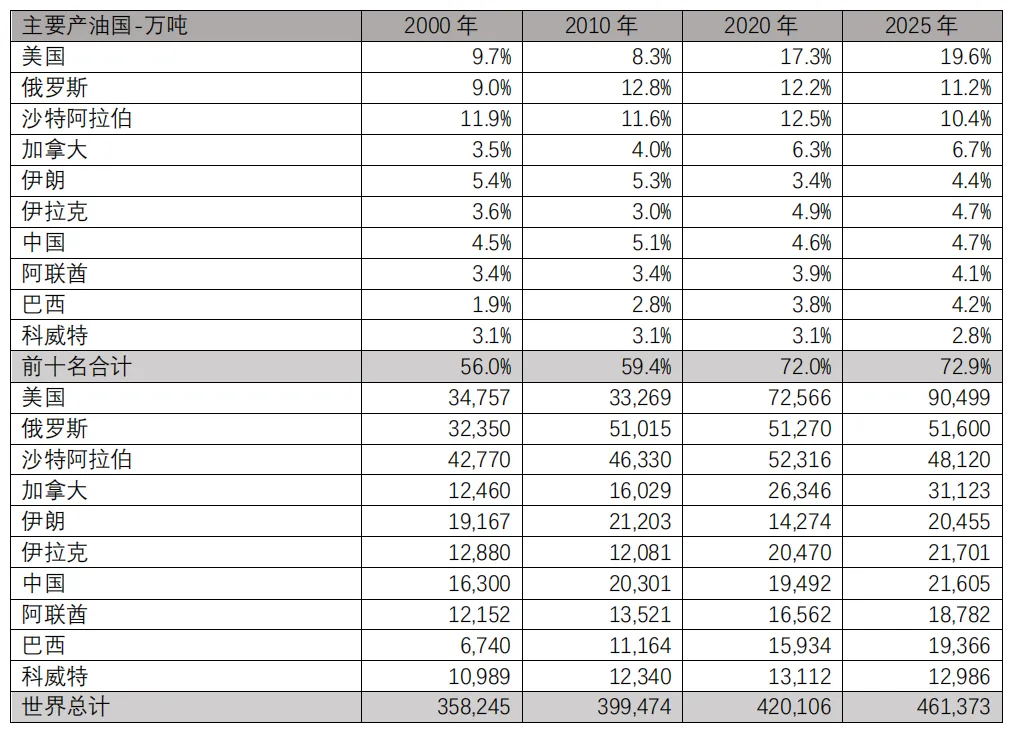

根据中石油的统计数据,世界主要产油国情况如下:

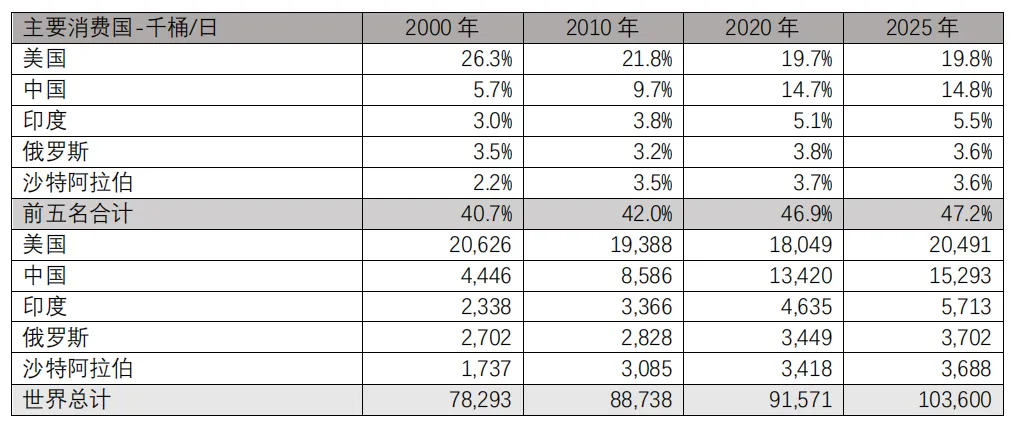

世界主要消费国情况如下:

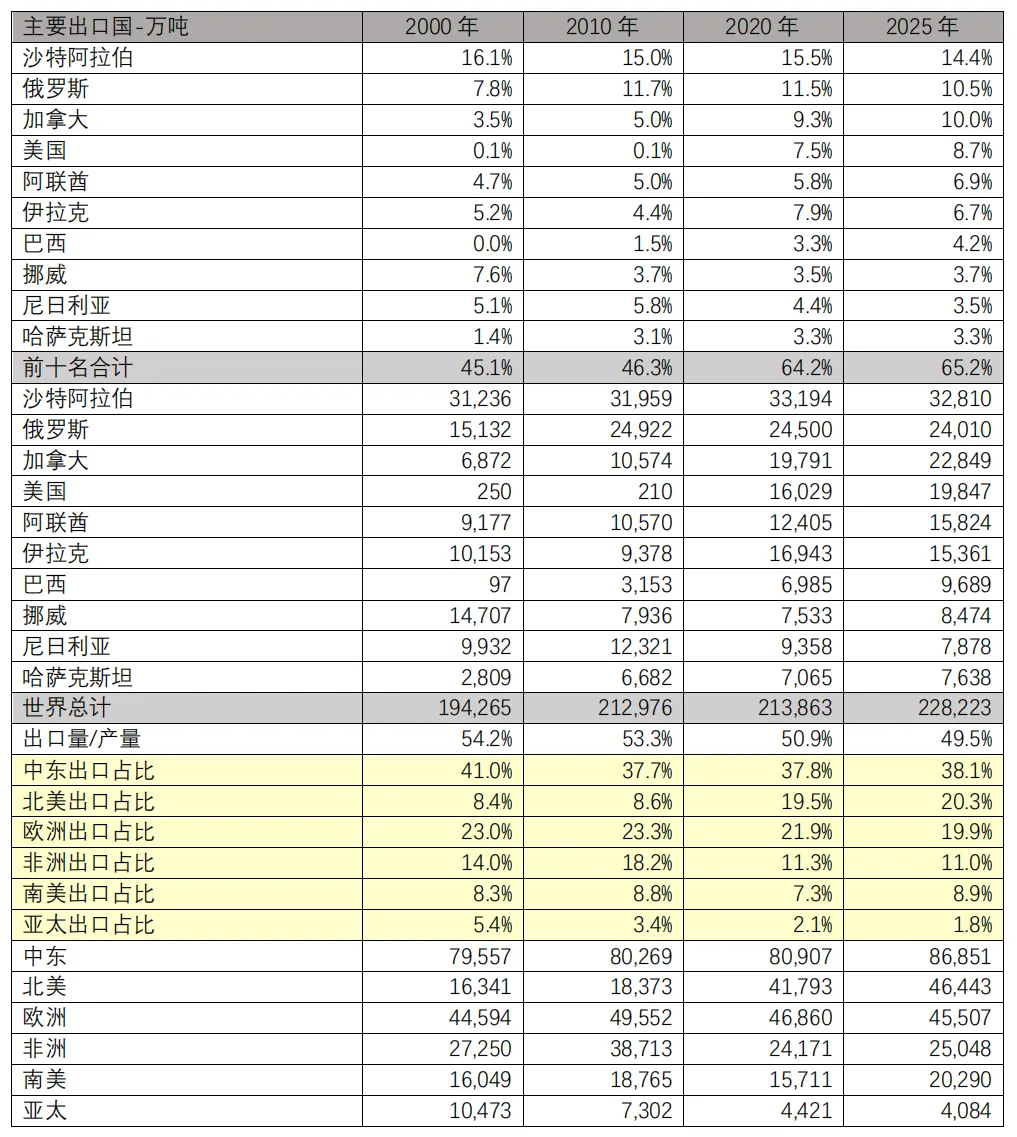

世界主要出口国/区域情况如下:

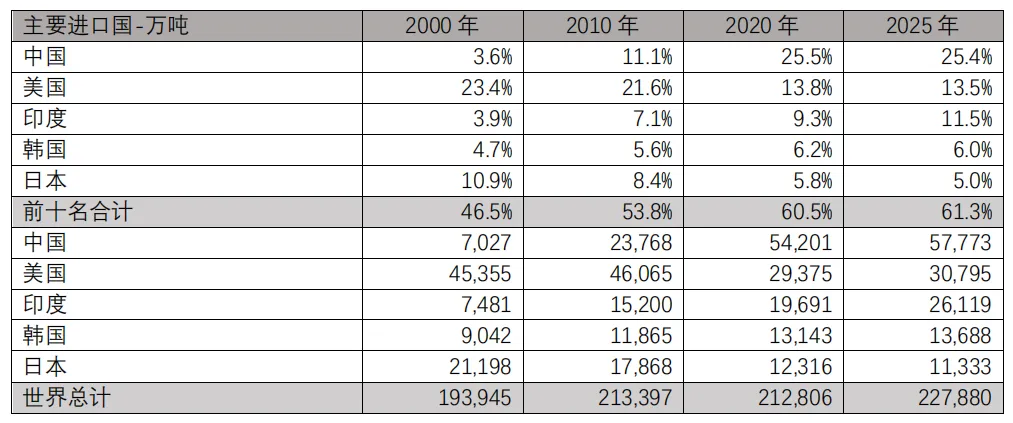

世界主要进口国情况如下:

四、全球石油供给成本曲线

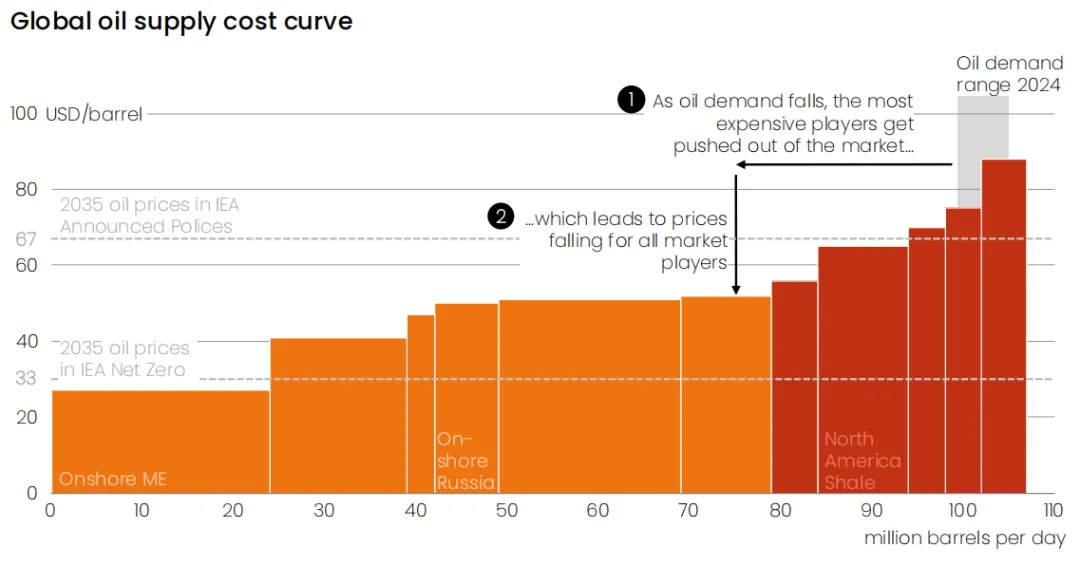

根据Ember的统计数据,2024年供需关系使油价维持在大约80美元/桶。

2025年,全球原油供应量增长2.7%,高于需求端0.7%的增长,导致均价下降至略低于70美元/桶,主要扩产国家包括沙特阿拉伯、美国、巴西、加拿大、阿联酋等。

为了控制原油价格、避免恶性竞争,OPEC(石油输出国组织)于2016年与俄罗斯、墨西哥等10个非OPEC产油国达成联合减产协议,标志着OPEC+正式成立。近年来,美国、加拿大、巴西等国家石油产量显著增加,OPEC+国家市场份额下降。2025年OPEC+改变限产保价的策略,开始增加产量、提升市场份额,从而导致油价下跌。