商业模式;典型的杠杆业务,用低息借来的钱去做重投资。经营利润、稳定的现金流可以完全覆盖利息。同时用国资委以及央企的信用背书,又可以不断地借新还旧,从而不用担心杠杆危机。优势:1、全球最大水力发电公司、长江水资源独一无二,不可复制。

2、水资源基本零成本,无存货(少量设备备件)。

3、最大成本-折旧不占用现金流,现金流稳定且远覆盖利润。

4、只有少量应收款,且基本没有坏账风险。

5、利率不断降低,替换早年较高利率融资,财务费用不断减少。2023年新发债券利率都在3以内。

6、大坝、设备折旧到期后,仍可运营使用,从而释放利润。

7、稳定、持续分红,2021——2030现金分红比例不低于归母净利润的70%。

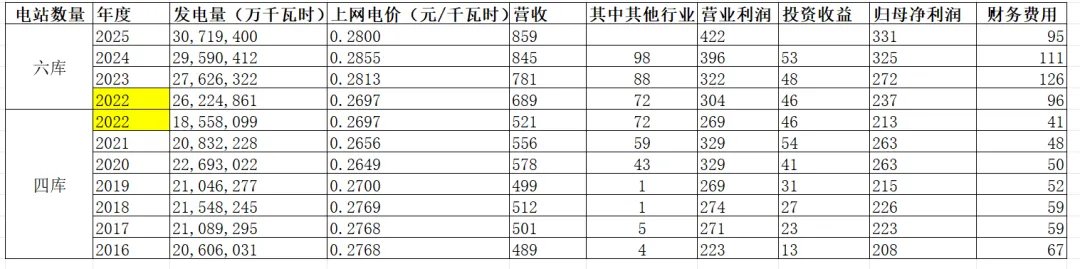

劣势:1、来水丰枯会影响发电量,从而影响利润。2016——2022四库时代,最低18558,最高22693,最高差距22%。

2、电力作为基础民生建设,国家限制上网电价,不允许高利润。近十年上网电价在0.26—0.28之间波动,波动范围在8%以内。

发电量受限于长江水量,且电价受限,所以业绩上有天花板。但如发电量下跌叠加上网电价降低,从近十年数据来看,极端情况下会出现最大幅度29%的业绩下滑。

最新趋势:1、人工智能飞速发展,用电量在社会常规用电基础上,将持续增长。

2、2023年后正式形成“六库联动”,最大限度平抑发电量波动,2022——2025六库口径,发电量最高波动17%。

3、对外投资收益稳定增长,贡献收入的同时也可平抑业绩波动。

4、其他收入:海外(秘鲁)电站、新能源、抽蓄电等业务2020年后发展迅速,成为公司第二增长曲线的同时,进一步平滑了业绩波动。

估值:业绩稳定、并有穿越周期的趋势,PE采用20倍;业绩采用2022年6库联动后平均归母净利润:291亿。运营估值5820亿。商业模式据决定了资产负债表清算的价值不大,故不考虑。2026年3月6日收盘市值6640亿,比估值高14%,连续三年水量稳定,且上网电价也属于高价区间,利息费用近几年都将是下降通道,14%溢价正常。根据分红政策,预计分红不低于232亿,对应股息率3.4%,很稳定的收益标的,价格合理范围内。

开工后读书:1、《五代十国史》上下两册,一直在追看《太平年》电视剧,拍的不错,所以也找来相关历史书粗略翻看了一下。周世宗柴荣为结束乱世功不可没,另外就是有些太黑南唐了,史书上看其实他们做的相当不错,文化、经济都得到了发展。

2、《我眼中的世界——李飞飞自传》:读完最大的感受就是美国的学术、创新氛围就是好啊。李飞飞移民成功的典范,但从书中看其经历,也算是幸运者吧。

另外,去了一趟南京,两天一夜,来去匆匆。见了故人,带孩子走了一下自己十五年前去过的钟山、梧桐大道、总统府,鸡鸣寺了了一个心愿。时间过的真快,十五年前似乎在不久前,据上一次来竟也近三年了。