查理·芒格:声誉和正直是你最宝贵的资产,但你瞬间就可能失去它们。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情。在钻研投资的同时我们成立了承海食品公司,本公司秉承正直、诚信、本分和感恩的宗旨。专营产品东北玉米棒、内蒙古甜玉米粒、青豆、杂豆、毛豆仁。我司产品质优价廉,保证价格只有最便宜没有更便宜。如您有意了解,可以私聊我,期待与您合作共赢。

收益

年度沪深300上涨0.66%,蟹老板实盘净值上涨0.32%。

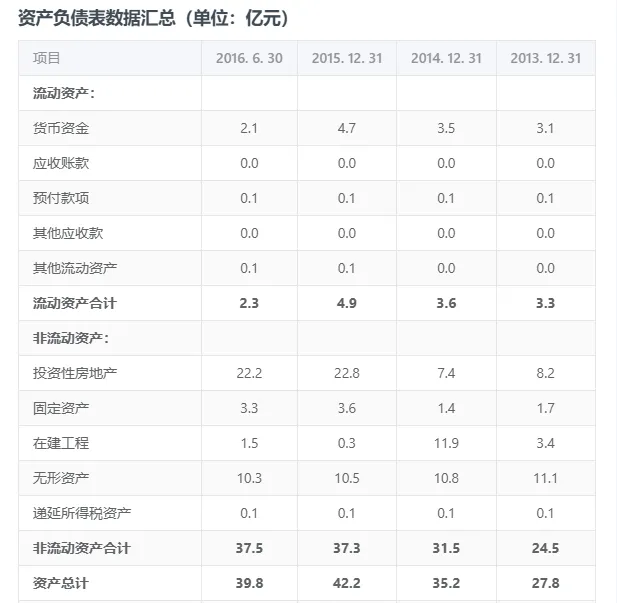

1.资产负债表

资产类科目

下图为富森美上市前几年的资产表(数据四舍五入处理过,所以表格中显示为0的项表示该数值小于 500万元,并不代表完全没有):

富森美的总资产近40亿,其中大头是现金、投资性房地产、固定资产、在建工程和无形资产,资产非常的干净,除了这些用了经营赚钱的资产之外,几乎没有什么花里胡哨的投资、商誉以及衍生品交易,也几乎没有应收款,别人拖欠不了他的钱。

对于富森美来说,投资性房地产、在建工程以及无形资产是其利润来源的根基。

①投资性房地产为已出租的房屋建筑物。截至本招股意向书签署日,公司投资性房地产主要为北门店、北门二店、南门一店、南门二店、南门三店和新都汽配市场一期等用于租赁的商铺。

公司的投资性房地产按其成本作为入账价值,外购投资性房地产的成本包括购买价款、相关税费和可直接归属于该资产的其他支出;自行建造投资性房地产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。

富森美对投资性房地产采用成本模式进行后续计量,按照其预计使用寿命及净残值率计提折旧或摊销。投资性房地产的预计使用寿命、净残值率及年折旧率如下

折旧规则符合标准,对比同行红星美凯龙、居然智家也更为透明,因为同行采用的是公允价值模式,即不计提折旧,以期末公允价值计量,其变动计入当期损益。

对比成本模式的需要像固定资产一样,按期计提折旧,并考虑净残值。

用期末公允价值来代表房地产的账面价值,可能会使得公司的账面利润显得更高、更稳定,当然也更容易造假,特别是拥有极大规模的投资性房地产时,公司用部分地产来平滑利润是很难看出来的。

除此之外,当富森美发生投资性房地产的用途改变为自用时,会将该投资性房地产转换为固定资产或无形资产。自用房地产的用途改变为赚取市场租金或资本增值时,会将固定资产或无形资产转换为投资性房地产。

发生转换时,以转换前的账面价值作为转换后的入账价值。

只有当投资性房地产被处置,或者永久退出使用且预计不能从其处置中取得经济利益时,终止确认该项投资性房地产。才会将投资性房地产出售、转让、报废或毁损的处置收入扣除其账面价值和相关税费后的金额计入当期损益。

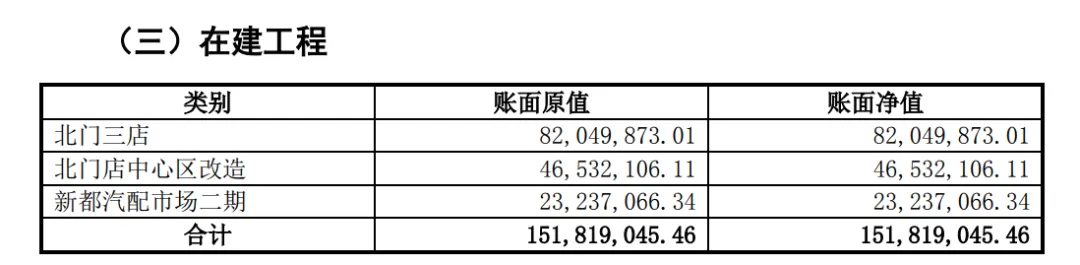

②在建工程则是富森美仍未完工的经营或者非经营(自用)项目,其按照实际发生的成本计量。

截至报告期末,在建工程不存在减值现象,故未计提减值准备。

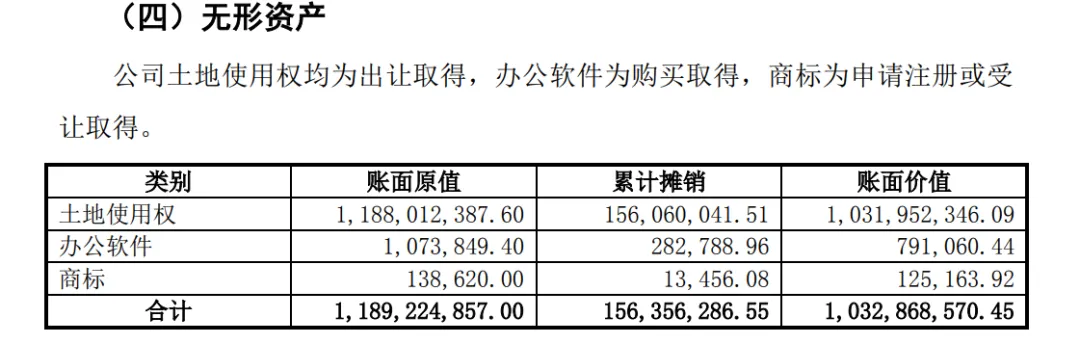

③富森美的无形资产包括土地使用权和软件等,投资者投入的无形资产,按投资合同或协议约定的价值确定实际成本,但合同或协议约定价值不公允时,按公允价值确定实际成本。

这里面大头是土地使用权,土地使用权也是公司最核心的资产之一,其上修建的商铺是公司主要的收入和利润来源。

土地使用权从出让起始日起,按照其出让年限平均摊销(商业用途一般是40年)。

在IPO报告里,公司还提到了延长土地使用权的经历,即2012年北门店原容积率为0.46的商业用地评估价格为159.44万元/亩,容积率调增至3.0的商业用地评估价格为520.48万元/亩,每亩土地的双评估差价为361.04万元/ 亩(520.48-159.44=361.04)。

根据成办发[2012]20号第四条第(四)款第1项的相关规定:“企业利用自有存量土地进行开发建设,涉及划拨补办出让、改变土地用途、增加容积率的,根据项目实施进度计收土地出让收入。企业在2012年内、2013年内、2014年内、2015年内拆迁量达到应拆建筑面积50%的,市政府分别按双评估价差30%、40%、50%、60%计收。”

也就是说,公司应缴纳的土地增容相关费用 =361.04万元/亩×517.8亩净用地×30%差价率=5.6亿元,缴款之后,公司北门店土地使用权的使用期限由2003年4月至2043年4月变为2012年12月至2052年12月。

这样一看,到过期时,富森美想“续费”,应该得付出挺大一笔钱的。

负债类科目

下图为富森美上市前几年的负债表:

富森美的总负债近14亿,其中金额较大的有:应付账款、预收款项、其他应付款以及长期借款,资产负债率为35%,有息负债率为10%,从这我们也可以看出富森美在上下游均较为强势。

①公司的应付账款主要是应付工程款和质保金。

②公司的预收款项主要是预收商户缴纳的市场租赁费和市场服务费及营销广告策划费。

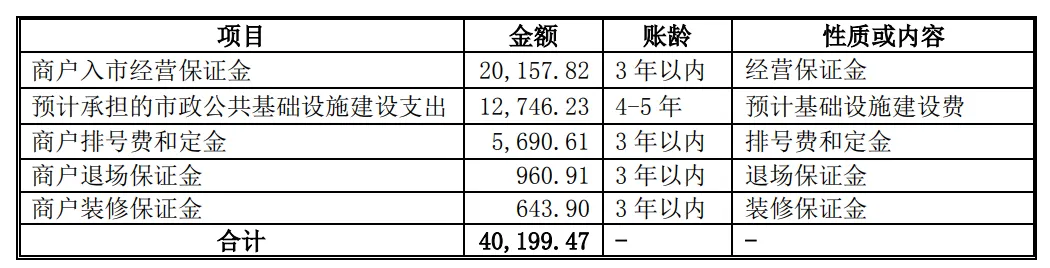

③公司的其他应付款主要是收取商户的排号费、定金和入市经营保证金,以及因北门店升级改造土地性质改变而预计承担的市政公共基础设施建设支出。报告期末其他应付款前五名明细如下:

④长期借款

截止IPO报告期,公司的有息负债情况如下:

2013年以来公司的有息负债率分别为:16.5%、20.5%、15.9%以及10%,呈下降趋势。

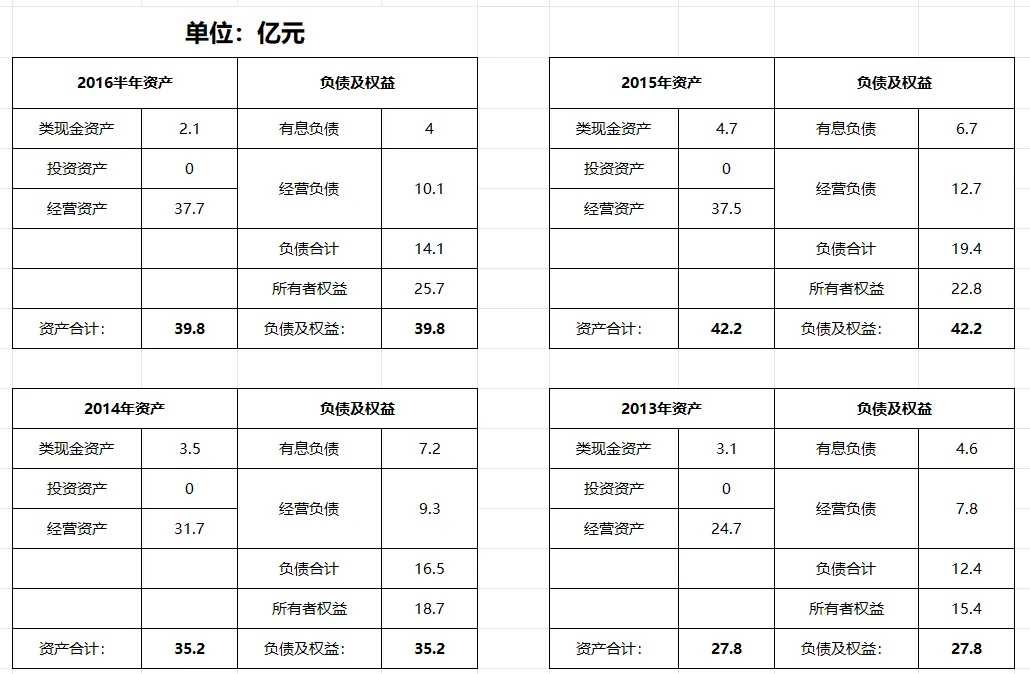

2.简易版资产负债表

将资产负债表简化之后,可以看出富森美的资产真的非常简单,除了预留一小部分现金之外,大部分资产都聚焦在主业上。

而且富森美的利润分配也一目了然,那几年赚了共10亿,大部分用于扩张经营规模,小部分用于偿还有息债务。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?