学习笔记 | 2025年电力市场回顾(东北地区)

- 2026-03-24 16:51:39

点击蓝字,关注我(星标可实时接收推送)

01

黑龙江(8月1日起)

宏观供需

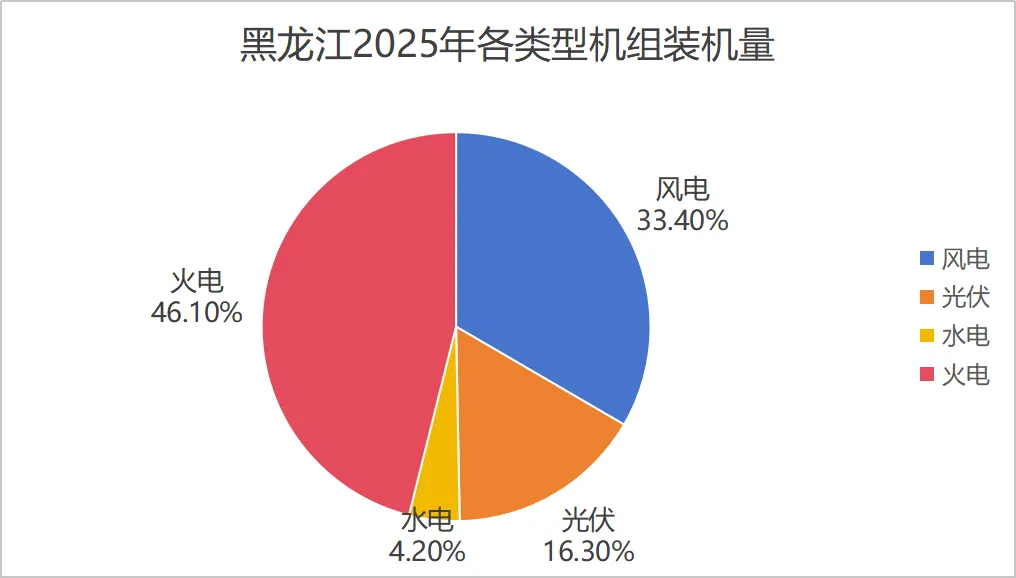

装机量:黑龙江电网总装机规模(含自备机组,下同)5611.0万千瓦,同比增长11.4%。其中火电2584.0万千瓦,占比46.1%,同比增长0.3%;水电235万千瓦(含东北分部调度120万千瓦荒沟抽水蓄能电站),占比4.2%;风电1875.0万千瓦,占比33.4%,同比增长24.5%;光伏917.0万千瓦,占比16.3%,同比增长27.9%。

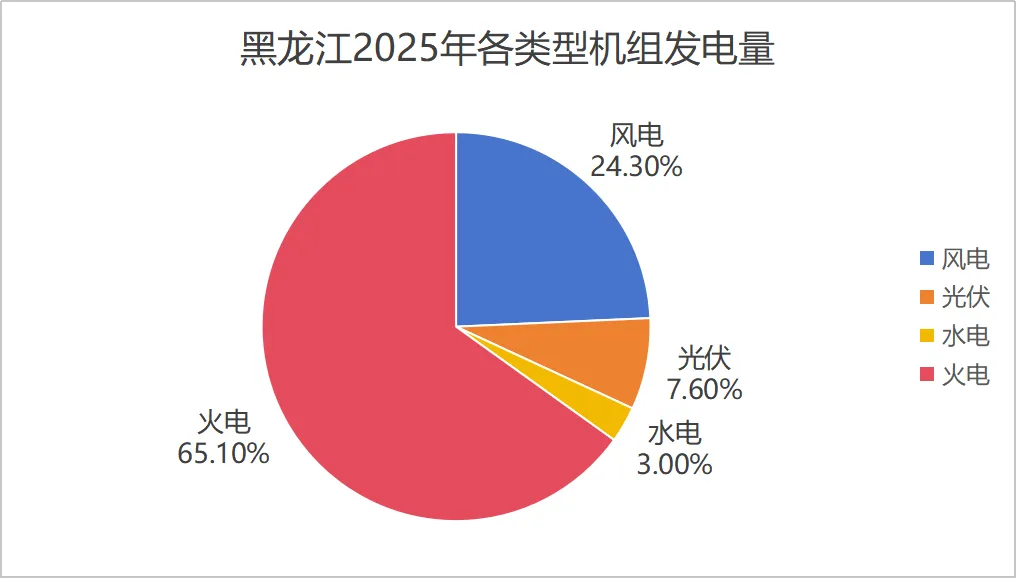

发电量:2025年,黑龙江电网各类电源总发电量1397.7亿千瓦时,同比增长5.0%,其中火电发电909.5亿千瓦时,占比65.1%,同比增长3.0%;水电发电41.6亿千瓦时,占比3.0%,同比下降12.4%;风电发电340亿千瓦时,占比24.3%,同比增长8.7%;光伏发电106.6亿千瓦时,占比7.6%,同比增长21.8%。

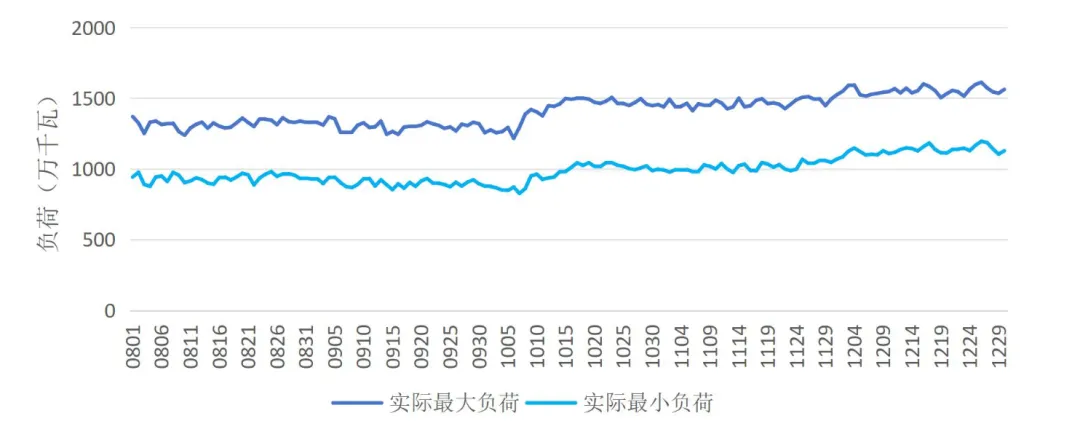

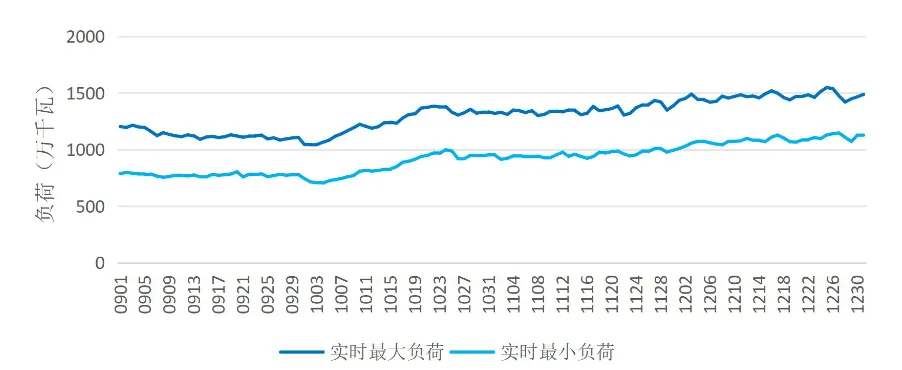

负荷情况:2025年,全年最大负荷1848万千瓦,发生在1月8日晚峰,同比增长4.2%,全年最小负荷942万千瓦,发生在10月7日早低谷,同比增长5.8%;全年平均负荷1358万千瓦,同比增长4.4%。

用电量:2025年全社会用电量1260.9亿千瓦时,较去年增长4.3%。其中,第一产业用电量37.2亿千瓦时,较去年增长9.2%;第二产业用电量700.3亿千瓦时,较去年增长0.9%;第三产业用电量292.2亿千瓦时,较去年增长10.7%;城乡居民生活用电量231.2亿千瓦时,较去年增长6.6%。

现货价格

供需指数:新能源出力充足叠加负荷增长平缓,供需整体宽松。2025年现货连续运行以来,黑龙江电力供需比指数全年维持在1.5-1.9区间,部分午间光伏大发时段超过2.0,全年无持续性供需紧平衡时段(供需比低于1.1)。其中供需最紧张时段为11月的16:45,供需比为1.5;供需最宽松时段为9月的9:30,供需比为2.34。

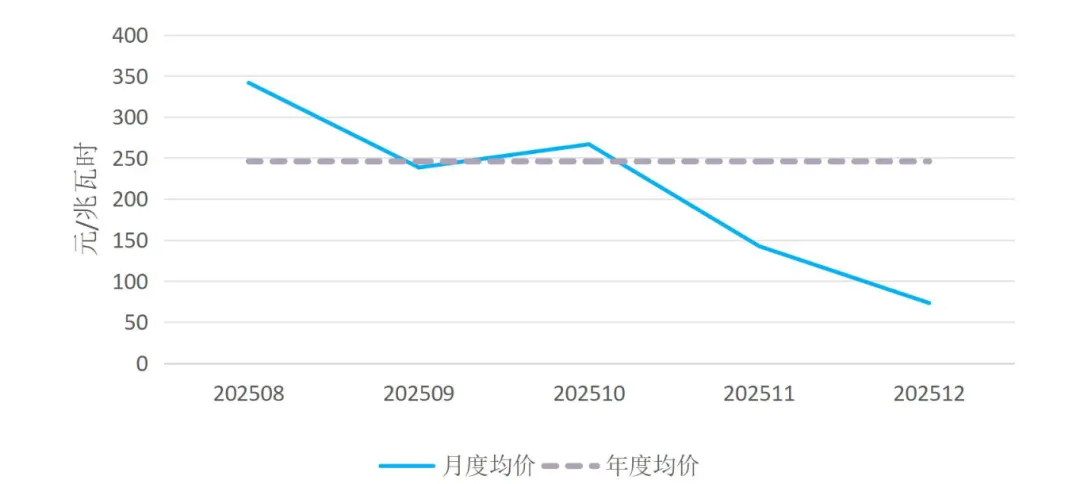

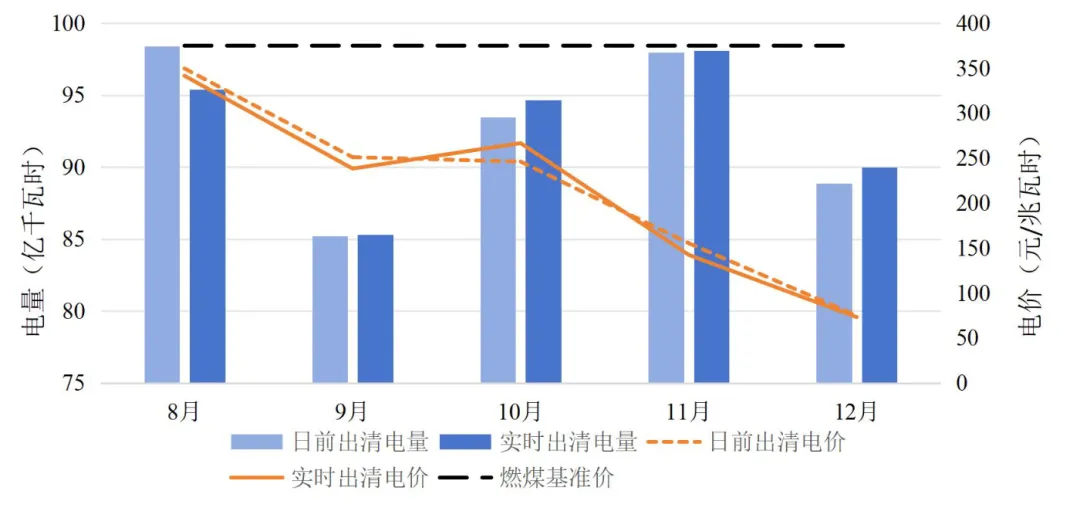

实时价格:8月1日,按国家2025年底前启动连续结算试运行的要求,黑龙江正式进入连续结算试运行阶段。8-12月,黑龙江实时出清价格最高时刻为17:00,出清均价为421元/兆瓦时;价格最低时刻为9:45,出清均价为66元/兆瓦时。8-12月实时市场均价分别为342元/兆瓦时,238元/兆瓦时,266元/兆瓦时,142元/兆瓦时,73元/兆瓦时。

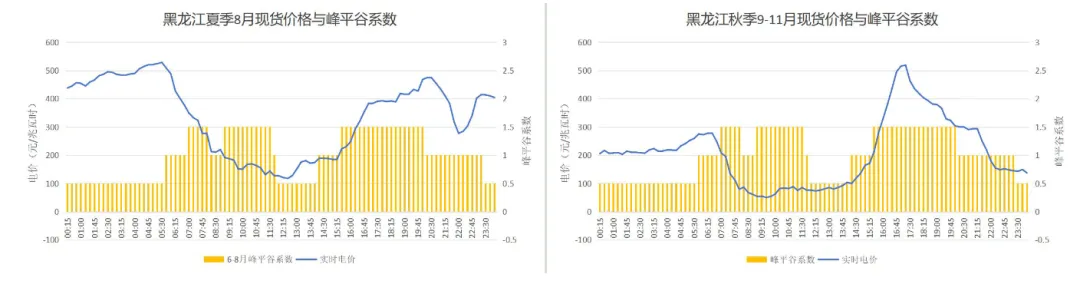

分时价格:夏季8月,早间(08:00-10:00)是工业开工、居民用电小高峰,但此时光伏等可再生能源尚未进入全天出力高峰,供电相对紧张,推高早间电价;而午间光伏满发、供电充足,电价回落。秋季9-11月,晚间(15:00-17:00后)气温下降,居民取暖叠加晚间生活用电需求激增,同时午后光伏出力大幅衰减,供电能力下降,供需缺口集中在晚间,因此形成晚间电价高峰。

价格触限:以触及下限(-50元/兆瓦时)为主。2025年8-12月份,现货日前市场价格达下限时长为2040.25小时,占比总时长为55.56%,时段主要分布在8:30-15:15,下限时长主要分布在12月份;现货实时市场价格达下限时长为2139.5小时,占比总时长为58.27%,时段主要分布在8:15-15:15,下限时长主要分布在12月份。

结算价格

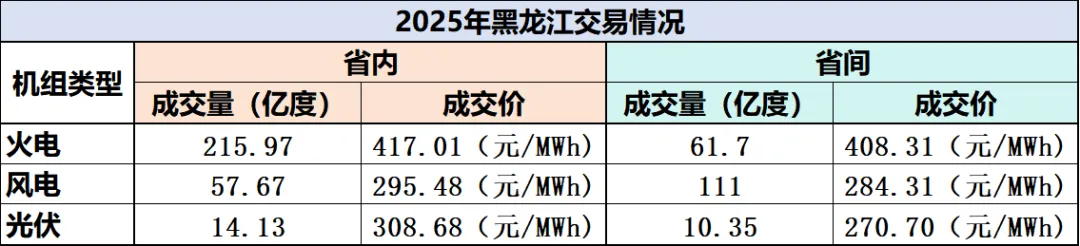

省内交易情况:电力直接交易累计成交电量287.77亿千瓦时,成交均价387.42元/兆瓦时。

外送电交易情况:2025年完成跨区跨省外送电交易280次,累计交易电量183.05亿千瓦时。

热电联产与新能源消纳

黑龙江省冬季漫长寒冷,供热季长达6个月左右,热电联产机组作为区域供热核心载体,普遍执行“以热定电”运行模式。在此模式下,机组发电出力需严格匹配供热负荷需求,发电调节能力被供热侧需求占用,自主调节能力严重下降。这一现状不仅可能导致长期的低价,更为关键的是,可再生能源出力具有间歇性、波动性特征,需依靠火电机组灵活调节完成新能源消纳,而被供热绑定的热电联产机组难以提供充足消纳容量,直接挤占了新能源消纳空间,使得省内新能源消纳需求难以得到有效满足。且省内已近10年无大批量新增煤电机组投入,火电平均利用小时数仍维持在3000小时以上,这一数据充分表明省内电力供给体系仍高度依赖存量煤电支撑,若不加快推进煤电机组灵活性改造及热电联产解耦工作,煤电利用小时数将无进一步下降空间,新能源消纳能力已逼近现有电力系统的承载极限。

冬季既是黑龙江供热负荷高峰,也是风电出力较集中的时段,"以热定电”导致的调节能力不足,加剧了新能源消纳压力,成为制约黑龙江省新能源规模化发展、能源结构转型的突出瓶颈。

02

蒙东(10月20日起)

宏观供需

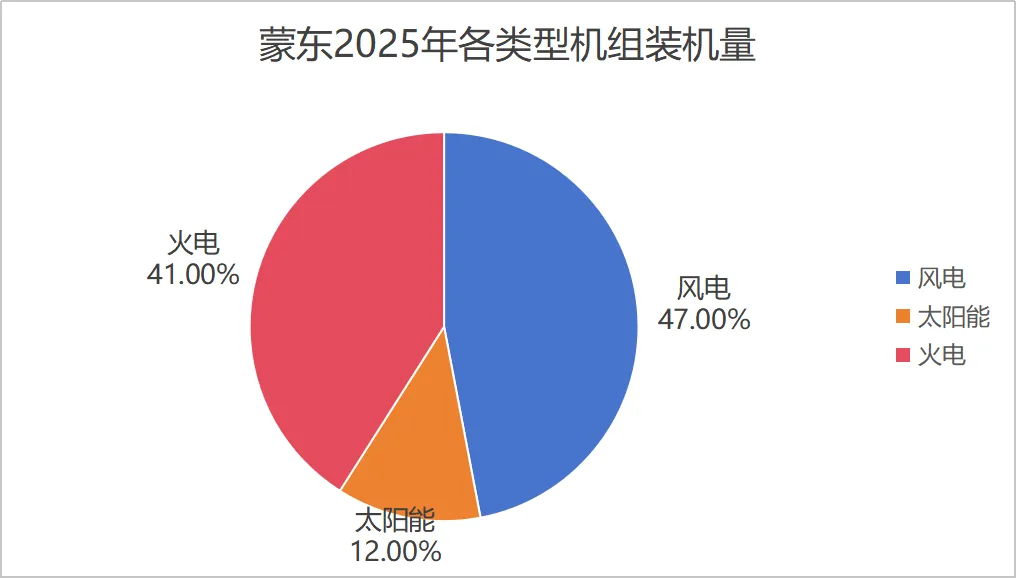

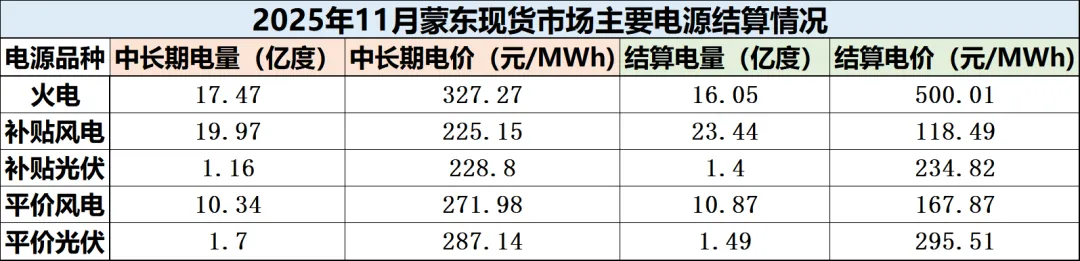

装机量:截至11月末,蒙东区域全口径装机5912万千瓦(含东北电网调度机组),风电装机2764万千瓦,占比47%;太阳能装机708万千瓦,占比12%;火电装机2440万千瓦,占比41%。其中,蒙东区域参与现货市场出清总装机为3610万千瓦,火电773万千瓦(其中167万千瓦为网调机组),占比21.41%;新能源合计2822万千瓦,占比78.17%(风电2361万千瓦、光伏461万千瓦)。

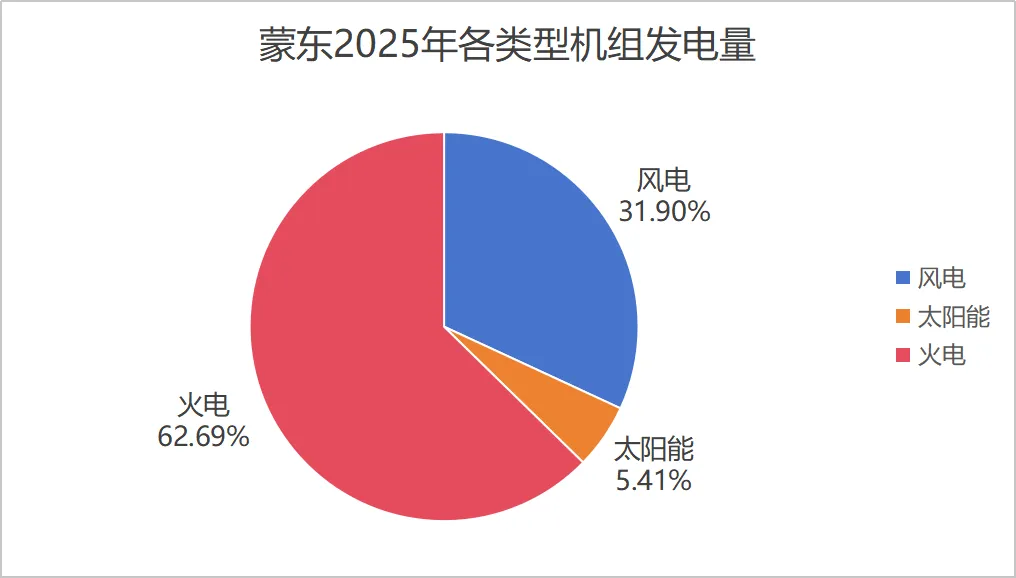

发电量:2025年蒙东电网发电量1648.17亿千瓦时,同比增长2.86%,其中火电发电量1033.23亿千瓦时,同比增长0.45%;新能源发电量614.94亿千瓦时,同比增长7.25%;其中风电发电量525.77亿千瓦时,同比增长5.84%;光伏发电量89.17亿千瓦时,同比增长16.45%。

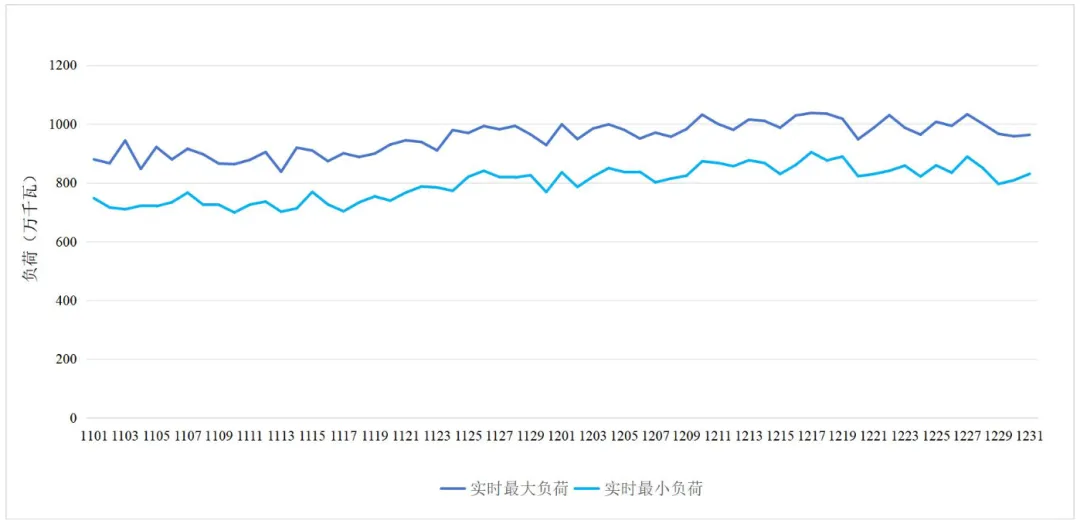

负荷情况:11月份,省调平均负荷为820.9万千瓦。新能源平均出力达1061.3万千瓦,凸显了新能源消纳与电力平衡的压力。省调联络线计划平均为495.7万千瓦。

现货价格

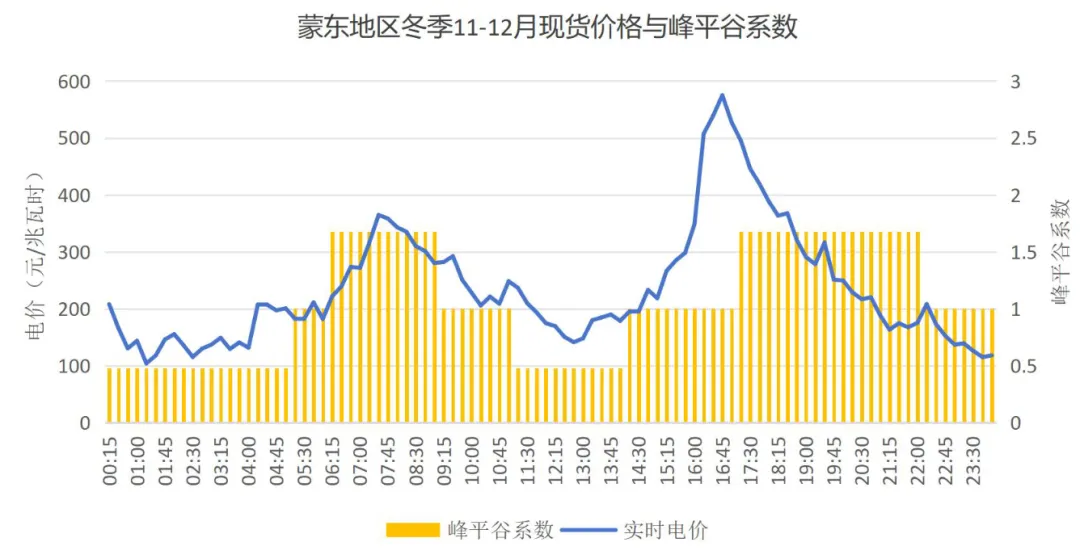

供需指数:2025年,蒙东电力供需呈现供大于求态势,供需比指数维持在2.1左右,供需情况整体宽松。其中供需最紧张时段为16:45,供需比为1.89,供需最宽松时段为00:15,供需比为2.28。

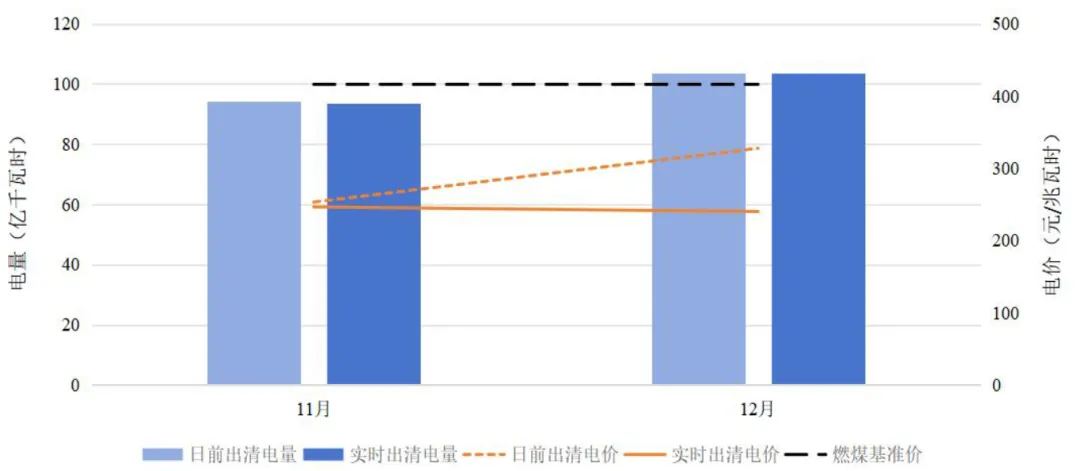

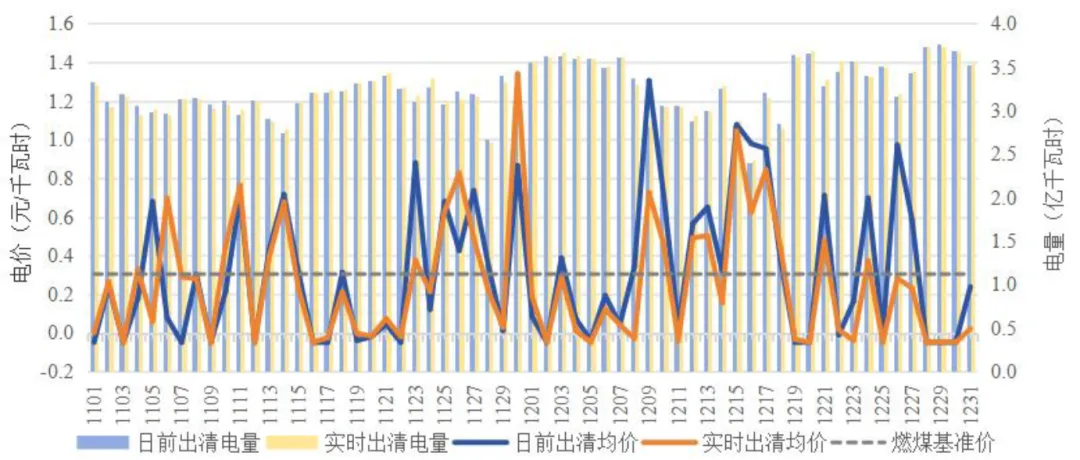

实时价格:从全天96点时段来看,11-12月内,全天最高价格出现在16:45,实时出清价格为574.92元/兆瓦时;最低价格出现在01:15,实时出清价格为103.86元/兆瓦时。

价格触限:11-12月份蒙东地区现货出清均价为237.08元/兆瓦时,触及出清价格上限8.5小时,触及出清价格下限70.25小时。实时出清均价在12月9日达到最高1305元/兆瓦时。

结算价格:

同一电网不同调度关系机组经济机制不同产生市场价格信号变化

蒙东区域内部分火电机组虽接入蒙东电网,但其经济关系未纳入本地市场体系,导致这部分火电机组难以根据市场价格信号灵活调节出力。在既要为风光新能源消纳创造条件,又要保障外送电力稳定供应的双重目标下,蒙东现货市场价格表现出一定程度的刚性波动。

在维持现有分层分级调度模式以保障省间合同物理执行效率的同时,经济关系的界定宜与交流电网分区保持一致。该做法既符合当前调度体系的运行实际,也有助于所有实际参与电力平衡的机组更充分地参与市场交易及价格形成过程,从而更稳妥地处理调度关系对市场价格发现的影响,推动市场平稳有序运行。

03

吉林(9月1日起)

宏观供需

装机量:市场分析 | 吉林省2026年1月&2025年12月电力市场分析吉林省发电利用小时数2142小时,同比降低163小时。其中:

水电机组1538小时,同比降低308小时;

火电机组2970小时,同比降低30小时;

风电机组1808小时,同比降低143小时;

光伏发电1273小时,同比降低25小时。

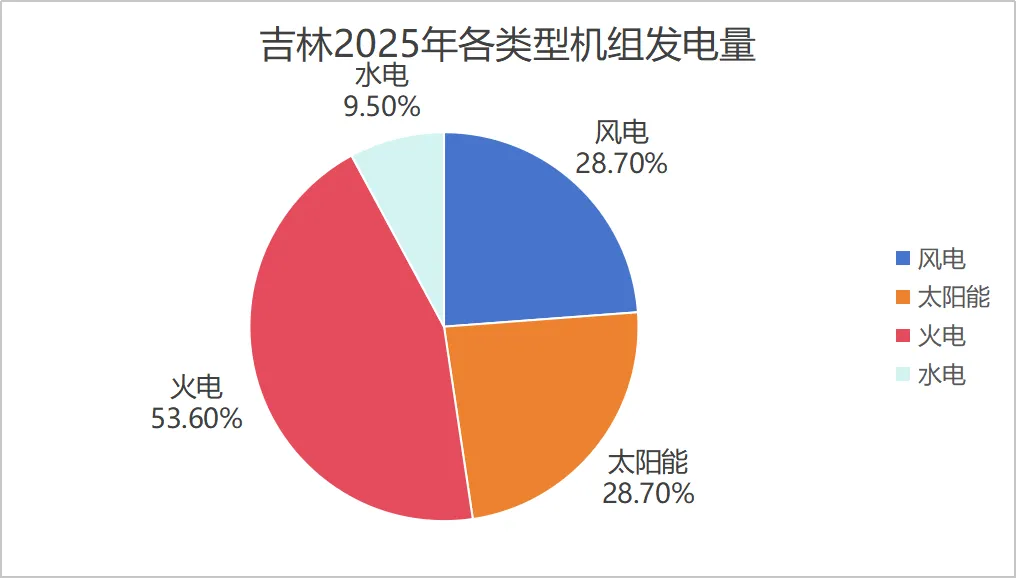

发电量:1-11月,吉林省全口径累计发电量1048.7亿千瓦时,同比增长2.1%。火电累计发电量562.4亿千瓦时,占比53.6%,同比降低0.8%;风电累计发电量301.4亿千瓦时,占比28.7%,同比增长10.0%;光伏累计发电量85.1亿千瓦时,占比8.1%,同比增长28.2%;水电累计发电量99.8亿千瓦时,占比9.5%,同比降低16.7%。

外送通道:以特高压联络线为主,已形成“一交一直”外送山东格局,即通过扎鲁特一青州特高压交流、昭乌达-沂南特高压直流通道送鲁,2025年外送山东累计合同107.23亿千瓦时,占全省外送总量的74.5%。

负荷情况:吉林省全社会用电量完成907.7亿千瓦时,同比增长6.5%。

现货价格

供需指数:新能源与外送双重影响,供需整体宽松。2025年吉林现货连续运行以来,电力供需比指数全年维持在1.3-1.8区间,无供需紧平衡时段。其中,供需最宽松时段为11月的3:00,供需比达1.95,主要受风电大发影响;供需紧张时段为10月的17:30,供需比1.32,受采暖负荷与工业负荷叠加影响。

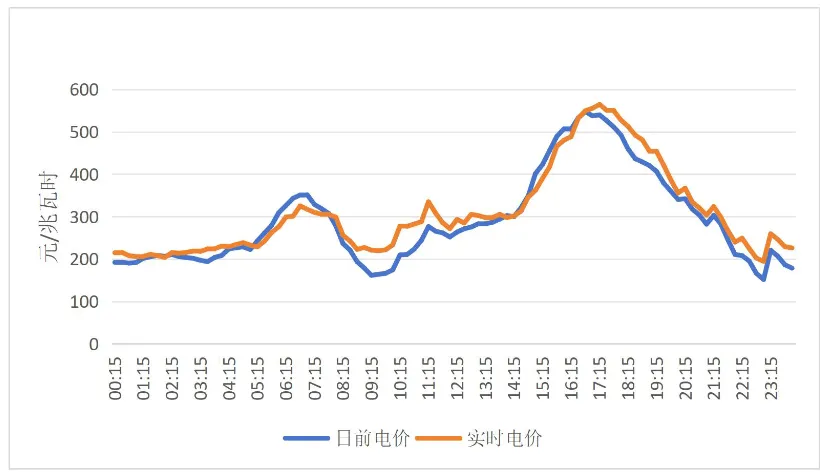

实时价格:2025年9月1日,按国家2025年底前启动连续结算试运行的要求,吉林正式进入连续结算试运行阶段。9-12月,吉林日前出清价格最高时刻16:45,出清价格548元/兆瓦时;价格最低时刻为23:00,出清均价为152元/兆瓦时;实时出清价格最高时刻为17:15,出清均价为565元/兆瓦时;价格最低时刻为23:00,出清均价为195元/兆瓦时。9-12月实时市场均价分别为345元/兆瓦时,387元/兆瓦时,265元/兆瓦时,294元/兆瓦时。价格波动主要受季节负荷、新能源出力影响:10月工业负荷旺季叠加新能源出力回落,推动价格大幅上涨;11月风电大发且采暖负荷尚未达峰值,价格显著下降。

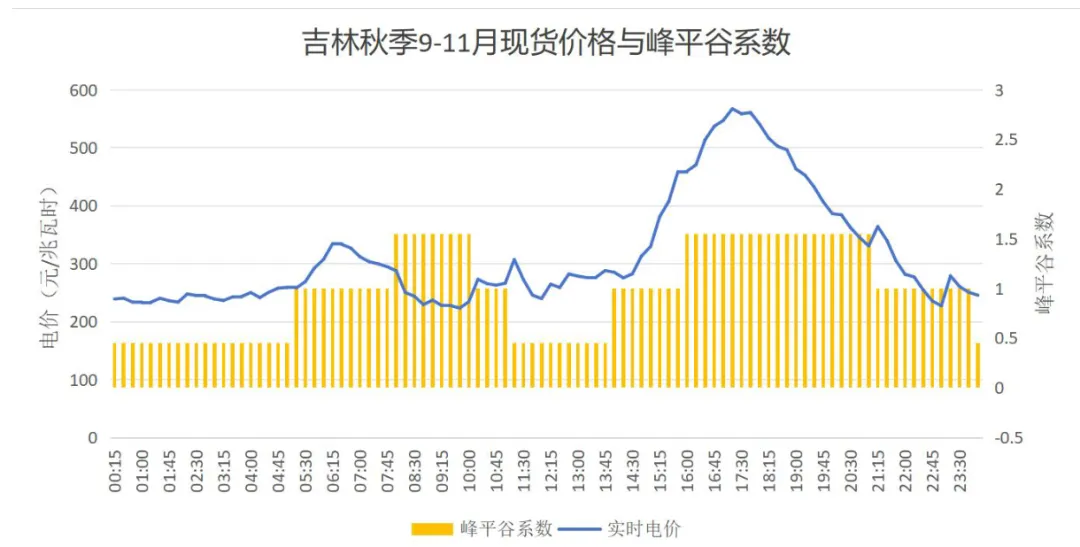

分时价格:吉林电力现货价格走势与峰谷划分基本一致,早间8:00-10:00作为全省统一的用电高峰时段,恰逢工业集中开工、居民早间生活用电需求释放,但该时段光伏尚未进入全天出力高峰,供电相对紧张,推高早间电价;而午间光伏满发,供电能力充足,电价随之回落,16:00-21:00全省用电高峰时段,居民采暖含电采暖需求叠加晚间生活用电需求激增,同时午后光伏出力大幅衰减,因此形成晚间电价高峰。

价格触限:9-12月实时价格触发最低限价(0元/兆瓦时)累计1127小时,占比约38%;触及上限仅在9月出现2小时、10月出现3.5小时,价格波动整体可控。

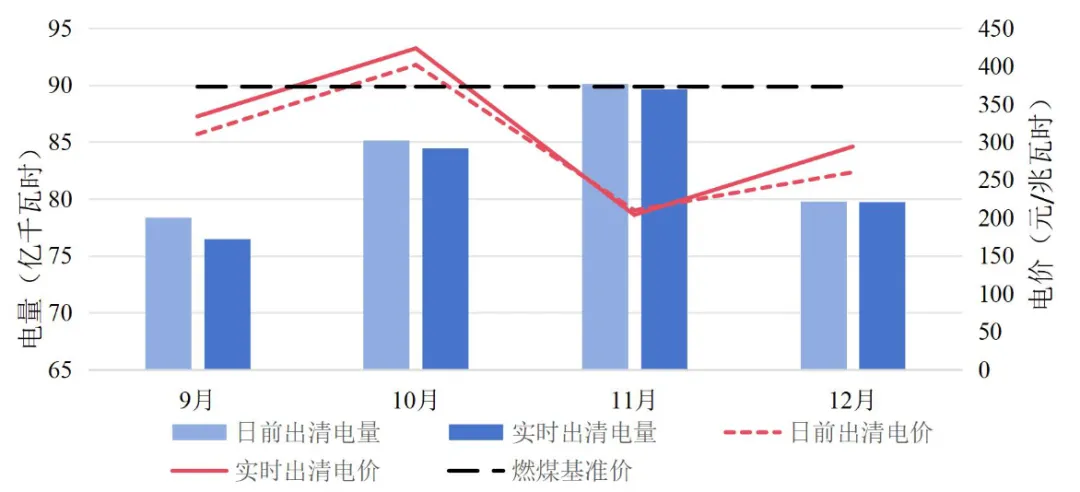

结算价格:2025年10月份,全省结算发电企业上网电量73.54亿千瓦时,结算均价395.329元/兆瓦时。2025年11月份,全省结算发电企业上网电量79.36亿千瓦时,结算均价383.297元/兆瓦时。

04

辽宁(3月1日)

宏观供需

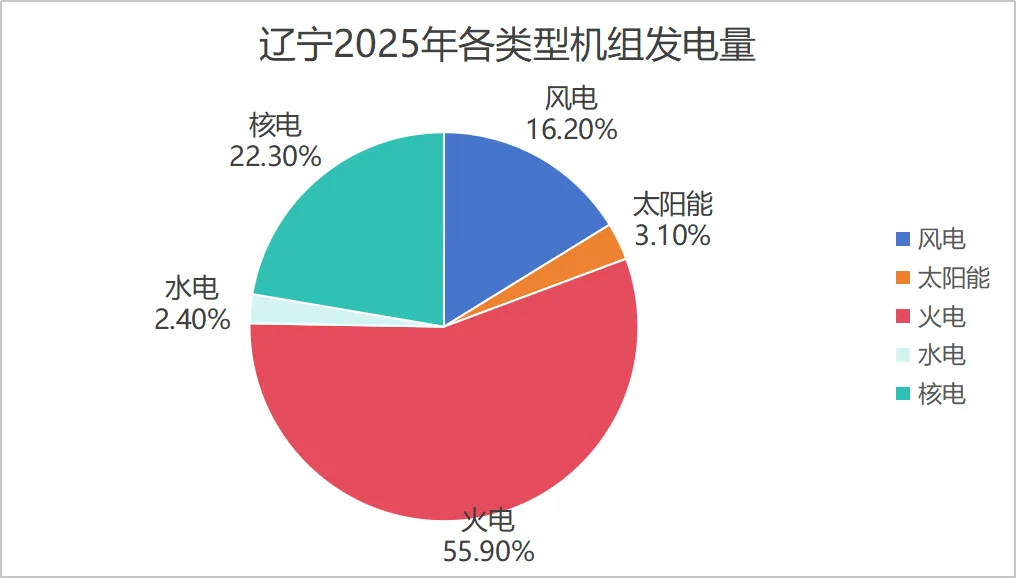

发电量:2025年1-11月,辽宁省全省发电2132.5亿千瓦时,同比增长5.6%。分品种看,火力发电量1192.4亿千瓦时,占比55.9%,同比增长4.6%;水力发电量52.2亿千瓦时,占比2.4%,同比增长32.6%;核能发电量475.5亿千瓦时,占比22.3%,同比增长2%;风力发电量345.8亿千瓦时,占比16.2%,同比增长10.2%;太阳能发电量66.6亿千瓦时,占比3.1%,同比增长9.4%。

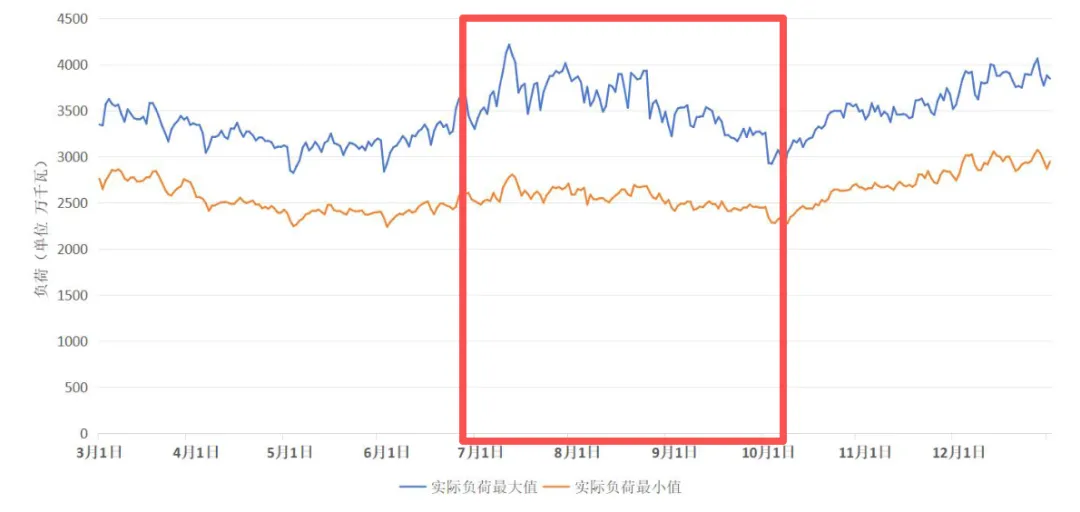

负荷情况:2025年辽宁省全社会用电量约为2900亿千瓦时,同比增长6%左右。2025年迎峰度夏期间,全省全社会最大负荷达4225万千瓦(7月10日),迎峰度冬期间预计最大负荷4250万千瓦。

现货价格

供需指数:2025年,辽宁电力供需比指数全年维持在1.59-1.98区间,其中供需比最小时段为10:30,供需比为1.67;供需比最大时段为04:15,供需比为2.02。

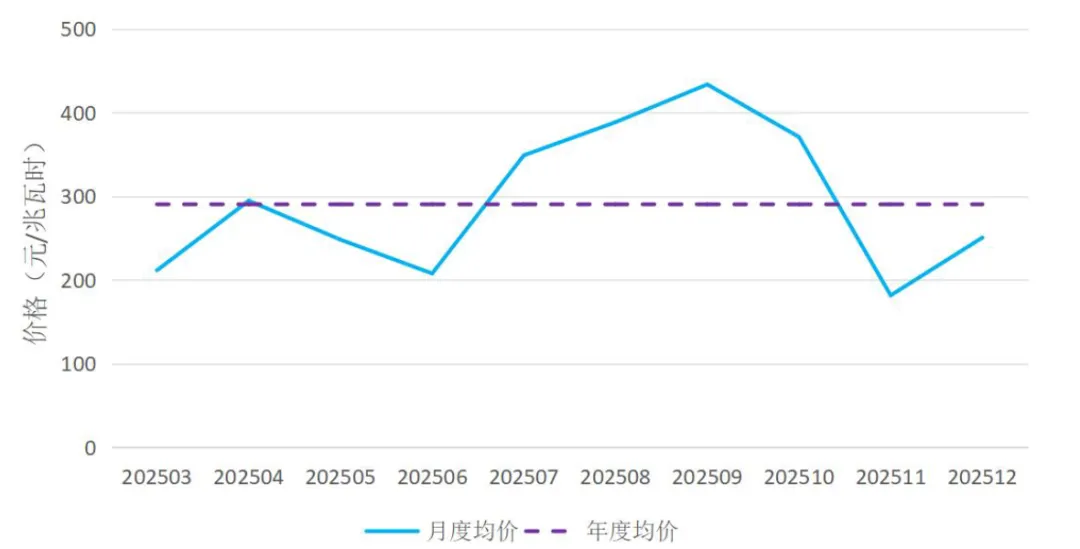

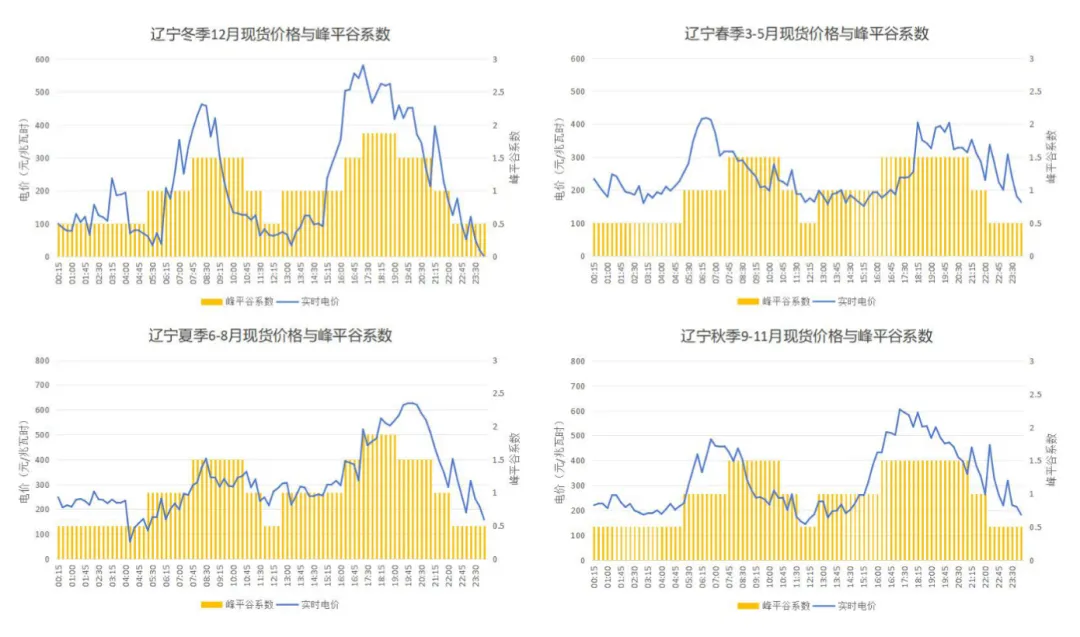

实时价格:7月份进入夏季,高温天气导致空调、制冷负荷大幅增长,叠加夏季“小风季”,风电出力骤降,现货均价逐月走高,至9月份平均均价达到全年高点433.66元/兆瓦时。9月及之后进入秋冬季节,天气凉爽用电负荷下降,叠加新能源出力大幅增加,分月现货价格逐月降低,至11月实时价格达全年最低,为181.70元/兆瓦时;12月进入冬季负荷有所增加,现货价格回升,但冬季大风天气多,风电等新能源发电量高于夏季,预计冬季高峰现货价格低于夏季高峰。

和燃煤基准价对比,全年大部分时段(除7-10月),日前/实时电价均低于燃煤基准价(394.9元/兆瓦时)。

分时曲线:从全年分时情况看,辽宁日前出清价格最高时刻为19:30,出清均价为549.52元/兆瓦时,日前价格最低时刻为12:00,出清均价为221.53元/兆瓦时;实时出清价格最高时刻为18:15,出清均价为523.02元/兆瓦时,实时价格最低时刻为24:00,出清均价为152.29元/兆瓦时。

辽宁各季节分时价格与用电侧峰谷时段划分基本吻合,仅春秋季05:30-10:30时段现货价格与峰谷时段划分存在一定偏离。

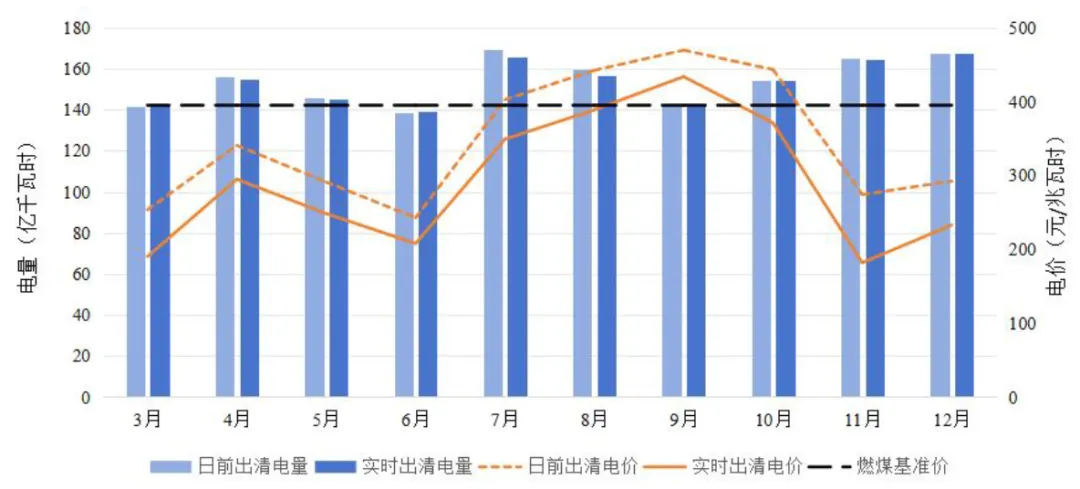

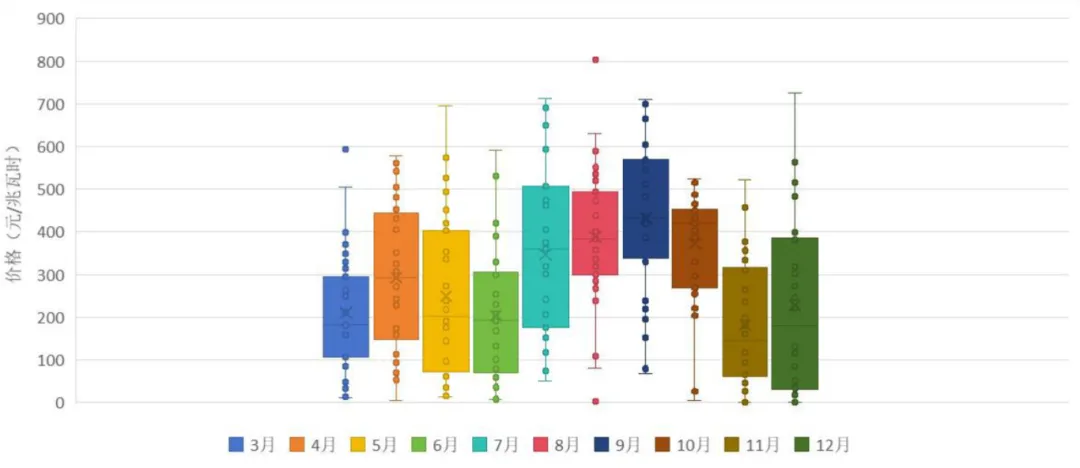

价格触限:全年累计达下限(0元/兆瓦时)2258小时,占比30.8%。夏季因空调负荷午间价格回升,下限达限最少。上限达限(1500元/兆瓦时),全年累计达限3.25小时,占比0.04%。价格波动离散度不均衡,低波动月份(10月、11月)供需状态相对稳定,高波动月份(8月),箱体宽度较大,价格极差大,供需波动剧烈。所有月份均出现低异常值,出现0元/兆瓦时的点,说明各月都存在0价交易情况;仅8月出现高异常值,超过800元/兆瓦时,体现尖峰电价特征。

总结

再回头看东北地区,高波动的现货和神经质一样的中长期价格无时不刻不在挑战着市场参与者心理承受能力。同时,各省(地区)也都在现货市场上显现出了各种不同的矛盾。辽宁本身电源就富裕,但是又因为一个省顶的上剩下“两省一区”的用电量而不得不接收其他地区的外来电,导致电价承压。吉林物理上做着外送省,实际上享受着受入省的电价待遇。黑龙江作为我国最北境,超长时间的热电联产导致新能源限电率居高不下。蒙东说是算东北但又有很多听调不听宣的电源点。未来东北地区内部的物理潮流流向、省间交易电价的高低落差、现货的波动以、政策变化、以及各省的内生性矛盾等等问题,都是各市场主体不得不面对的挑战。

酿雪煮酒