保险合同简单来说就是:

保什么-不保什么=保下来的

保什么:保险责任,通常条款中会要求是医疗合理且必须的费用。

不保什么:免责条款,还有一些名词定义,比如门诊和住院意味着什么,可能与我们理解的不同。

那具体怎么看保险合同呢?

可以从五大板块来看:什么人、保险责任(保什么)、免责条款(不保什么)、怎么保、由谁来保。

本篇笔记主要讲第一块:什么人?

也就是被保险人的一些属性,比如年龄、性别、职业、地域等,在产品的详情页面,我们都可以看到产品要求的投保条件、投保须知。

比如18-80周岁,55周岁及以上老人能否单独投保、需不需要强制体检等。

比如高危、特种职业有可能拒保,当然具体还要看各家公司的职业表。

比如被保人体况如何,会不会被除外、会不会被拒保。

比如有无社保,投【有社保】版本,价格便宜,但是就诊时必须先使用医保,否则,就有罚则,降低报销比例;投【无社保】版本,价格贵一些,但是就诊时无所谓用不用医保,报销比例都是100%。

对于有无社保,普遍的疑问点会比较多,比如下面这几个:

现状1:买了【有社保】版本,特需部/国际部,不支持医保怎么办?

其实,部分保险公司称,如果特需部国际部本来就不支持用医保,那么还是可以100%报销。

但是这个就很尴尬,因为我们也不知道什么时候会用到,到底人家的特需部国际部可不可以用医保,到时候用医保的规则是什么。

所以,如果对特需国际部有需求,那就要买【无社保】版本的。

现状2:遇上医生不让用医保,怎么办?

普通部,如果想要用很好的药,就会被DRG限制。这个情况下,医生有的就会说一下:要么,这次住院都不用医保......

一位同事的父亲做手术时,就遇到过,最后走了全自费。

医生委婉含蓄的说,有2类要,国产和进口,你要用哪种?

具体效果医生说的也比较含糊,看患者自己选择。

同事还问能不能药自费,住院走医保。

得到的回答是【不行,要用药就整个住院都走自费】

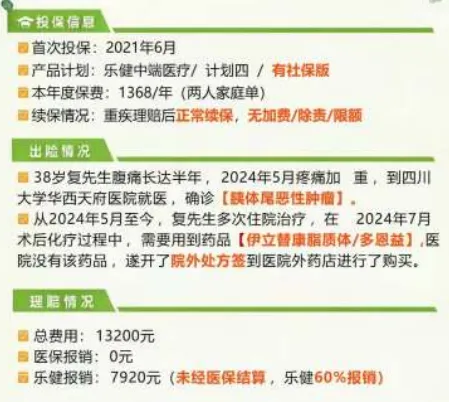

现状3:遇上外购药怎么办?

外购药,是刷不了医保统筹的。

有的保险公司,通融赔付,可以维持外购药也是100%赔付,即便是有社保版本。

但是,有的不会。比如下面这个理赔,外购药因未经医保结算,最终赔付60%。

现状4:门诊,刷不了医保统筹,怎么办?

部分城市,医保统筹在门诊用不了。

可能是当地政策,需要选定【定点医院】。

也可能是没到【起付线】,或者超过了【封顶线】。

【异地就诊】,可能也刷不了门诊医保统筹。

还有什么医保【连不上网】…

太着急看病了,忘了刷医保…

刷医保需要先去申请什么流程…

各种各样情况,都会在实际就诊中出现…

在各种限制下,【无社保】版本的医疗险其实就很香了,报销比例100%,减少纠结。

本文为个人医疗险学习笔记,仅用于知识梳理与交流,不构成任何保险购买建议或法律意见。