《一本书读懂财报》学习笔记03|第三张表:现金流量表

(一)现金流表的解释

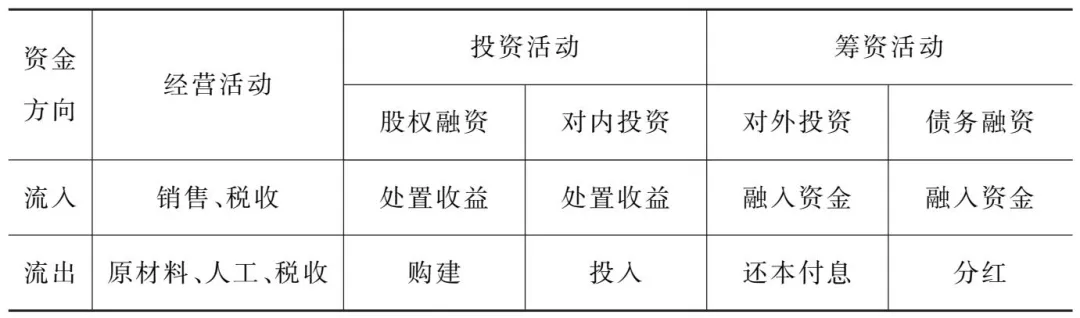

现金流表描述现金的流向,也就是企业收到钱和付出钱的情况。它反映企业一定会计期间现金和现金等价物流入和流出的报表。现金,是指企业库存现金以及可以随时用于支付的存款。现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。可以看到,现金流量表根据企业的三种行为对现金流进行了划分,三种行为分别是:

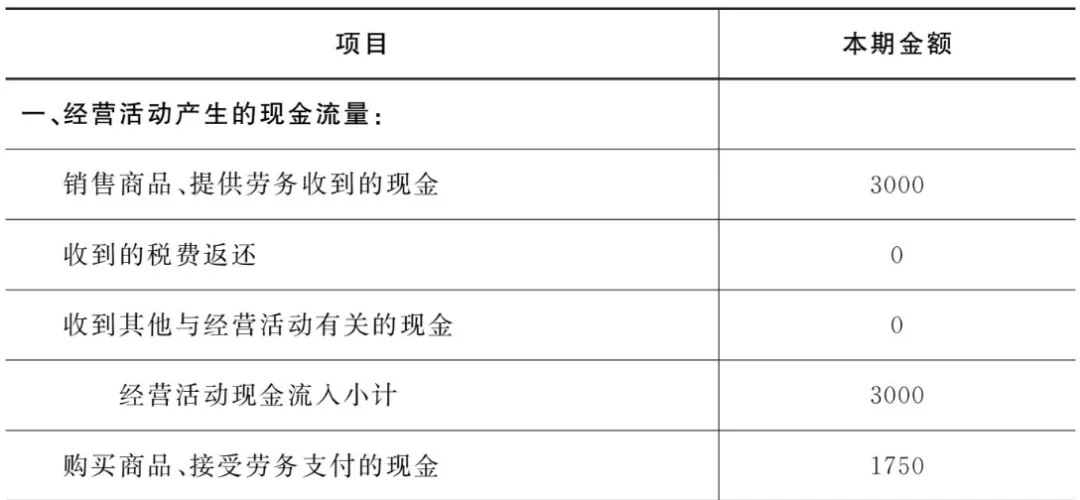

经营活动现金净流量 + 投资活动现金净流量 + 筹资活动现金净流量 = 总现金净流量1、经营活动产生的现金流量

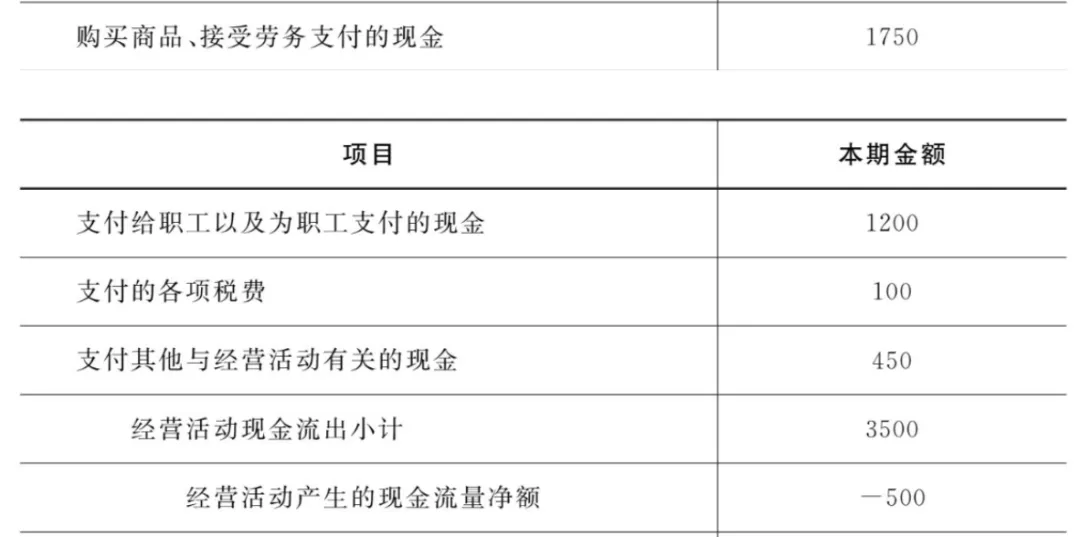

流入:+3000万

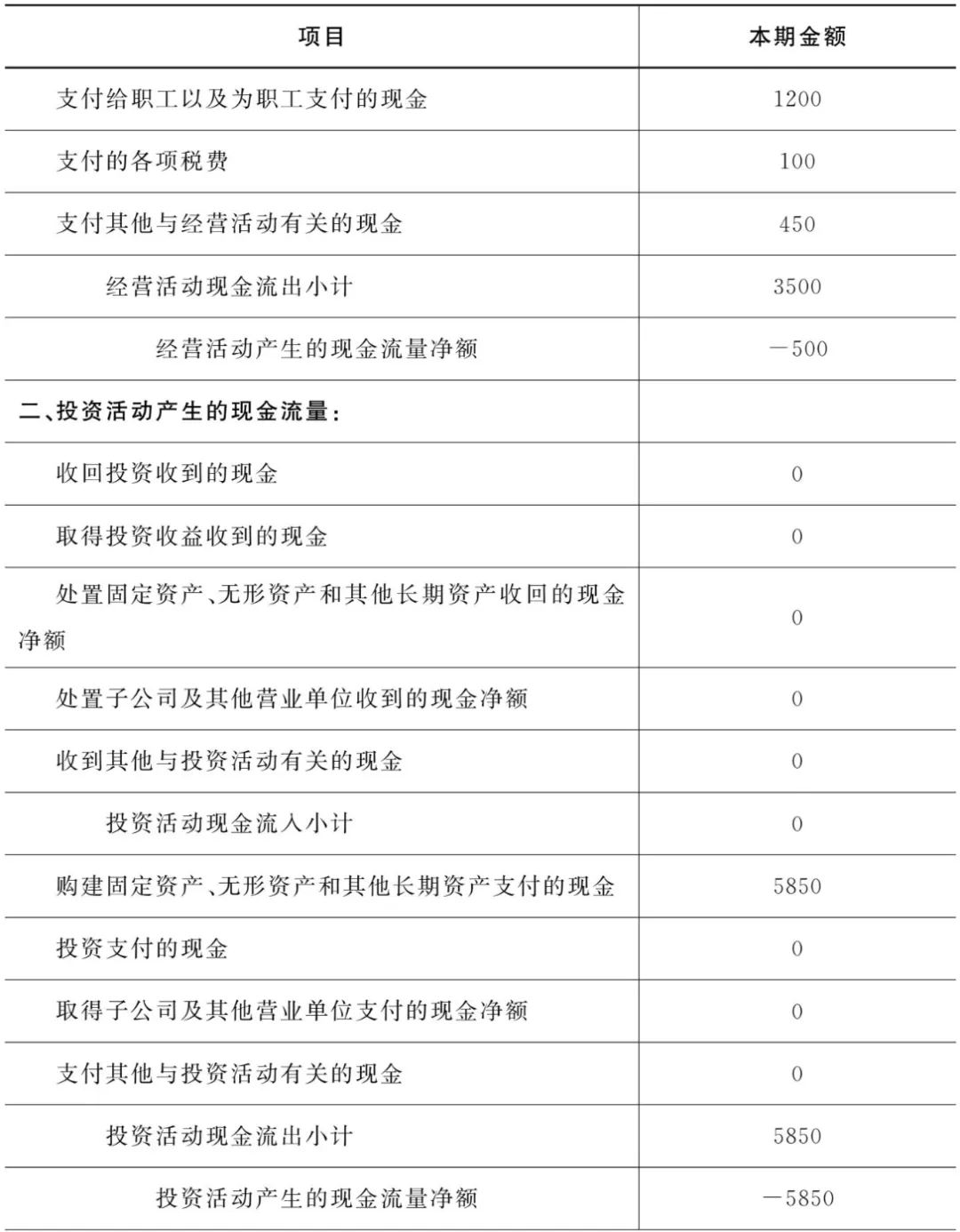

流出:-3500万

流入+流出 = 3000-3500 = -500

因此来自经营活动的现金净流量为-500万元。

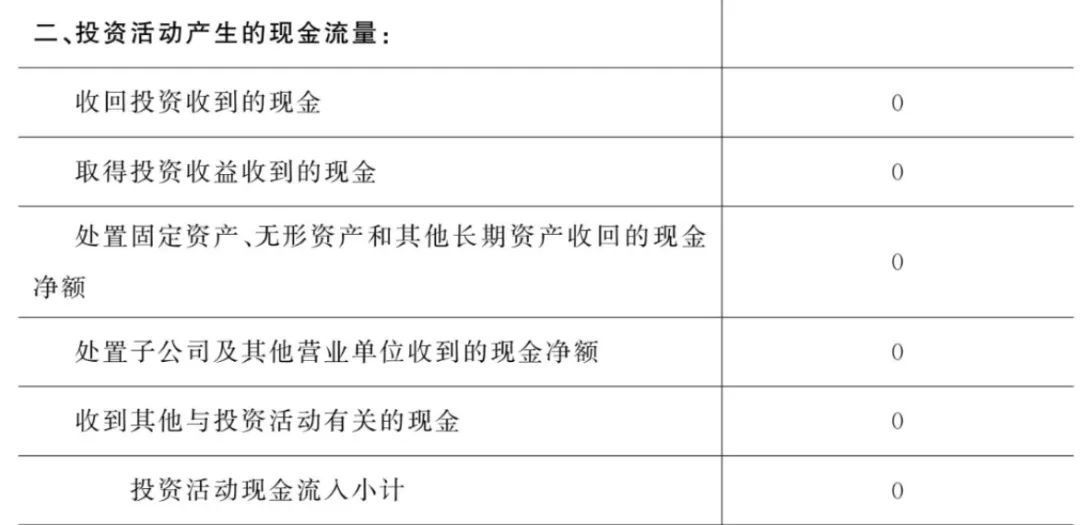

2、投资活动产生的现金流量

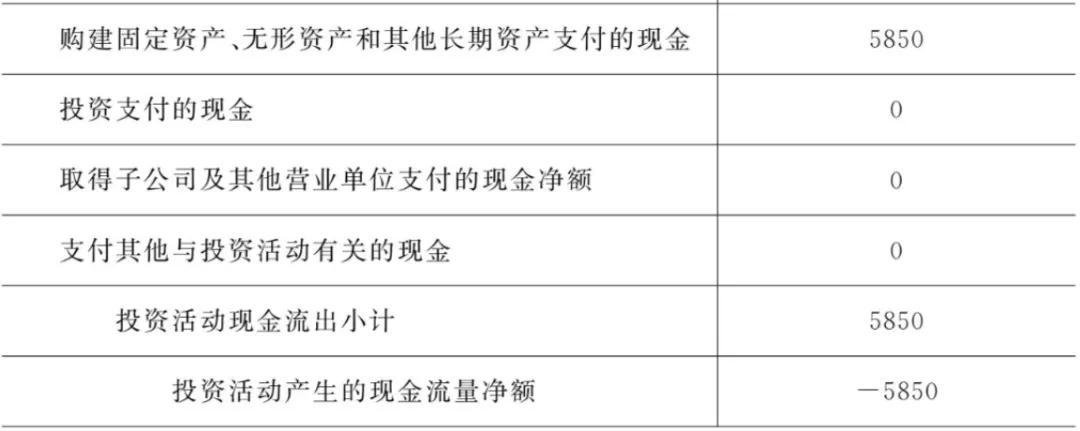

2、投资收益,比如这家公司在别家公司有股份,别家公司给他分了红,它就获得了一笔投资收益。 对内投资。企业自己投给自己,这笔投资会形成这家公司的固定资产或无形资产。 对外投资。企业投给别家公司,比如购买别人的股票、债券,或者组建一家子公司或合资企业。流入+流出 = 0-5850 = -5850

因此来自投资活动的现金净流量为-5850万元。

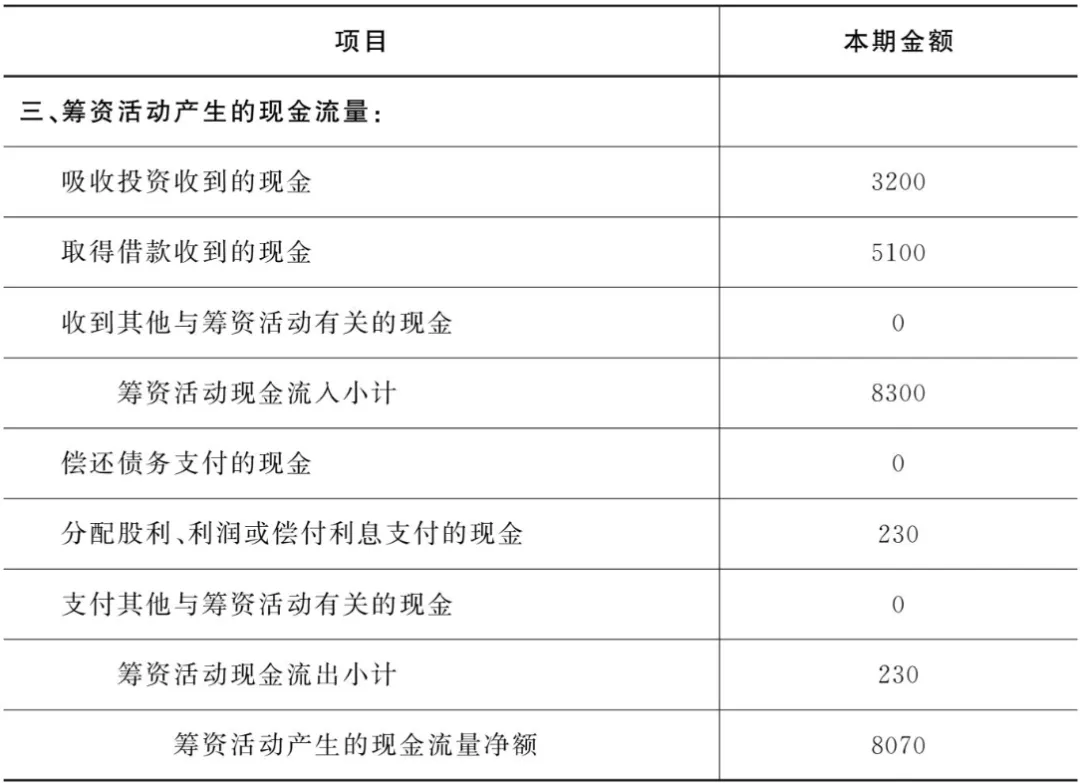

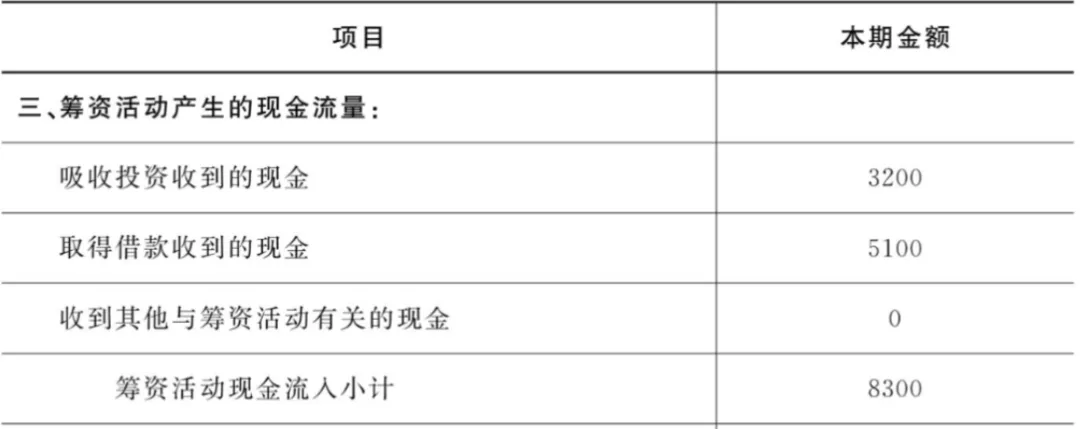

3、筹资活动产生的现金流量

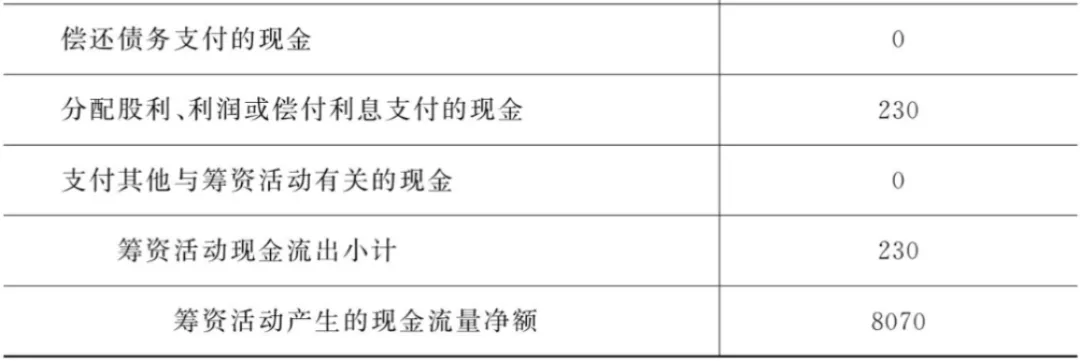

债务融资:是指通过银行、非银行金融机构贷款或发行债券等方式融入资金。债务融资可被进一步细分为直接债务融资和间接债务融资两种模式。直接债务融资如发行债券,间接债务融资如银行贷款。 股权融资:是指企业的股东愿意让出部分企业所有权,通过企业增资的方式引进新的股东,同时使总股本增加的融资方式。针对股权融资所获得的资金,企业无须还本付息,但新股东将与老股东同样分享企业的盈利与增长。 租赁被分为经营性租赁和融资性租赁:前者租赁时间短、金额小;后者租赁期限长、金额大。 在会计看来,融资性租赁其实是一种分期付款的购买行为。当企业签订了融资租赁协议,就意味着企业的财务报表要把未来的租金确认为一笔负债,而支付租金就成为偿还负债的筹资活动现金流出。流入+流出 = 8300-230 = 8070

因此来自投资活动的现金净流量为+8070万元。

经营活动现金净流量 + 投资活动现金净流量 + 筹资活动现金净流量即企业总的现金流量为1720万元(流入1720万元)(二)现金流量表透露了什么信息

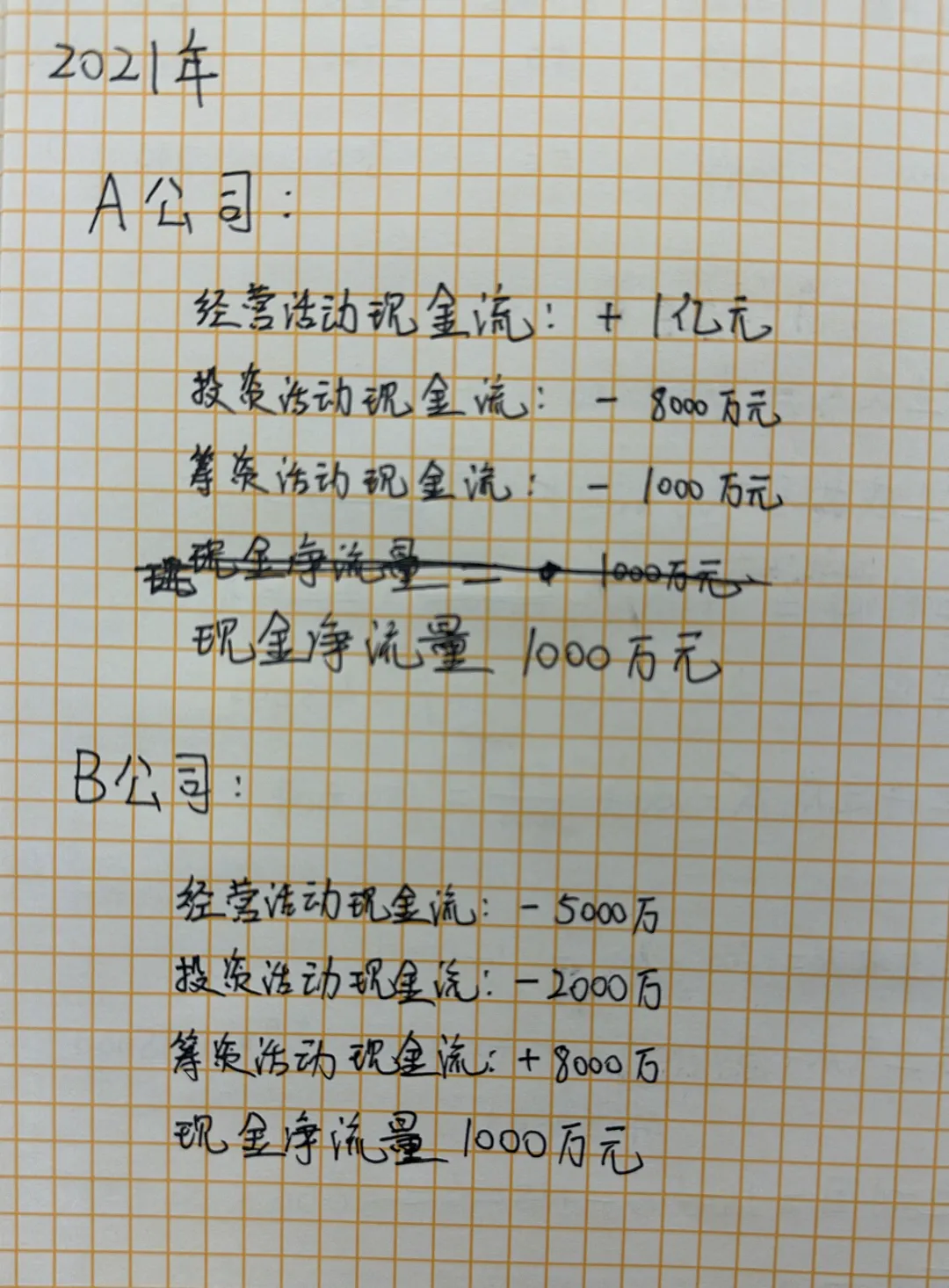

1、为什么相同的现金净流量会对企业有不同的意义,产生不同的影响?

案例: 2021年,两家公司的现金净流量都为1000万元,但给我们的印象是:第一家公司运行健康,完全能自给自足;第二家公司的经营活动却入不敷出、捉襟见肘。 企业最希望现金大多从经营活动流入,因为经营活动的流入一般是可以长久持续下去的; 而在各种类型的流出中,企业最喜欢的是投资,因为投资的现金流出很可能在未来某一日创造出收益。2、为什么经营活动现金流量为-500万的公司,实际上是一家正在盈利的公司?

经营现金流为负的情况下,净利润也可能为正。(企业可能有许多应收账款没收回来) 现金流为负的情况下,净利润也可能为正。(企业可能给股东分太多红了) 所以,看一家公司的盈利情况,不能光看一个指标,而应该多张表结合在一起看。

资产负债表中的货币资金=现金流量表的净现金流,现金流量表能清晰说明这些钱是怎么来的。